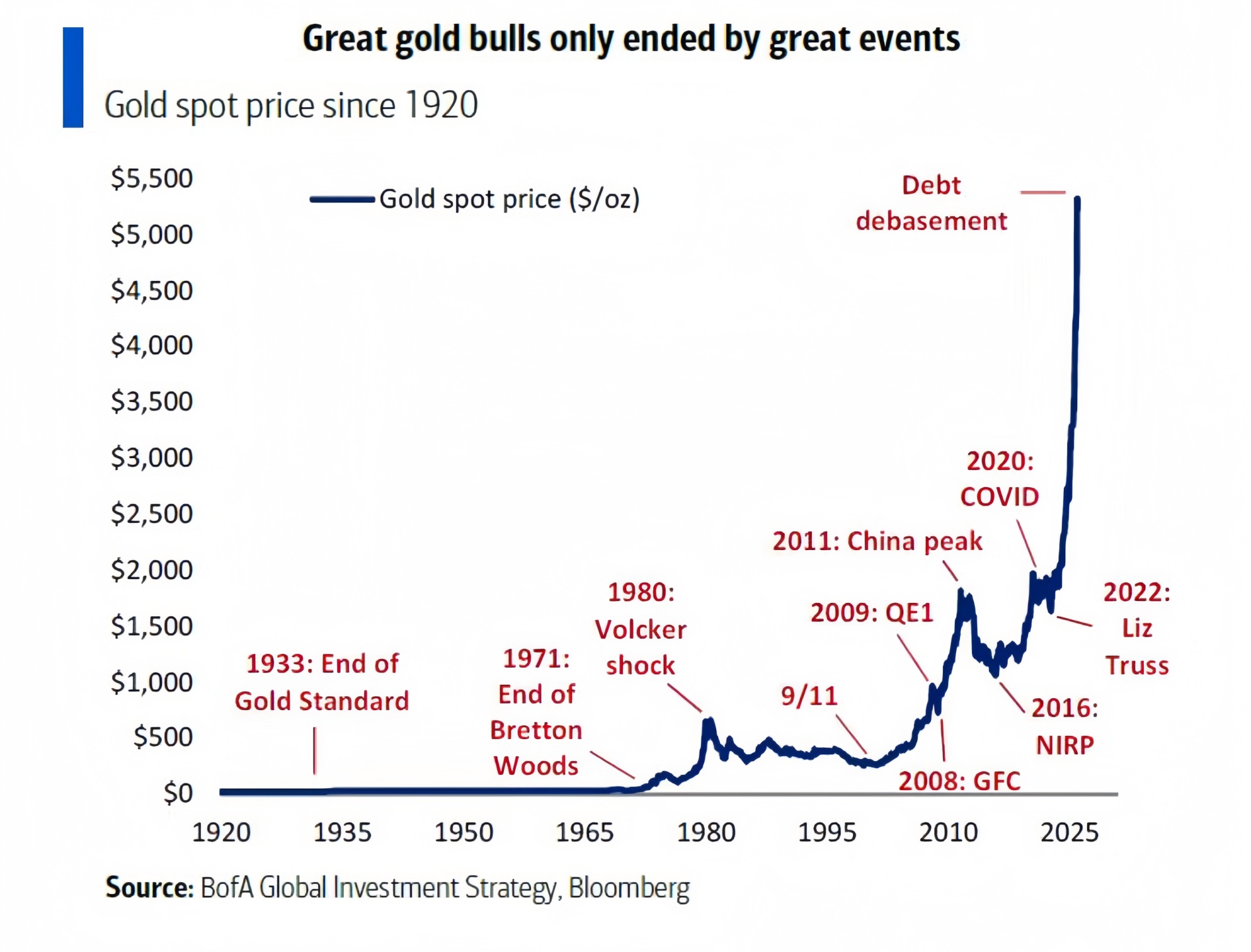

美银 Hartnett:终结黄金大牛市只能是 “更大的事件”

尽管近期的 “史诗级波动” 引发白银暴跌、美元短线反弹,美国银行(Bank of America)首席策略师 Michael Hartnett 仍强调——“货币贬值是基本盘(Debasement is the Base Case)”。除非出现能打断流动性逻辑的 “毁灭级更大事件”,否则黄金大牛市难以终结。

·周五发生了什么

股市突跌、美元急拉、再叠加 Kevin Warsh 或接替鲍威尔的传闻,风险资产情绪瞬间切换,白银出现 “创纪录单日暴跌”,体现的是去杠杆/流动性冲击而非宏观叙事彻底反转。

·弱势美元 = 政治经济学

Hartnett 认为美元走弱并非偶然,而是政策倾向。

弱美元被视为提振 “铁锈地带” 制造业与选票的工具,涉及宾夕法尼亚州、密歇根州、威斯康星州等摇摆州;并指出唐纳德·特朗普任期内支持率与美元走势呈相关性。

历史经验(1970 年以来)显示美元熊市平均跌幅可达约 30%,在该阶段黄金与新兴市场股票往往更占优。

短线剧烈回撤≠趋势终结;真正的 “终结” 通常来自更强的流动性收缩或体系级冲击。

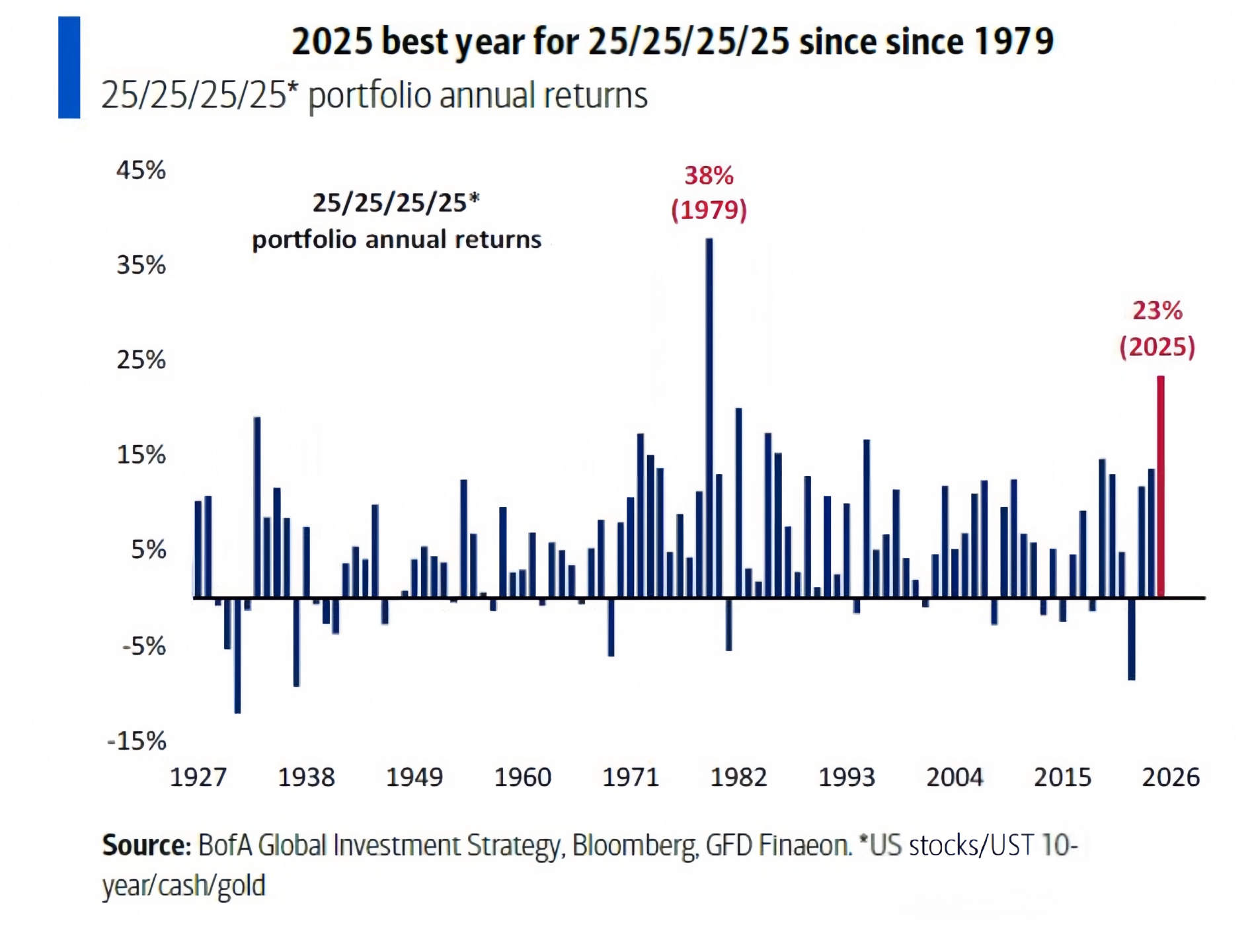

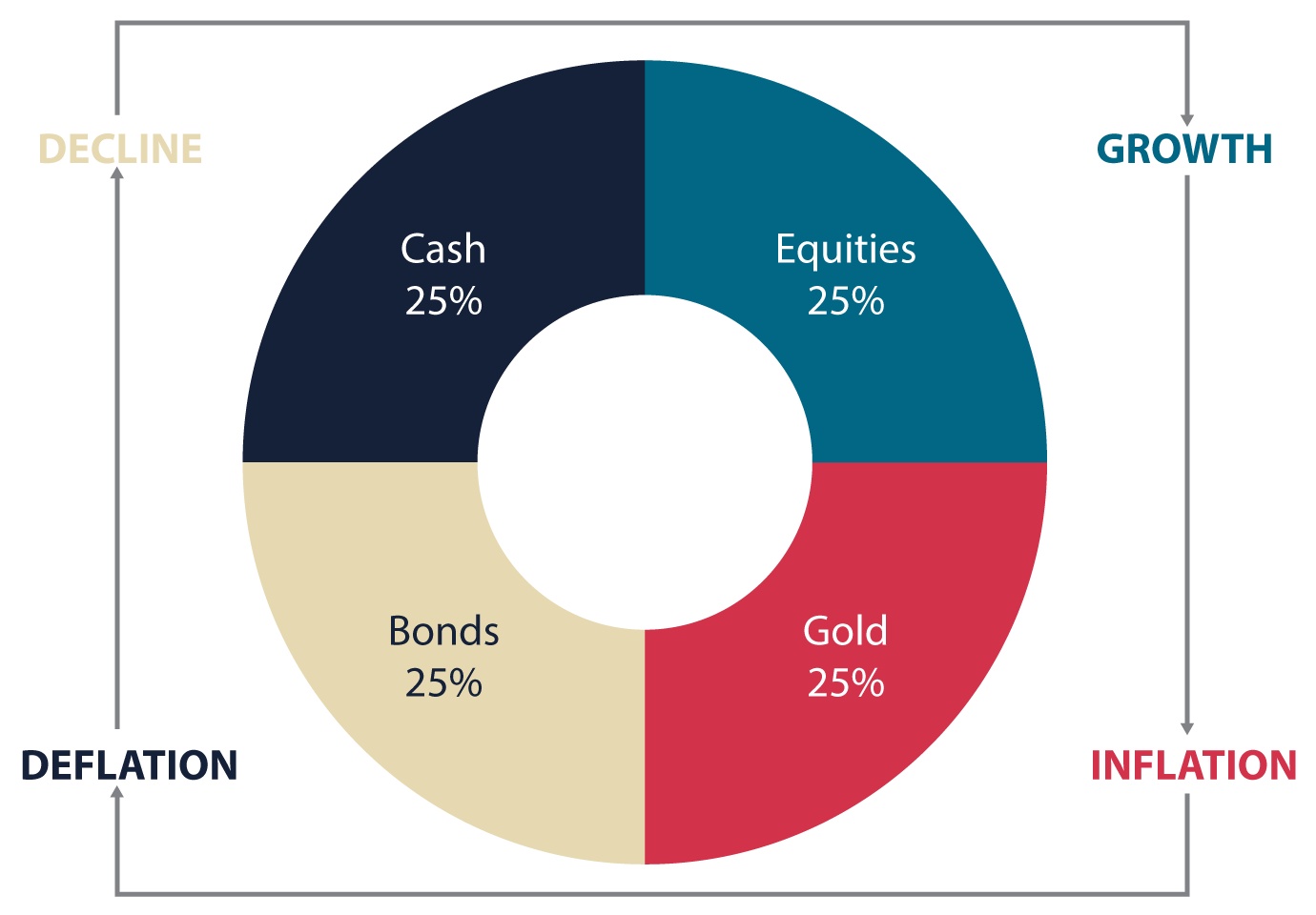

·永久投资组合的回归

传统 60/40 不再适配,替代方案是 25/25/25/25(股/债/金/现金);

用 “再平衡 + 四象限” 对抗通胀波动与增长不确定性;核心是把黄金与现金重新纳入中枢配置。

其 10 年回报据称达 8.7%(1992 年以来最佳),且 2025 年收益约 23%(1979 年以来最佳),强调在 “货币贬值 + 通胀波动” 时代,黄金与现金应回到核心仓位。

·主要风险来源:上半年流动性去杠杆

当前交易拥挤度很高——非美投资者持有美股市值约 64%、全球公司债约 55%、全球政府债约 50%。若仅削减 5% 美股与美债,可能触发约 1.5 万亿美元资金外流;叠加美国约 1.4 万亿经常账户赤字与 1.7 万亿预算赤字,冲击不容忽视。

结论:短期清洗 “贪婪” 的方式更可能是去杠杆,而不是贬值叙事立刻结束。

·2026 交易线索:BIG + MID:

延续逆向思维——2020“痛苦交易” 是做多黄金;

2026 潜在 “逆向交易” 可能转向做多债券(但在全球债务泛滥下未必奏效)。

具体组合偏好为 BIG + MID:比特币(B)+ 国际股票(I)+ 黄金(G)+ 中盘股(MID),押注新宏观范式下的相对赢家。

数据来源:BofA Global Investment Strategy — The Flow Show

$黄金 ETF - SPDR(GLD.US) $纳指 100 ETF - Invesco(QQQ.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。