$亚马逊(AMZN.US)

亚马逊这份财报,直接引燃了 AI 基建板块昨夜的大涨,投资者有了一个共识:大公司都在花钱搞 AI 建设,我凭什么不敢买?财报视角来看,还有哪些数据值得关注——

1. 大跌的元凶:自由现金流的 “大失血”

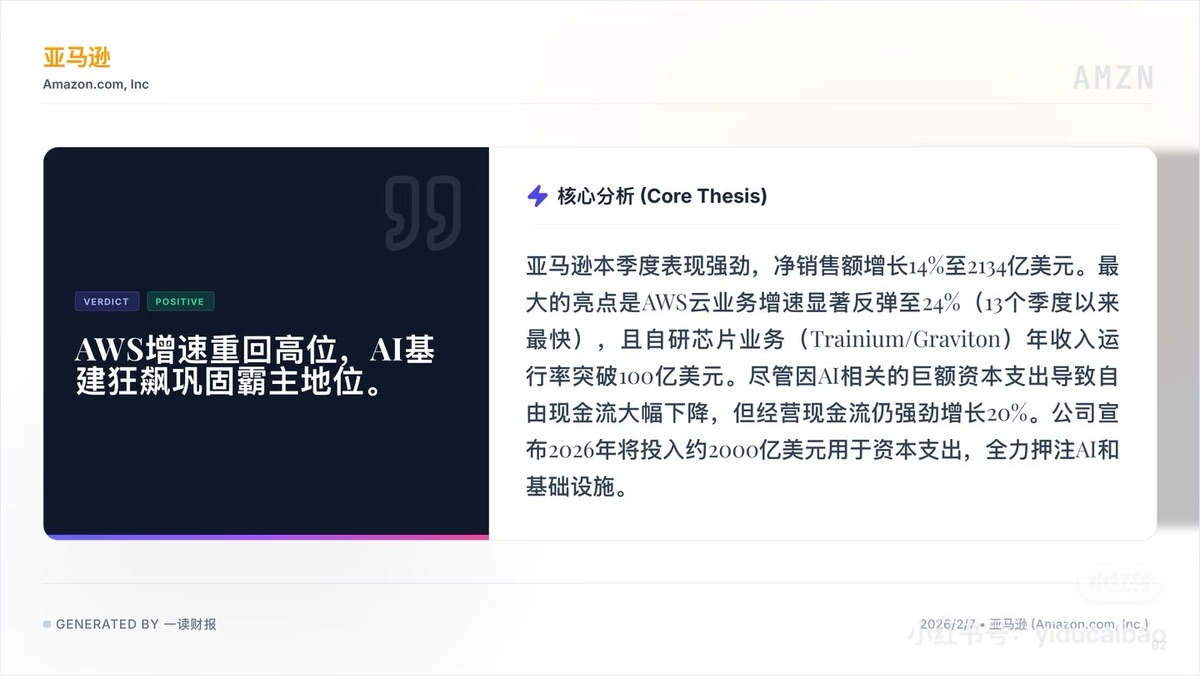

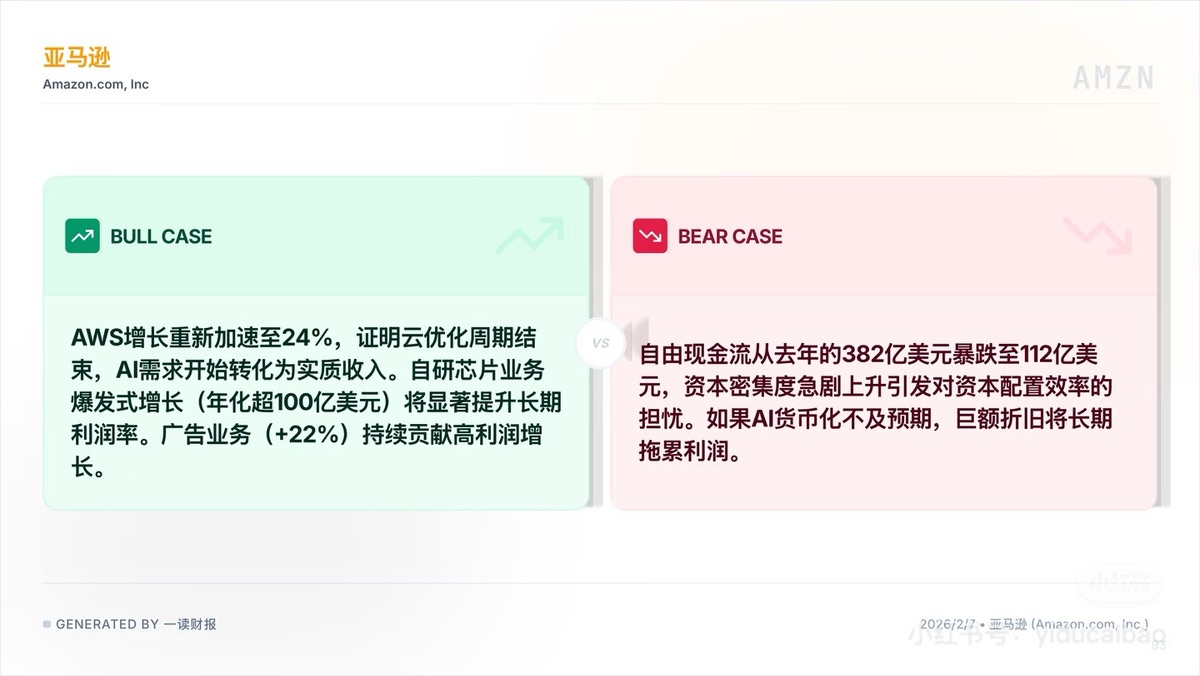

自由现金流从去年的 382 亿美元,断崖式下跌到了 112 亿美元。对于一家成熟的科技巨头,现金流缩水这么多是极其罕见的。

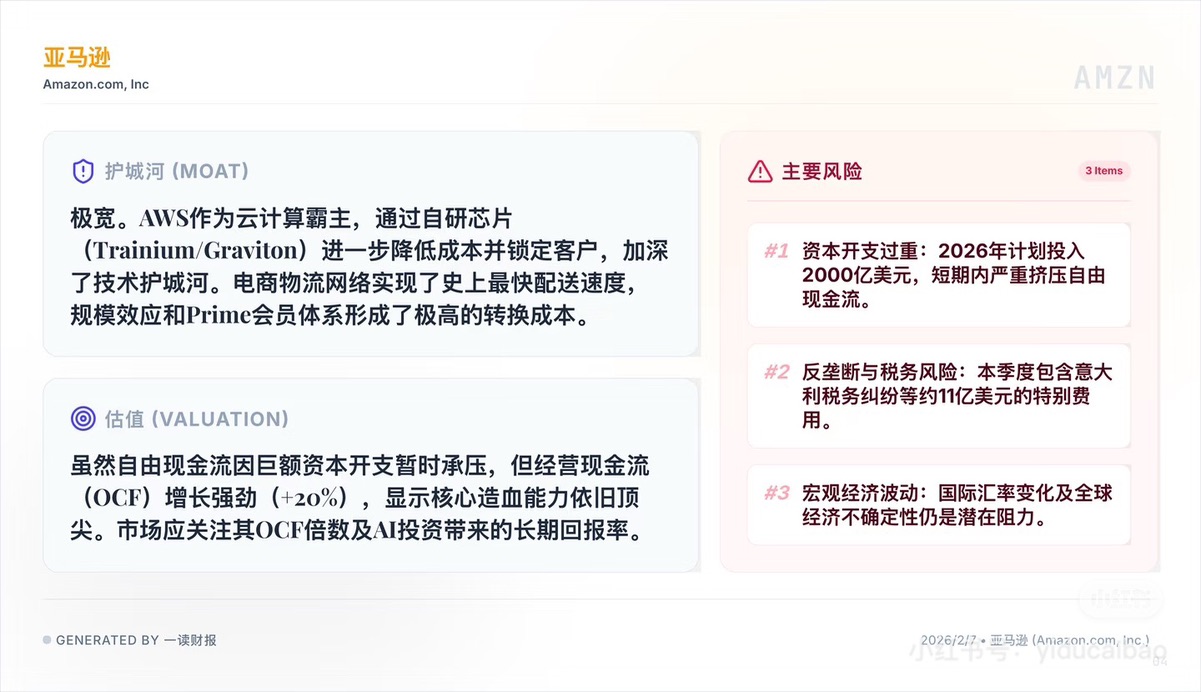

• 原因: 资本开支 (CapEx) 彻底失控。财报显示,亚马逊计划在 2026 年投入约 2000 亿美元用于资本支出。

华尔街之所以给亚马逊高估值,是因为它前两年证明了自己能通过裁员和提效疯狂赚钱。现在突然又变回了 “大手大脚” 的投入期,这种投资逻辑的剧烈切换,直接吓跑了那些追求稳健回报的资金。

2. 被错杀的亮点:AWS 真的 “睡醒” 了

如果抛开烧钱不谈,业务本身其实非常硬。AWS 营收增速飙升至 24%。这是过去 13 个季度以来的最快增速。

• 含金量: 这 24% 不是靠降价换来的,是靠硬实力的 AI 需求拉动的。

• 自研芯片: Trainium 和 Graviton 的年化收入已经突破 100 亿美元。亚马逊在算力上构建了自己的 “备胎”,不用完全被英伟达卡脖子。如果不跌,这本该是最大的利好。

3. 一个被忽视的 “诚实” 细节:折旧年限缩短

股价下跌还有一个技术性原因,就是会计准则的变更。亚马逊把服务器的折旧年限从 6 年缩短到了 5 年。

• 代价: 这直接增加了一笔 14 亿美元 的折旧费用,吃掉了当期利润。

这虽然让现在的财报难看,但却非常真诚。它承认了在 AI 时代,芯片迭代速度太快,硬件贬值加速。敢主动缩短折旧,说明管理层对未来的赚钱能力有绝对自信,不屑于用会计手段粉饰太平。

总结:股价下跌,是因为市场被那 2000 亿美元的豪赌 吓坏了。亚马逊投资逻辑正在发生改变:

• 如果你是奔着 “安全、现金流、回购” 去的,那确实该跑,因为未来两三年它的钱都会拿去买显卡和建机房。

• 但如果你相信 AI 是下一次工业革命,那现在的下跌就是机会。因为这 2000 亿砸下去,亚马逊就是在给未来的 AI 世界修路。AWS 的 24% 增速证明,这条路已经开始收过路费了。

图源:一读财报

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。