$Robinhood(HOOD.US)

Robinhood 财报发布,盘后下跌 7%。财报本身极强,甚至可以说是金融科技行业的标杆:

1. 财报本身:效率高得惊人

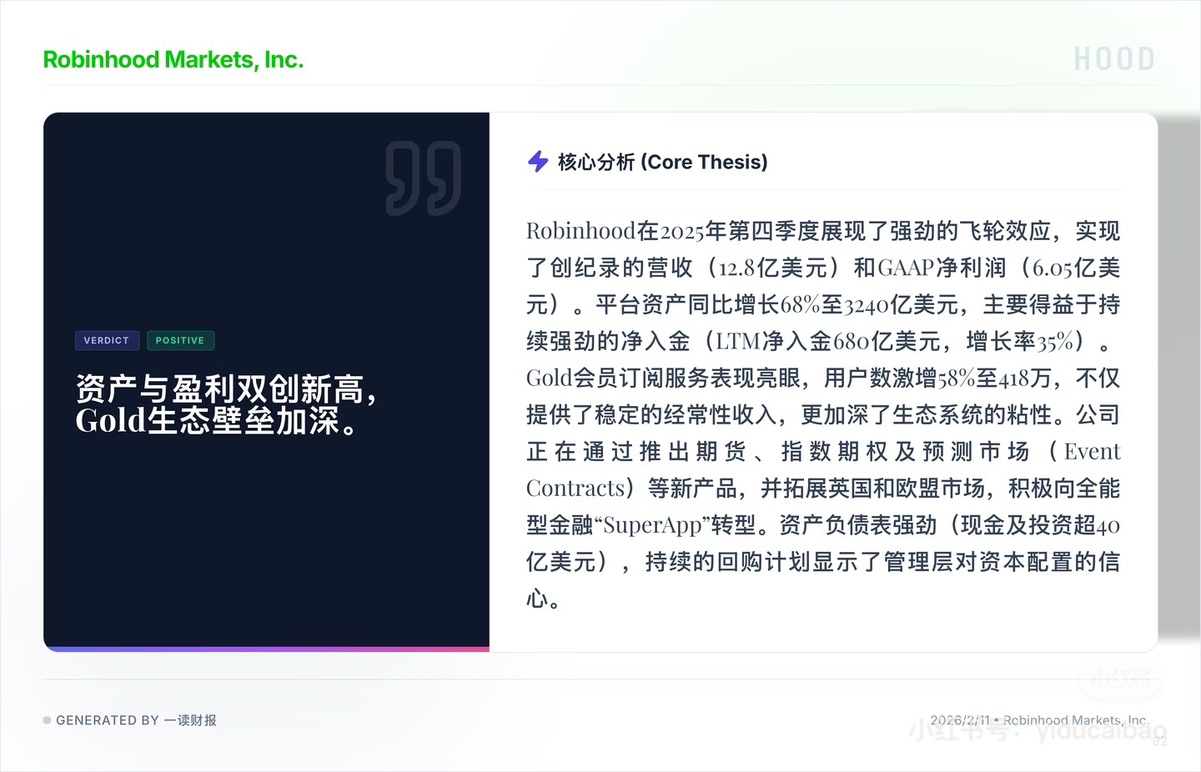

抛开股价单看经营数据,HOOD 表现是统治级的。

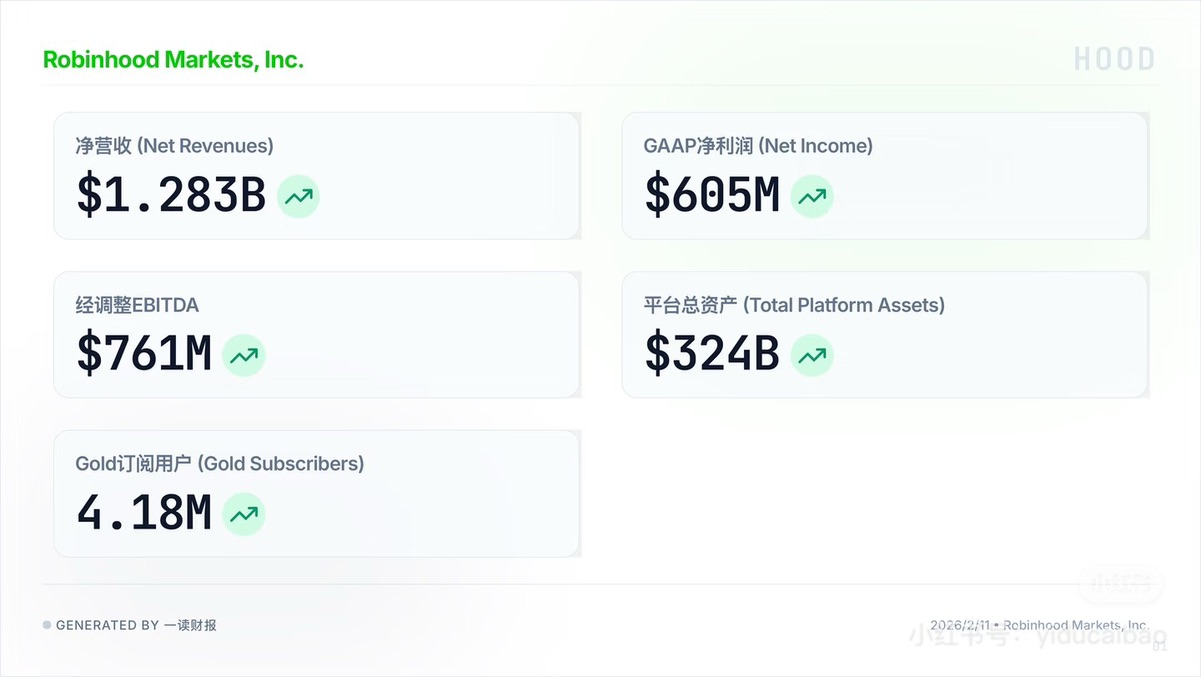

• 利润收割机: 季度净利润达到 6.05 亿美元。

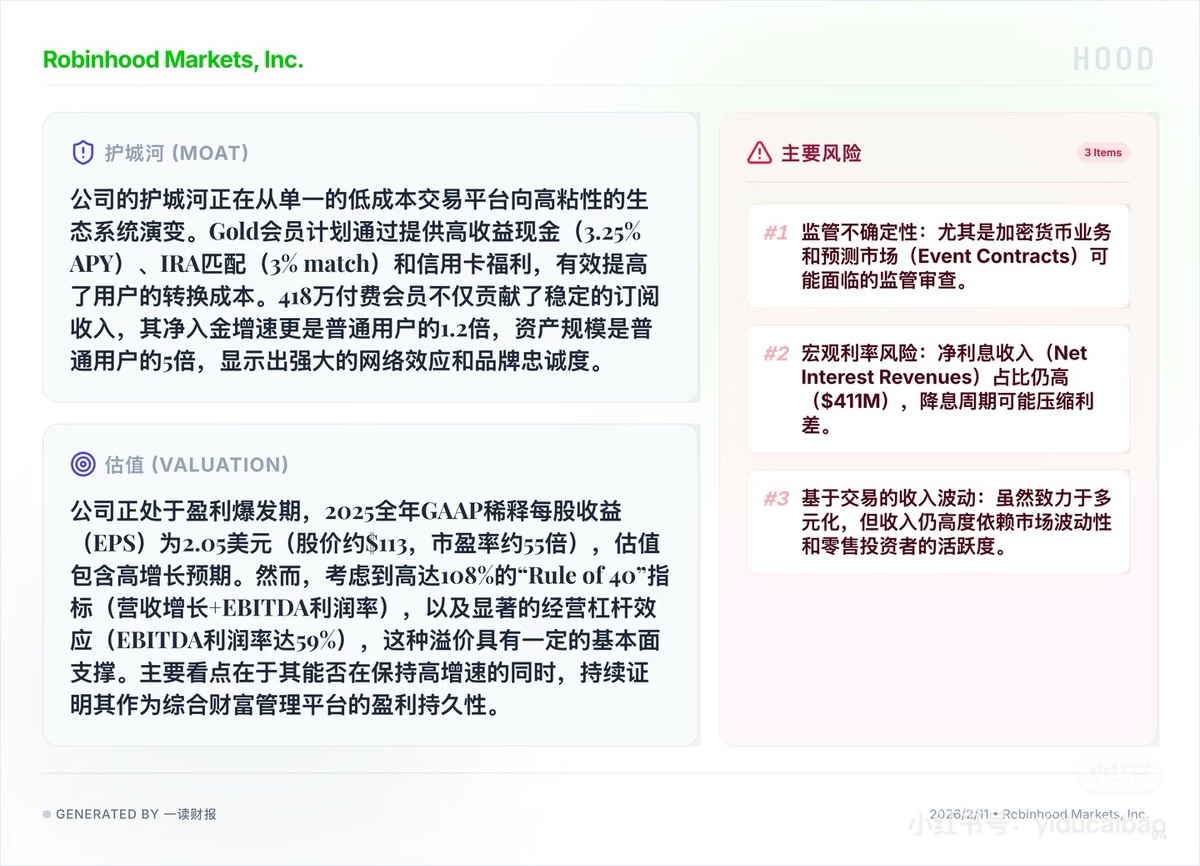

• 恐怖的效率: “Rule of 40” 指标飙升至 108%。在 SaaS 和 Fintech 领域,40% 是优秀线,HOOD 做到了 108%。这说明其边际成本极低,新增收入几乎直接转化为利润。

• 用户资产沉淀: 平台托管资产同比增长 68% 至 3240 亿美元。这证明它已经摆脱了 “散户赌场” 的标签,成功通过 Gold 会员体系吸纳了高净值客户的储蓄。

2. 暴跌的硬逻辑:55 倍 PE 的脆弱性

既然业绩这么好,为什么跌 7%?因为太贵了。

• 定价过高: 财报前,市场基于 2025 年 EPS 预期给出了约 55 倍的市盈率。对于一家本质是券商的公司,这个估值透支了未来两年的增长。

• 完美定价的诅咒: 仅仅 “符合预期” 或 “小幅超预期” 是不够的。市场需要的是 “炸裂式惊喜”。一旦没有出现极其夸张的指引上调,资金就会抛售。

3. 隐忧:降息周期的达摩克利斯之剑

多头必须正视的一个风险点是利息收入。

• 数据: Q4 净利息收入为 4.11 亿美元,在总营收中占比依然很高。

• 逻辑: 随着美联储降息路径明确,这部分将面临缩水压力。虽然交易量回升能弥补一部分,但市场在交易未来的 “息差收窄”。

4. 真正的护城河:Gold 会员体系

HOOD 目前最大的阿尔法在于 Gold 会员。

• 数据: 会员数达到 418 万,年增长 58%。

• 战略意义: 这 400 多万付费用户是其生态的核心。他们不仅贡献了稳定的订阅费,更重要的是通过 3% 的退休金匹配被锁死在生态里。极高的转换成本,使得 HOOD 从单一交易工具进化为综合财富管理平台。

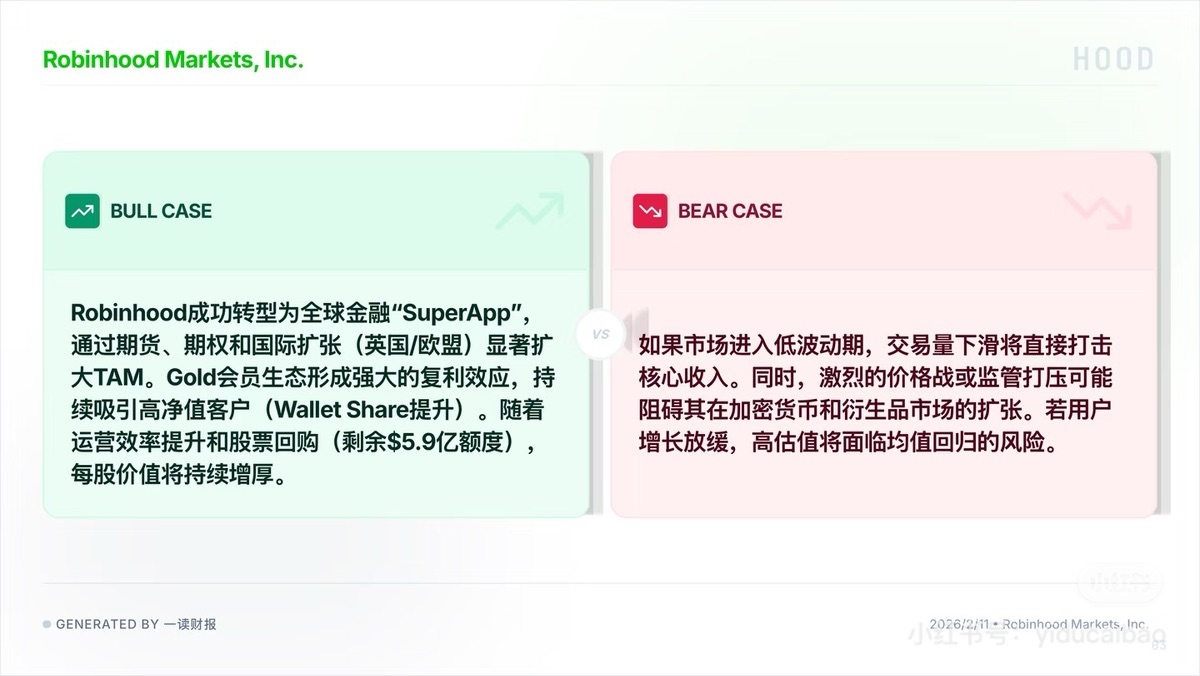

总结:HOOD 盘后的下跌,是一次估值回归。

• 对于短线资金: 避险情绪主导,55 倍 PE 确实需要通过下跌来消化。

• 对于长线逻辑: 只要 Gold 会员数和托管资产保持这种两位数的增速,HOOD 的基本面就没有破。这次回调,实际上是把泡沫挤掉,让股价回到与业绩增速更匹配的区间。

图源:一读财报

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。