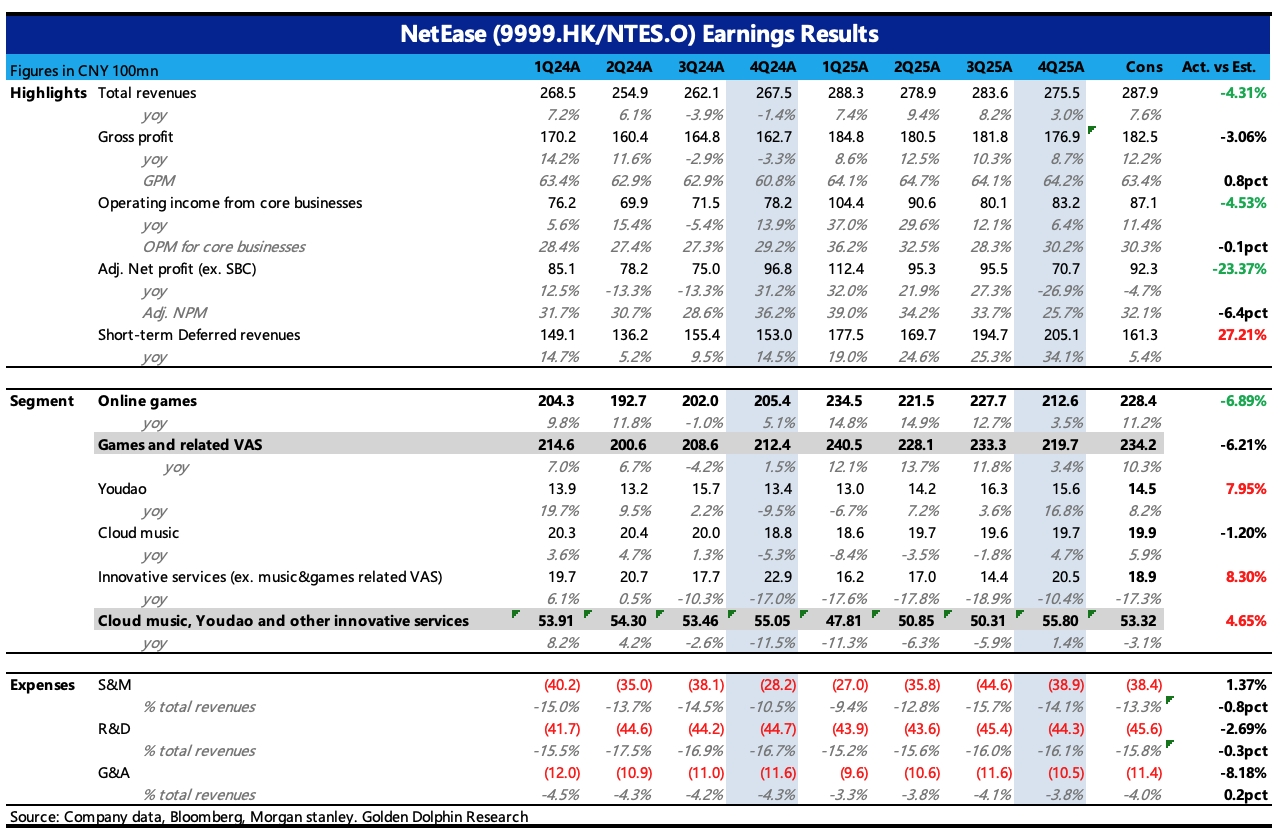

网易 4Q25 火线速读:Q4 业绩整体看低于一致预期,应该主要是手游较弱,这也是近期股价持续回调的原因之一。不过递延收入还可以,对应的是年底《燕云》手游周年庆表现亮眼、《蛋仔》热度反弹,预计对 Q1 收入会有一些超预期的支撑。

Q4 核心盈利能力有所提升,主要体现运营支出的严格控制。本季度总成本、研发、管理费用均同比下降,销售费用虽然同比增长,但主要是前一年反腐特殊期,基数较低,以及当期也有一些新游戏上线所必备的宣发需求。

经调整利润同比下滑 27%,也大幅低于预期,但实际只是看上去惊悚。除了总收入 miss 外,其他主要来自于拼多多持仓带来的损益变动,当期整体投资亏损 17 亿,比前一年多亏 12 亿。

游戏增值税传闻和 Genie 的短期冲击后,这两天网易的股价基本没有太多反弹,但实际估值已经处于历史低位区间。反过来说,这体现的是市场对近期流水放缓的持续性担忧。

从中长期视角,我们建议不必进一步悲观。但对短期股价反应,新产品周期的清晰指引显得尤为关键,尤其是关于《遗忘之海》、《无限大》等重磅新品的上线规划,建议关注此次电话会。$网易(09999.HK) $网易(NTES.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论