🚀💥 Citizens 把$Nebius(NBIS.US) 目标价从$90 直接上调到$175——市场真的理解这意味着什么吗?

当一家主流投行把目标价几乎翻倍,这不是 “微调模型”。

这是在告诉市场:原来的定价逻辑,已经落后于业务现实。

最新更新:

$Nebius(NBIS.US) $98

目标价 $175

按当前价格计算,对应约 79% 的理论上行空间。

但我更关注的不是涨幅数字,而是他们上调背后的 “变量改变”。

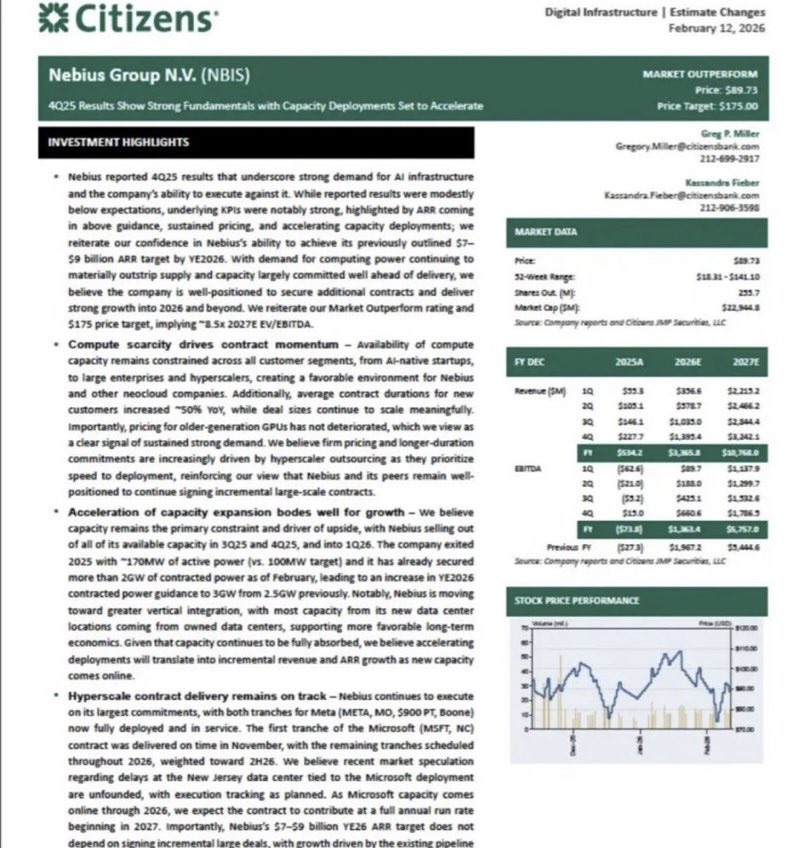

第一,算力稀缺仍在加剧,而不是缓解。

Citizens 在报告中强调,算力供给在各类客户之间依旧紧张——从 AI 原生创业公司到大型企业与 Hyperscalers。

更重要的是:

新客户合同平均期限同比提升约 90%。

这意味着什么?

意味着客户不再只是短期测试算力,而是在锁定长期资源。

同时,老一代 GPU 价格并未明显下滑。

在一个本应快速贬值的硬件周期里,价格稳定本身就是需求强度的信号。

第二,容量扩张正在加速。

$Nebius(NBIS.US) 2025 年的有效电力容量已经 100% 售罄。

截至 2 月,已锁定约 3GW 合同电力,高于此前 2.5GW 指引。

这不是 “规划”。

这是已经签约的容量。

而且,公司正在推进自有数据中心的垂直整合模式。

这意味着未来毛利结构与运营控制力都会发生变化。

第三,大客户交付正在按节奏推进。

Meta 相关批次已全部部署并投入使用。

Microsoft 合同的首批交付已按期完成,其余将在 2026 年分阶段部署。

执行层面没有延迟,这在算力基础设施赛道并不常见。

然后是他们的模型假设:

营收路径从 2025 年的约 5500 万美元,提升至 2027 年的 23 亿美元以上。

EBITDA 则从负值转为 2027 年的约 14 亿美元。

这类盈利拐点一旦兑现,估值框架会从 “远期叙事” 切换为 “现金流折现”。

问题不在于模型是否完美。

而在于:

如果营收曲线真的从零级别跳升到数十亿美元级别,

当前$98 的定价,是否已经反映这种跃迁?

当投行将目标价从$90 直接上调至$175 时,

那不是情绪变化。

那是对未来三年增长曲线的重估。

真正值得思考的是——

市场会提前定价这条曲线,

还是等到财报逐季兑现后再被动追赶?

📬我会持续跟踪$Nebius(NBIS.US) 的容量部署进度、Hyperscaler 合同兑现节奏以及盈利拐点是否真实落地,用结构化逻辑评估风险与上行空间。

如果你也在寻找具备不对称收益结构的机会,欢迎关注。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。