基本面分析方法论 - 机构持仓策略

上期介绍了如何通过 13F 跟踪机构持仓来分析公司基本面,这期继续聊聊机构持仓策略,这会帮助我们看清机构股东的筹码结构,同时也从中熟悉机构的组合持仓技巧。Q4 的 13F 截止时间刚过,SEC 规定资产超过 1 亿的机构在披露正股仓位的同时也必须披露 call/put 的仓位,所以我们能获取的信息还是挺全面的。

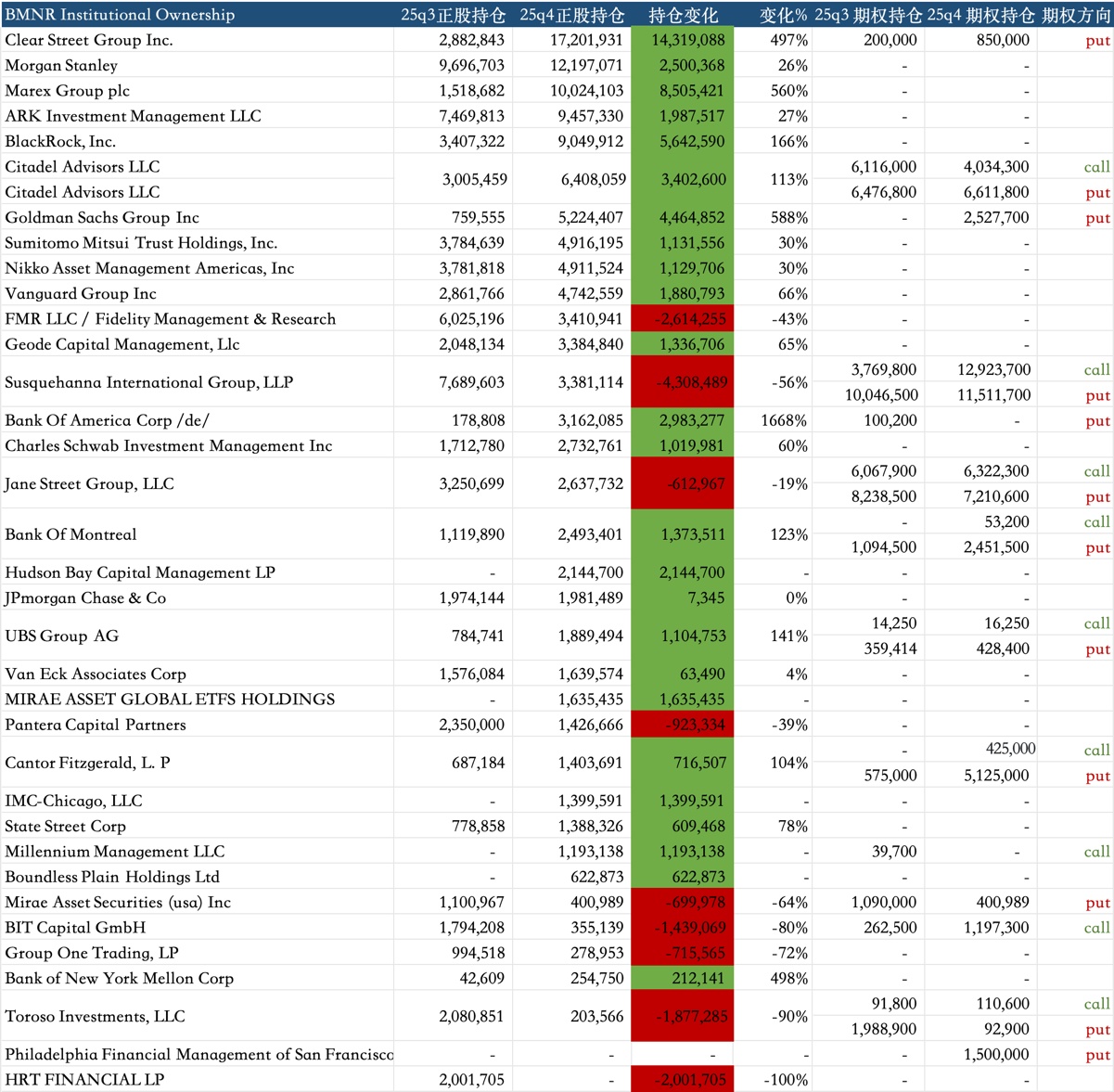

还是以 BMNR 为例,分享下我的分析框架,如图 BMNR 持股超过 100 万股的机构持仓记录,我会从机构类型和持仓策略两个维度来分析:

一、按机构类型分类,哪些机构在主导

1. 主经纪商和对冲基金

代表机构:Clear Street Group (+1431 万股)、Hudson Bay (+214 万股)、Millennium Management (+119 万股)

主要动作:Clear Street 从 Q3 的 288 万股加仓到 1720 万股,成为绝对的第一大持仓方。说明数十家激进的中型对冲基金在 Q4 集体通过 Clear Street 的通道做多 BMNR

机构偏好:极度偏好高波动率和动量,这是推动股价波动的主力

2. 投行和财富管理

代表机构:Morgan Stanley (+250 万股)、Goldman Sachs (+446 万股)、Bank of America (+298 万股)、UBS (+110 万股)

主要动作:Morgan Stanley (1219 万股): 最大的实名多头;Bank of America 从新增持仓 316 万股,代表了高净值客户的长线配置;Goldman Sachs (522 万股): 买正股的同时配了 250 万份 Put 保护,是典型的风险对冲型多头。

机构偏好:偏好确定性,并用组合策略来实现对冲

3. 结构化产品发行商

代表机构: Marex Group (+850 万股)、Bank of Montreal (BMO) (+137 万股)

持仓策略: Marex (1002 万股) 是 2x 杠杆 ETF (BMNU) 的对手方,只要散户买 ETF,它就必须买正股。BMO 正股 249 万 +Put 245 万 (1:1),这是典型的保本理财产品底层资产。

机构偏好:机械对冲,无风险套利

4. 波动率做市商

代表机构: Susquehanna (SIG)、Citadel Advisors、Jane Street、Cantor Fitzgerald

持仓策略: SIG 减持正股 (-430 万股),但期权仓位高涨(Call 1292 万 / Put 1151 万),重心放在期权波动率交易;Citadel 增持正股 (+340 万股) 的同时持有大量期权,比 SIG 更看好流动性;

机构偏好:Gamma 交易,不赌方向,赌是振幅

5. 主动管理基金

代表机构: ARK

持仓策略: 在 Q4 低迷行情中,ARK 逆势加仓了 27% 至 945 万股

机构偏好:偏好颠覆性创新和长期指数级增长。

6. 被动指数基金

代表机构: BlackRock (+564 万股)、Vanguard (+188 万股)、State Street、Geode

持仓策略:BlackRock 和 Vanguard 的加仓是基于 Russell 指数的权重调整。

机构偏好:市值加权,股价越高,买得越多。

7. 撤退的主动基金

代表机构: FMR LLC (Fidelity) (-261 万股)、Pantera (-92 万股)

持仓策略: Fidelity 的减持可能代表传统基金经理认为估值过高

机构偏好: 估值敏感

二、按持仓特点分类,持仓策略分析

1. 仅正股

典型机构: Clear Street, Morgan Stanley, ARK, BlackRock, Vanguard, Marex

持仓特征: 巨量正股,无期权保护。

高确信度做多:如 ARK 和 Clear Street 认为收益远大于风险;ETF 必须配置如 Marex (杠杆 ETF) 和 BlackRock (指数 ETF)。

2. 正股 + Put 对冲

典型机构: Goldman Sachs (2:1), Bank of America, Bank of Montreal (1:1), Mirae (1:1)

持仓特征: 持有正股的同时买入 Put 对冲风险,1:1 (BMO): “结构化保本票据”,是给保守富人的理财产品,确保本金不亏。2:1 (Goldman): “带保险的激进做多”。高盛重仓 500 万股,说明极其看好后市,买 Put 只是为了防范 Crypto 黑天鹅。

3. 正股 + Call + Put

典型机构: Citadel, Jane Street

持仓特征: 正股、Call、Put 均有大量持仓。

做市商利用正股来动态对冲期权的风险

赚取点差: 只要交易活跃,他们就赚钱,他们提供流动性,是市场的润滑剂。

4. 正股极少 + 期权巨大

典型机构: Susquehanna (SIG)

持仓特征: 正股仅 338 万,但期权合计 2400 万份 (12.9M Call / 11.5M Put)。

纯赌波动率: SIG 不需要占用现金买正股,它通过合成仓位来主宰市场。

影响: 它是期权市场的总庄家,它的持仓决定了期权的最大痛点 (Max Pain)。

5. 正股少 + Put 巨大

典型机构: Cantor Fitzgerald

持仓特征:Cantor 正股 140 万 +Put 512 万。

Cantor 持有巨量 Put,它在场外(OTC)可能卖出了大量的看涨结构给客户,需要在场内买 Put 对冲

6. 正股少 + 增持 call

典型机构: BIT Capital

持仓特征: 卖出正股,买入 Call (119 万份)

以小博大,为了博取更高的 Gamma 爆发力

能看到 BMNR 吸引了顶级投行、做市商和 ETF 基金,这奠定了流动性的基础,但做市商和对冲基金投机属性高,公司成了华尔街博弈波动率的筹码,这导致其 Beta 值远超同类公司。

而成熟公司的股东结构通常像金字塔:底部是指数基金,中部是长线共同基金(主权基金等),顶部是养老金和保险资金。而这些长线基金入场的前提是公司进入主流指数,如纳指、标普 500、罗素 2000 等,这会是公司未来的发展方向。

13F 是公开数据,借助 AI 整理数据也很方便,各位可以参考此框架分析感兴趣的公司,希望对大家能有帮助,祝各位股友新年快乐🎉

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。