🚀 $亚马逊(AMZN.US) 回撤超 20%,但我看到的不是风险,而是重新定价的起点

当一家公司从高位回落超过 20%,大多数人会本能地认为 “趋势坏了”。

但我更关心的,是基本面有没有同步恶化。

在 $亚马逊(AMZN.US) 身上,我看到的恰恰相反。

零售端经过成本重构之后,效率正在恢复;

广告业务成为高利润增长引擎;

AWS 作为现金流核心,在企业 IT 预算恢复周期中具备长期弹性。

真正被低估的,是结构。

市场现在的焦点还停留在增速波动,

而忽略了利润率改善和自由现金流修复。

当估值被压缩到历史区间底部附近时,

风险并没有变大,反而在下降。

我更看重的是:

在宏观不确定性仍然存在的环境里,

谁有能力继续扩张基础设施、维持创新投入,同时保持现金流稳定?

$亚马逊(AMZN.US) 是少数可以同时做到这三点的公司。

300 美元不是情绪目标。

如果盈利能力继续改善,估值修复只是时间问题。

十个月后再回头看,

真正值得复盘的,不是波动,而是当时是否低估了它的韧性。

📣 我会持续分享我对核心科技公司的结构性判断,以及如何在波动中寻找风险收益比更优的位置。

欢迎关注,一起在情绪摇摆时保持清醒。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

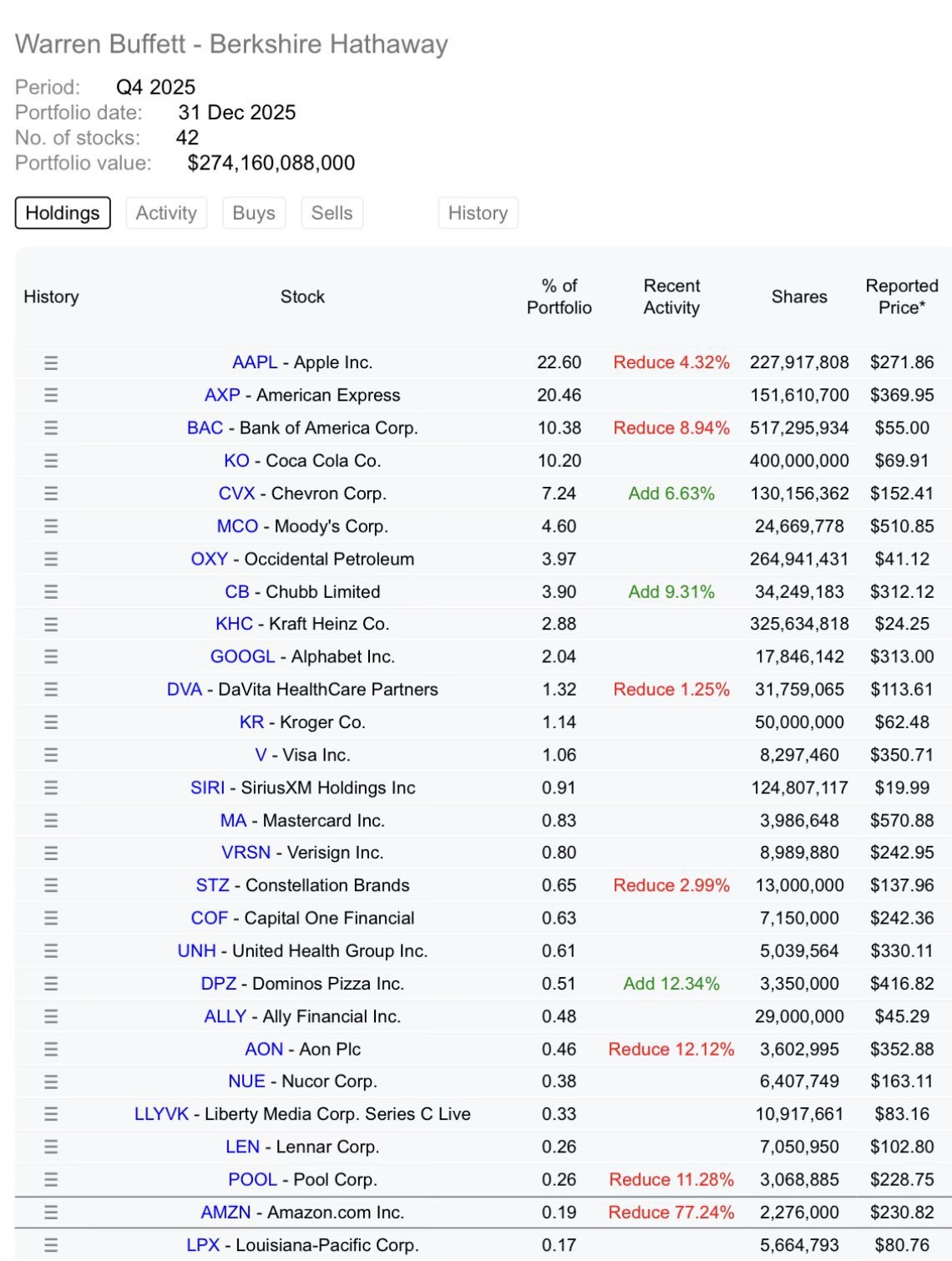

暂无评论