$思科(CSCO.US)

CSCO FY26 Q2 财报:AI 订单狂飙,大象起舞

核心信息提炼:

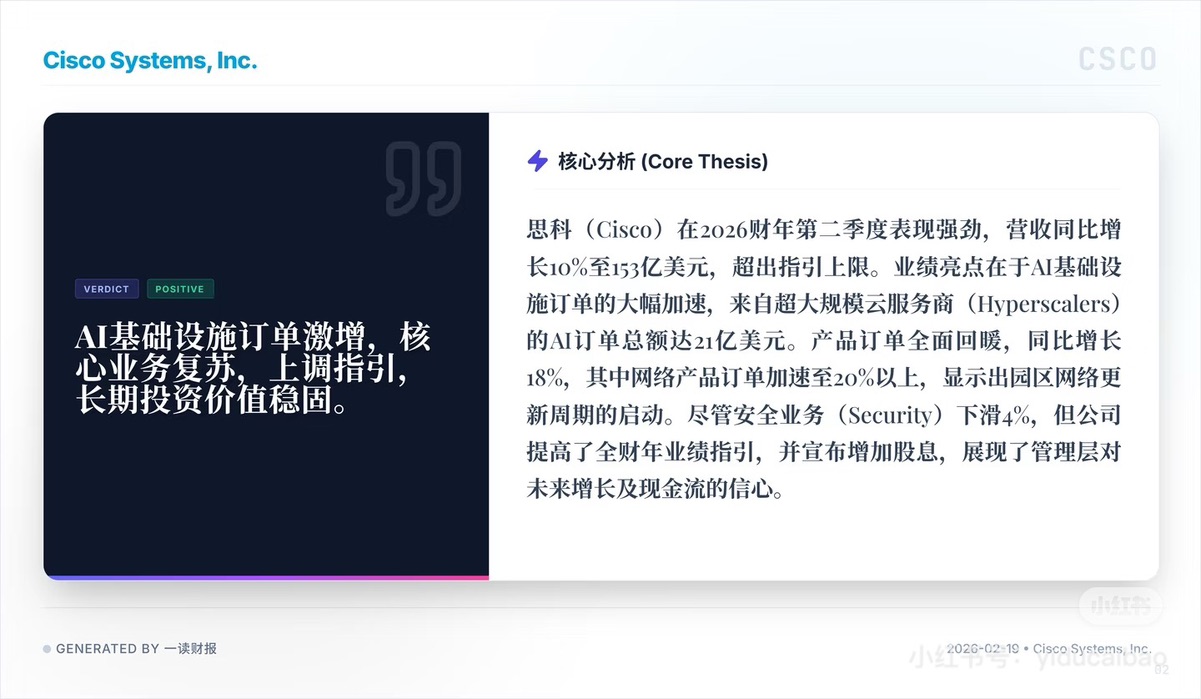

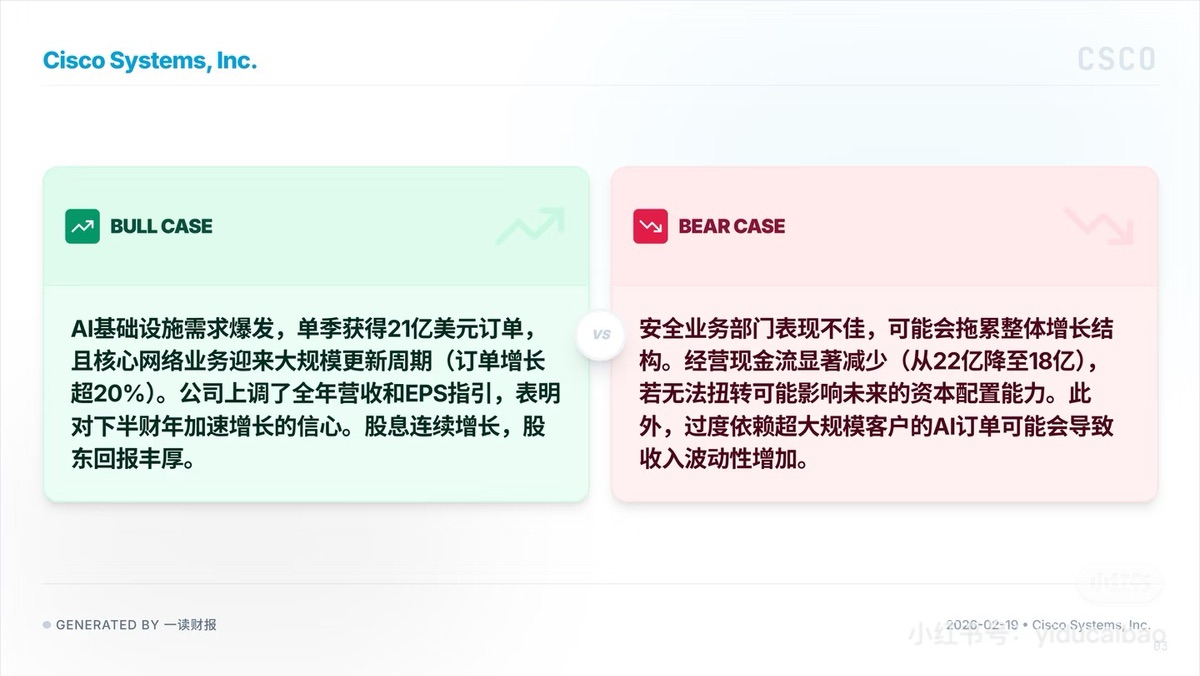

1. AI 基础设施爆发:来自超大规模云厂商的 AI 订单单季超过 21 亿美元。思科正在强有力地证明,自己不仅是传统网络设备霸主,还这一轮 AI 淘金热中不可或缺的 “卖铲人”,成功构建了新的增长护城河。

2. 核心周期回暖:网络业务产品订单同比增长超过 20%,显示出强劲的更新周期。多年度的园区网络更新正在进行中,这意味着企业级市场的基本盘非常稳固,且需求正在加速释放。

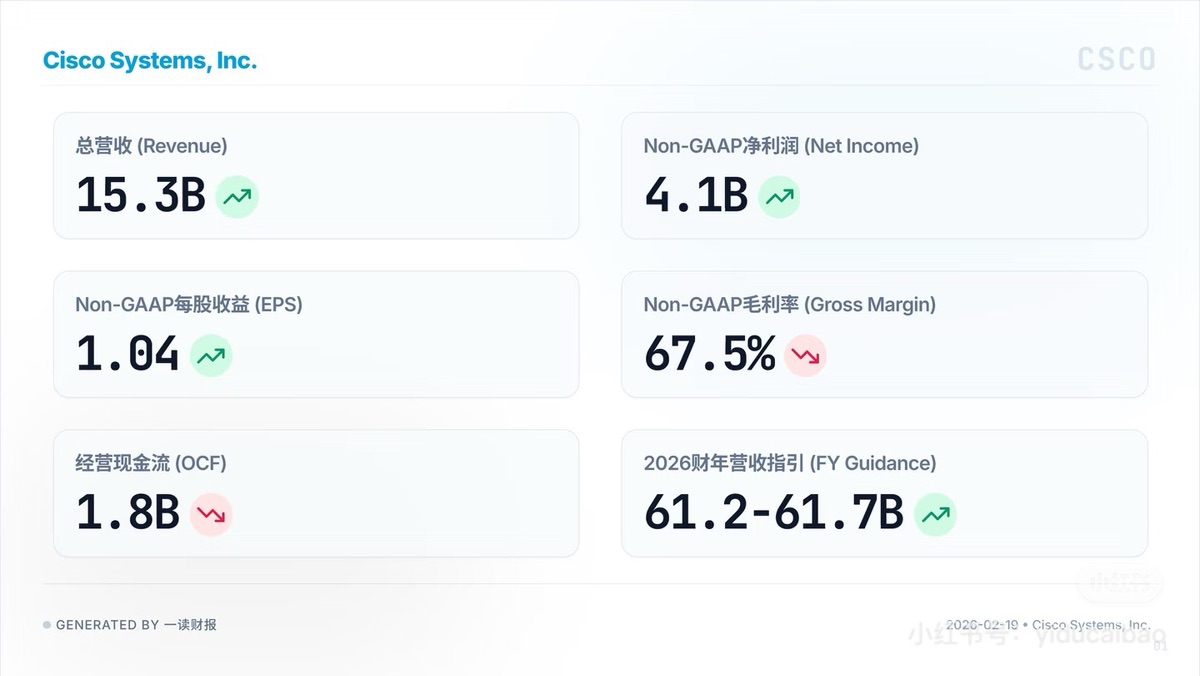

3. 业绩指引上调:凭借双位数的营收和 EPS 增长,公司有底气调高全财年营收指引至 612 亿-617 亿美元。在宏观经济充满不确定性的当下,这种 “稳中有升” 的确定性是资金非常看重的。

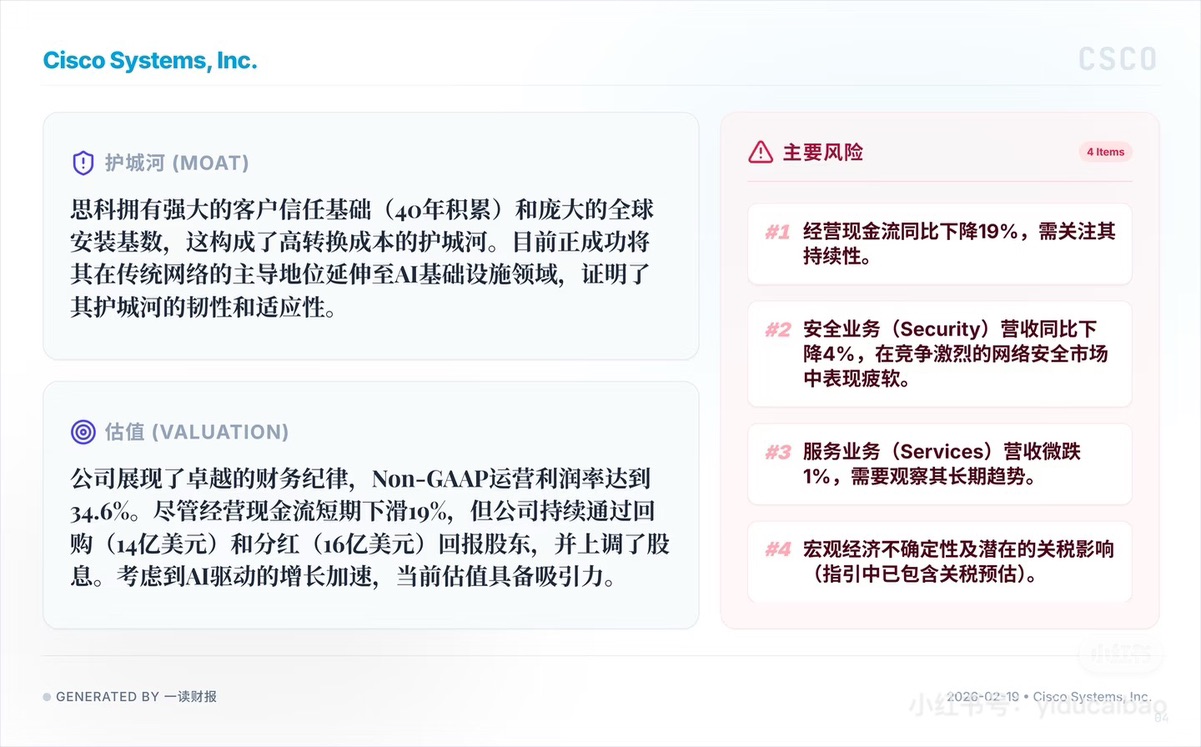

4. 安全业务掉队:在一片涨声中,安全业务部门营收同比下降 4%,表现疲软。在网络安全行业整体向好的背景下,思科未能抓住红利,反而出现萎缩,说明其在该领域的竞争力面临严峻挑战。

5. 现金流与其隐忧:虽然提高了年度分红,展示了对股东回报的重视,但经营现金流同比下降 19% 至 18 亿美元。这种现金流与营收增长的背离(Divergence)是一个需要警惕的信号,且关税政策变化可能对未来 EPS 产生潜在冲击。

整体看来,思科这份财报的核心逻辑是 “大象起舞”。靠着 40 年积累的客户信任和网络霸主地位,它成功切入了 AI 基础设施赛道(21 亿订单是实打实的增量)。虽然安全业务拉胯、现金流短期承压,但作为一支高分红、低估值的科技蓝筹,它正在通过 AI 叙事重塑增长预期,由单纯的 “收息股” 向 “AI 基础设施股” 靠拢。

图源:一读财报,提供财报原文下载

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。