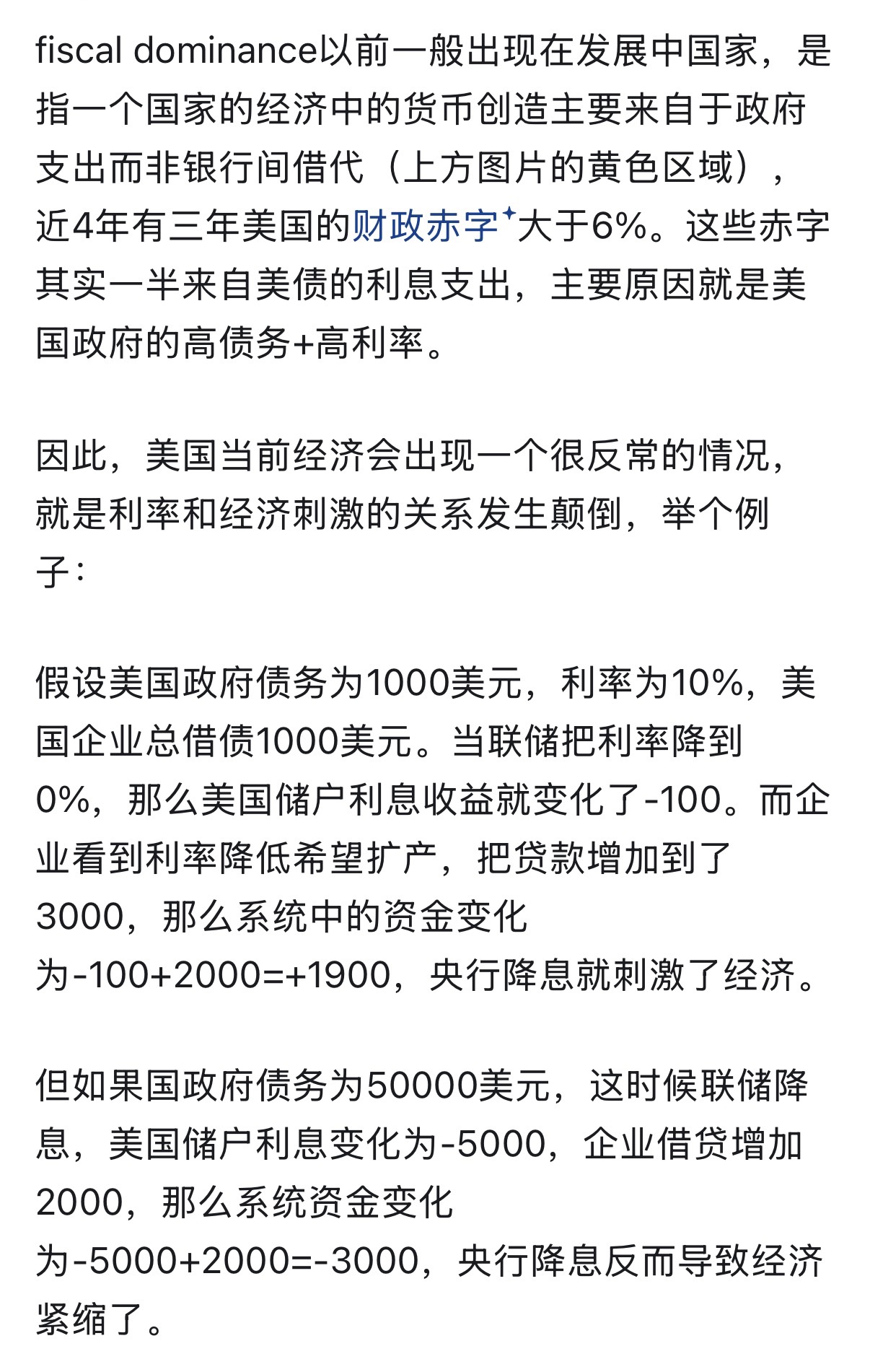

极高债务环境(财政主导)

• 假设: 政府债飙升至 50,000 元,企业借贷能力保持不变。

• 操作: 利率降低。

• 结果: * 由于政府债务规模巨大,降息导致储户损失了 5000 元的利息收入(巨大的流动性抽离)。

• 企业依然只增加借贷 2000 元。

• 净影响: -5000 + 2000 = -3000 元。结论:降息反而导致了经济紧缩。

当政府债务大到一定程度时,利息支出本身已经变成了维持经济流动性的 “救命钱”。

在这种情况下:

• 加息:虽然增加了企业成本,但通过政府支付的高额利息,反而向社会投放了大量资金,可能刺激消费和通胀。

• 降息:虽然减轻了企业负担,但由于切断了政府向私人部门的大规模利息转账,反而可能导致市场上的钱变少,引发经济萎缩。

$纳指 100 ETF - Invesco(QQQ.US)$特斯拉(TSLA.US)$英伟达(NVDA.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论