🚀🧠 $美光科技(MU.US) 砸下 2000 亿美元,我看到的不是扩产,而是 “内存身份” 的彻底改变

过去几十年,我一直把内存当成周期品。

价格涨跌、库存去化、产能开关——标准的商品逻辑。

但这次,我的判断开始动摇。

因为 Micron Technology 宣布的不是小修小补,而是一场结构性押注——2000 亿美元扩产计划,核心直指 HBM。

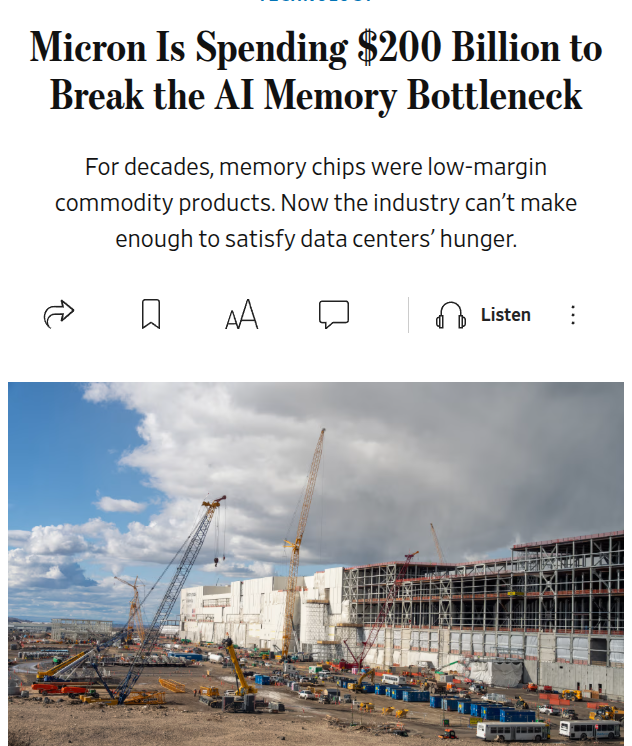

其中 500 亿美元将投向博伊西园区扩建,两座巨型晶圆厂,首座 2027 年中投产,2028 年底全面运行。

另外还包括锡拉丘兹 1000 亿美元项目,以及广岛 96 亿美元投资。

这不是保守的产能调整,这是对未来 5–10 年需求曲线的下注。

我为什么觉得这次不同?

因为 AI 改变了内存的角色。

过去 DRAM 是 “跟随 CPU/GPU 出货” 的配角。

现在,AI 训练和推理拉动的数据吞吐量,让每一颗 GPU 都需要堆叠大量 HBM。

内存不再是边角料,而是限制算力释放的瓶颈。

供应成为关键变量。

价格已经说明问题。

DRAM 合约价 YoY +170%

美光毛利率从 18.5% 升到 56%

公司指引甚至到 68%

这已经不是传统商品周期的温和修复,而是利润结构的跳升。

更夸张的是,紧张不仅限于 HBM。

DDR5 价格自 9 月以来跳涨接近 500%。

市场普遍预期紧缺持续到 2026 年底甚至 2027 年上半年。

这意味着——

需求不是短期订单,而是结构性拉动。

当然,我也不会忽略风险。

第一,周期反噬(cycle whiplash)。

如果产能集中释放,而 AI 资本开支放缓,价格会快速回落。

第二,认证风险。

有报道称美光 HBM4 未进入 Nvidia 的 Vera Rubin 平台。

虽然公司否认,并强调 HBM3e 和 HBM4 已售罄至年底,但技术认证在这个行业极其关键。

一旦失去设计窗口,市场份额会瞬间转移。

但即便考虑风险,我还是看到一个更大的变化:

内存正在从 “商品” 向 “战略资源” 转型。

当 NVIDIA 的 GPU 需要堆叠 HBM,

当数据中心扩张与电力一样成为核心约束,

内存就不再只是价格波动,而是算力释放的关键环节。

真正让我思考的是:

如果 HBM 成为 AI 时代的 “新石油”,

那么 $美光科技(MU.US) 的估值逻辑,是不是也应该从周期股,转向基础设施股?

我现在不再只问 “周期会不会反转”,

我更想问——

当 AI 需求持续 5 年以上,内存的身份是否已经发生了不可逆的变化?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。