互联网泡沫时期是谁家资本支出高谁家的估值就高,AI 时代是谁家资本支出高谁家的市值就被砸下来,两者对比高下立判。

顶多存在估值偏高,但离泡沫还远着,而且 7 巨头除了特斯拉都有实实在在的业绩支撑着。

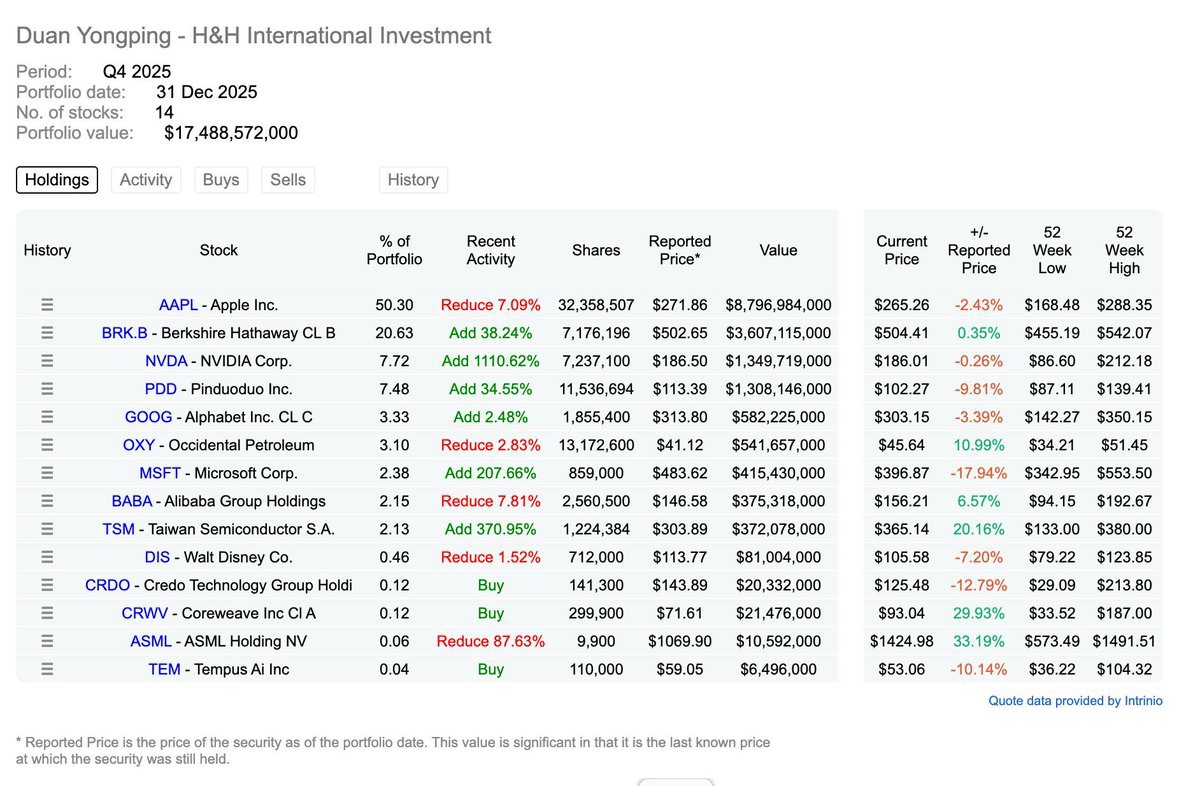

🔥📈 当所有人喊 AI 泡沫时,我看到段永平在 Q4 直接重仓 $英伟达(NVDA.US) $谷歌-C(GOOG.US) $台积电(TSM.US) $BRK.B

去年 Q4,市场最流行的一句话是——“AI 泡沫快结束了”。

但我翻看 Duan Yongping 的持仓变化时,看到的却是完全相反的动作:不是减仓,不是观望,而是大幅加仓。

$英伟达(NVDA.US)

$谷歌-C(GOOG.US)

$台积电(TSM.US)

$BRK.B

尤其是 $英伟达(NVDA.US),持仓增幅惊人。

这不是象征性买一点,而是把仓位拉进核心区间。

当市场情绪在讨论估值是否过热时,他在做什么?

他在加仓 “算力基础设施”。

我理解这背后的逻辑很简单。

如果 AI 只是情绪,那么涨幅靠的是故事。

如果 AI 是结构,那么涨幅靠的是资本开支。

现在发生的是后者。

云厂商的资本支出没有停。

数据中心在扩张。

HBM 产能在抢。

电力成为瓶颈。

这不是泡沫常见的特征。

泡沫的特征是:

故事多,现金流少,资本投入虚。

而现在:

芯片厂扩产

云厂商提高指引

半导体设备商订单排满

这是产业链全面同步。

更有意思的是 $台积电(TSM.US)。

当最上游晶圆代工厂也被重仓时,我看到的是对 “长期需求持续性” 的下注。

$谷歌-C(GOOG.US) 则是另一层逻辑。

模型 + 分发 + 云,三重结构。

如果 AI 是未来十年的生产力工具,那么拥有算力入口与数据入口的平台,不是周期标的,而是基础设施。

至于 $BRK.B。

这更像一个风险平衡器。

当一个投资者把高弹性算力股与稳健现金流资产放在同一组合里,我看到的是结构配置,而不是盲目追高。

真正让我在意的不是涨幅,而是仓位变化的方向。

当大众在讨论 “估值贵不贵” 时,大资金在问的是 “趋势是否刚开始”。

我不否认波动会来。

半导体永远是周期行业。

但我更在意的是——

当资本支出还在加速,当算力需求还在扩张,当机构资金持续集中,所谓 “泡沫” 的叙事,是否只是阶段性的情绪释放。

在我看来,这不是疯狂,而是提前布局下一轮产业周期的核心节点。

市场永远会争论泡沫,但资金流向往往比争论更诚实。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。