🚀🧠 当市场只盯着 $英伟达(NVDA.US),$谷歌-A(GOOGL.US) 正在用 “全栈 AI” 悄悄重构护城河

很多人讨论 Google Cloud 时,只看增速。

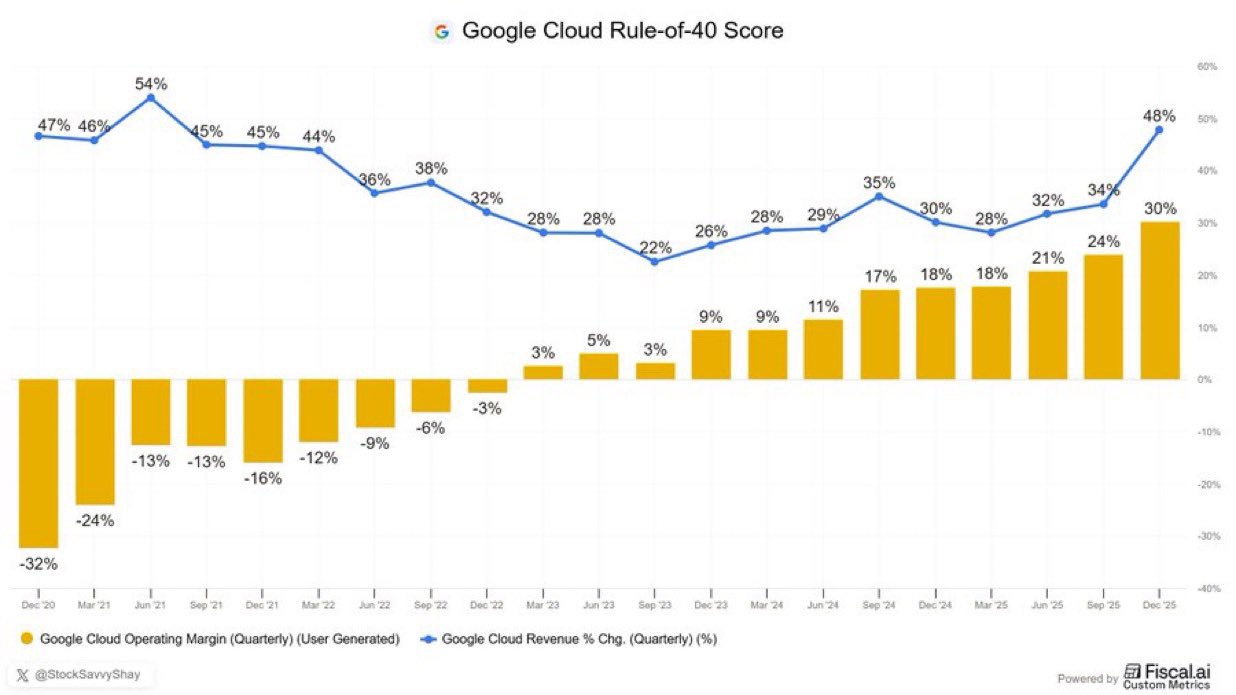

但如果用 Rule of 40 来看,Google Cloud 的得分达到 78——这在大型云平台中是非常强的结构表现。

Rule of 40 的本质是:

增长率 + 利润率 ≥ 40。

78 说明它不仅在增长,而且在改善盈利能力。

真正值得拆解的,是时间维度。

在 “定制 AI 芯片” 成为热门之前,Google 已经投入十年研发 TPU。

在企业还没开始谈 “数据现代化” 时,Google 就构建了 BigQuery。

在市场疯狂聚焦 OpenAI 时,Google 仍然持续推进 Gemini。

这些投资不是短期追热点。

它们正在汇合。

现在形成的结构是:

定制芯片:TPU

数据层:BigQuery

模型层:Gemini

企业 AI 平台:Vertex

全球基础设施:自有网络与数据中心

这五层堆叠在一起,才是关键。

多数公司能做其中一两层。

但能同时控制:

芯片

数据

模型

企业部署

全球网络

并且在同一体系内协同优化的公司,非常少。

这让 Google 的 AI 逻辑,不只是 “模型竞争”。

而是基础设施整合。

有人说它是唯一可信的大规模 $英伟达(NVDA.US) 替代方案。

但更准确的说法可能是:

它不是 “替代 GPU”,

而是通过自研芯片 + 云平台,降低对外部 GPU 的依赖。

如果 AI 进入企业落地阶段,控制完整栈的公司更具定价权。

但风险同样存在:

TPU 是否能持续追平 GPU 性能?

Gemini 是否能保持竞争力?

企业是否愿意集中在单一平台?

Google 的优势在结构。

它的挑战在执行速度。

问题来了——

在 AI 基础设施的长期博弈中,你更看好 “单点王者”,还是 “全栈整合者”?

$谷歌-A(GOOGL.US)

📬 我会不定期分享具备 10 倍成长潜力的交易机会,并聚焦核心公司与关键趋势的演变路径。欢迎订阅,一起在结构重定价前完成布局。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。