$Hims & Hers Health(HIMS.US)

HIMS Q4 财报:毛利率同比下降 500 个基点

核心信息提炼:

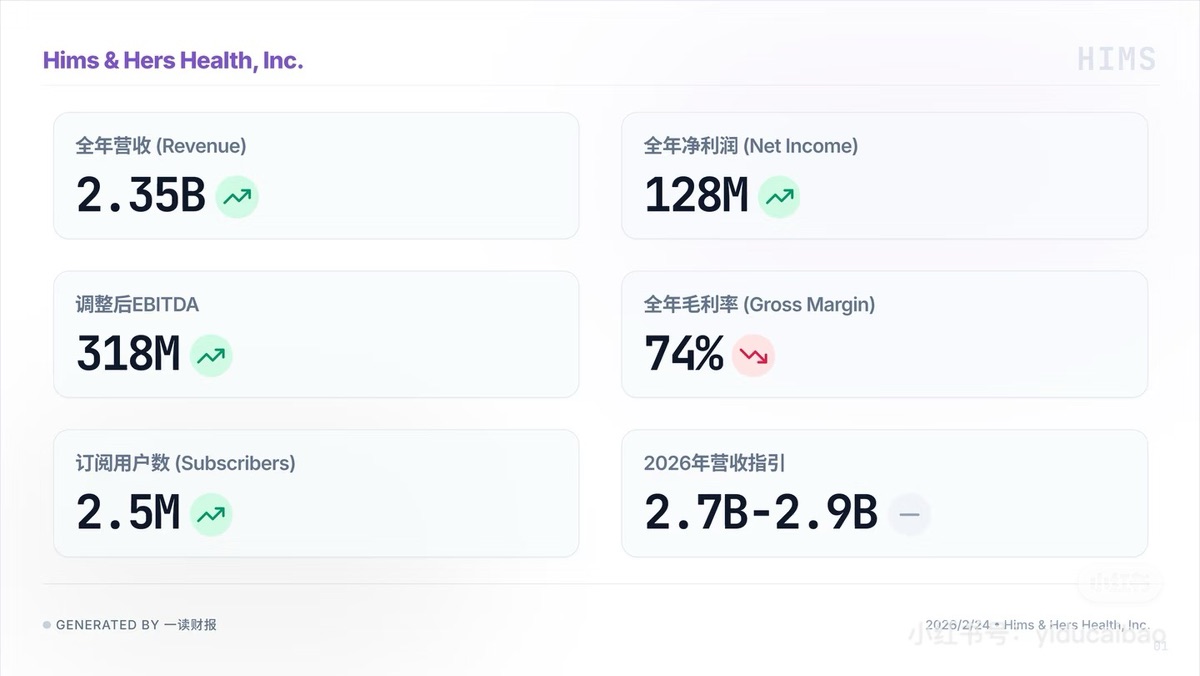

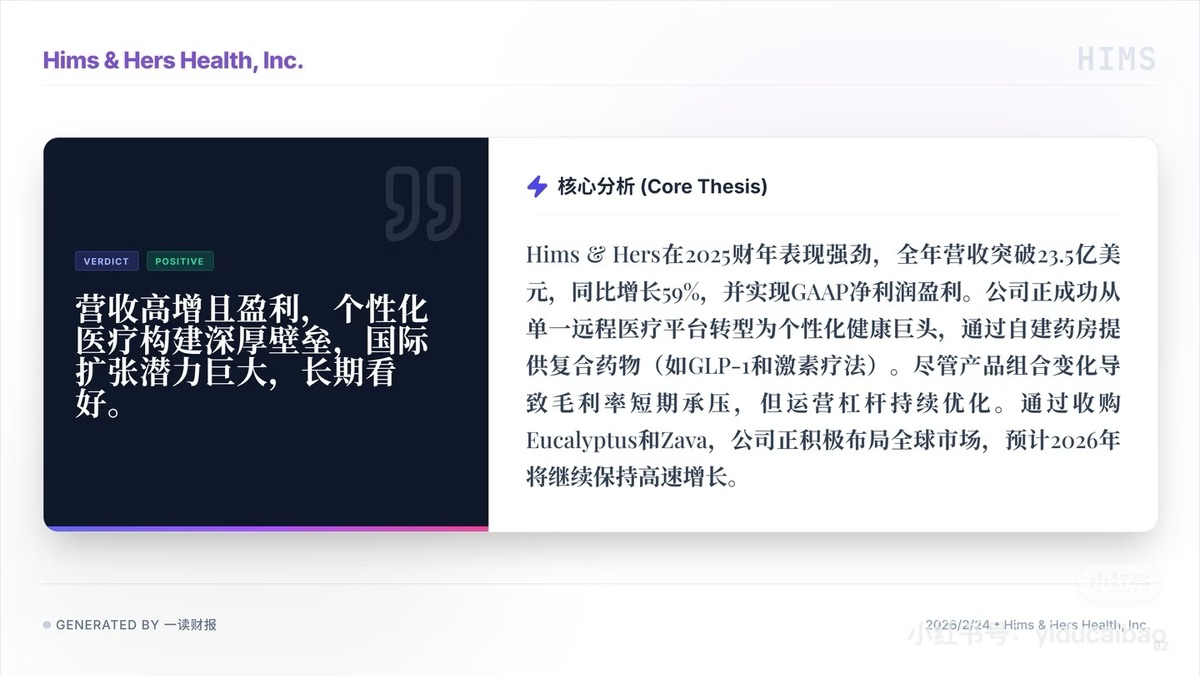

1. 营收利润双击的规模效应: 全年营收飙升 59% 突破 23.5 亿美元,且实现 1.28 亿美元 GAAP 净利润。250 万的庞大订阅底座证明其实现了 “高增长 + 真盈利” 的闭环,造血能力强。

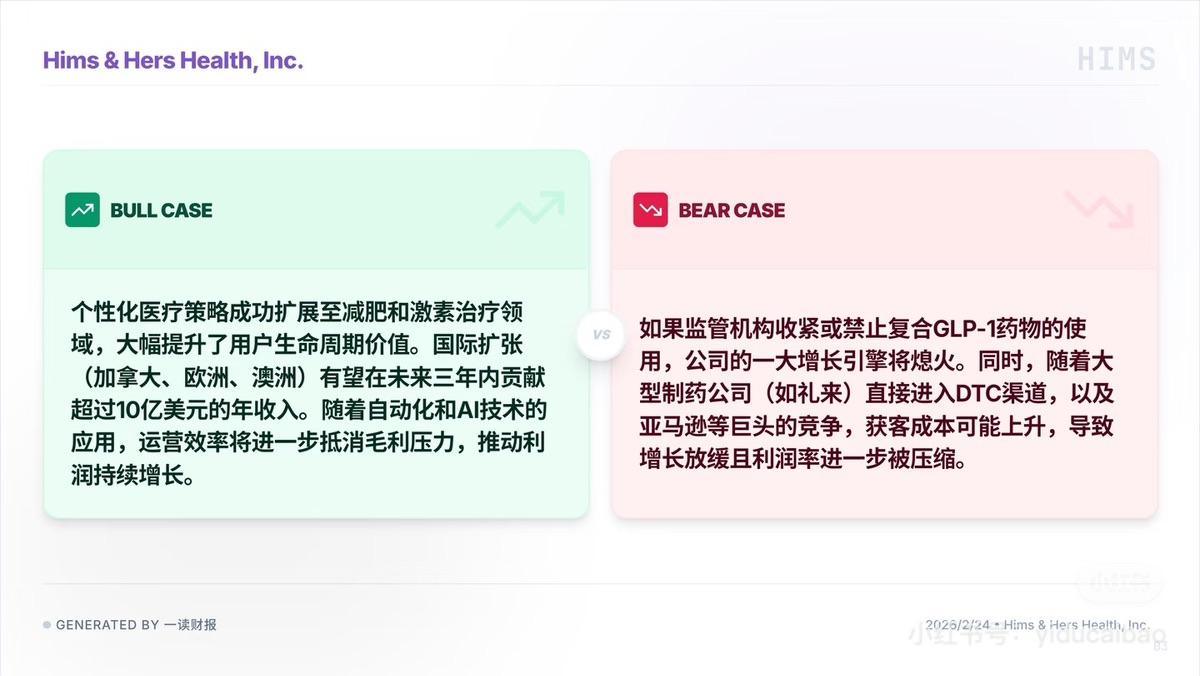

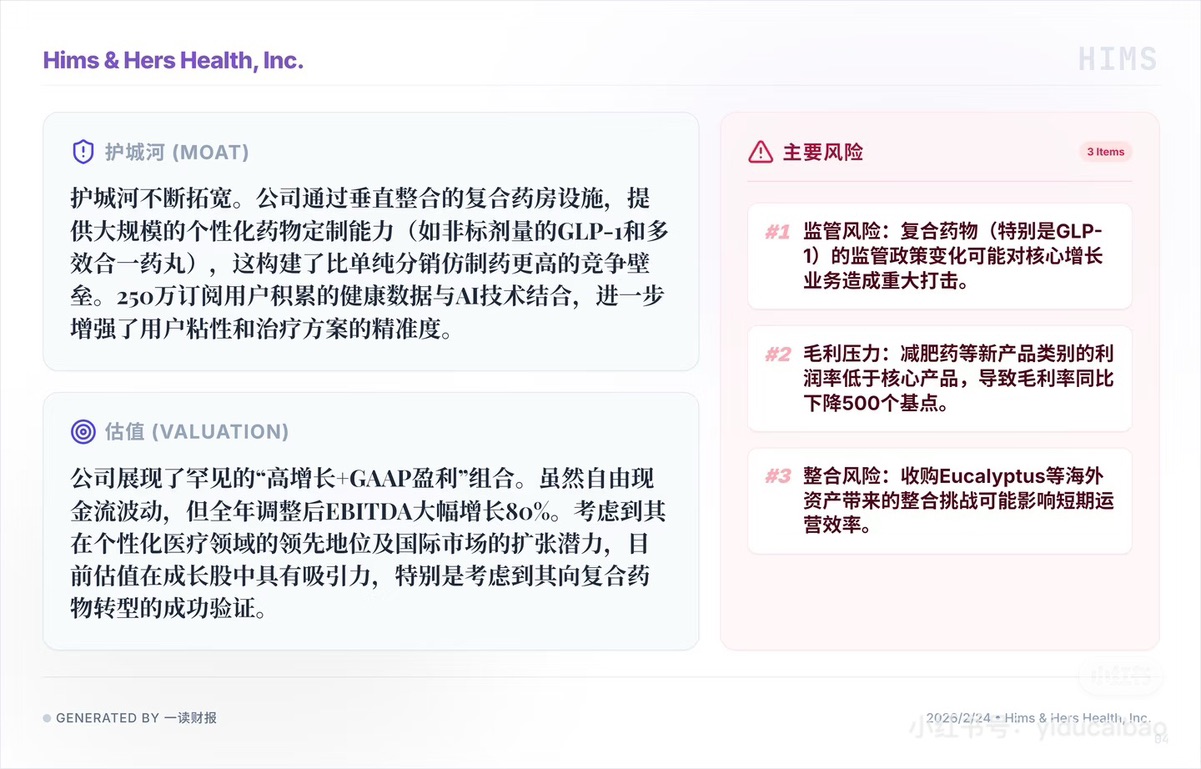

2. 个性化医疗与出海双引擎: 成功跨越单一开药平台,构筑了垂直复合药房的壁垒;同时通过收购 Eucalyptus 等资产开启全球化,为未来三年描绘了极具想象力的海外增长路线。

3. 毛利率实质性受损: 受低毛利减肥药等新产品拖累,全年毛利率大降 500 个基点至 74%。市场担忧其正从 “高毛利医疗平台” 向 “低毛利线上药房” 降级,盈利质量正在变差。

4. 悬在头顶的监管利剑: 当前业绩的爆发严重依赖 GLP-1 等复合仿制药的政策红利。一旦 FDA 收紧监管或原研药短缺结束,其最大的增长引擎将面临直接 “断电” 的毁灭性风险。

5. 巨头下场的降维打击: 礼来等传统药企巨头已开启直营 DTC 模式,亚马逊等互联网巨头也正加速入局。红海厮杀不仅会大幅推高获客成本,更将进一步挤压本就脆弱的利润空间。

HIMS 这份财报是一把典型的 “双刃剑”。乐观者看到了它跨越式的高增长和实打实的 GAAP 盈利,但聪明资金之所以选择抢跑避险,是因为他们不相信这种高度依赖政策套利(GLP-1 仿制药)的爆发具备可持续性。在毛利率超预期崩塌和巨头亲自下场的双重夹击下,HIMS 接下来的路注定是一场硬仗。

图源:一读财报,提供财报原文下载

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。