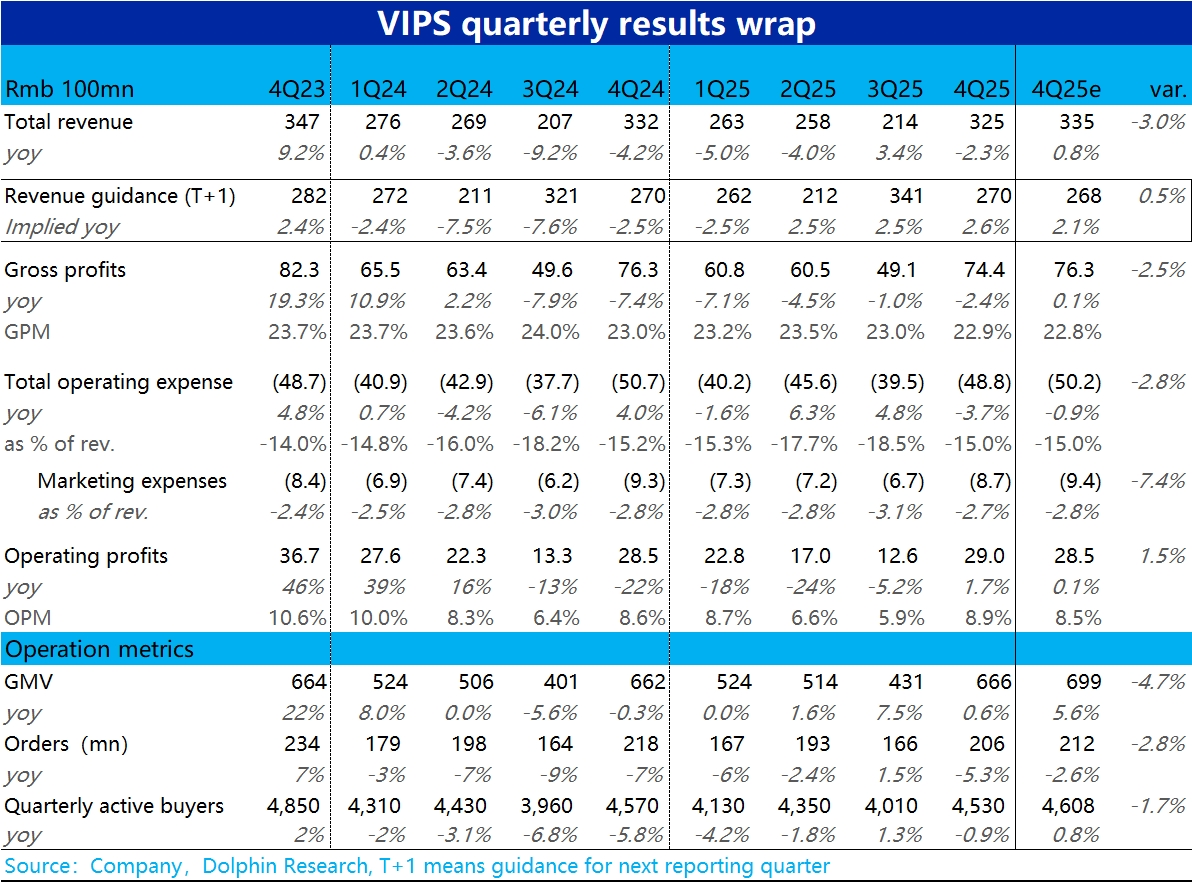

唯品会 4Q25 火线速读:虽然因今年冬天偏暖且春节时间偏晚,导致 4 季度内的冬装销售不佳,公司在此前的沟通中已调低了对业绩的指引,但实际情况还是要更差些。具体来看:

1、首先经营指标上,活跃买家数同比转跌,净减少了约 40 万人。叠加单用户下单频次下滑,订单量同比负增长了 5%。所幸靠客单价走高(应当是归功于产品结构向上,和 SVIP 的贡献),勉强守住了 GMV 的正增长。概括来说,这三项指标全面不及预期。

2、由于 GMV 跑输,导致实际营收同比转跌 2.3%,也比下调后不足 +1% 正增长的市场预期更差些。好在,公司对营收负增长的困难局面已并不陌生。

在业务增长不佳的情况下,通过严格的控费——总经营支出同比下滑 3.7%,比营收跌幅更高,且所有费用细项全部负增。因此,最终仍保证了利润的正增长 +1.7%。最终经营利润 29 亿,反跑赢市场预期。

3、概括来说,当季业绩无疑是不太好,但最终守住利润的表现值得肯定。同时春节偏晚,也意味着 1Q26 的销售情况会较好。公司指引下季度收入中值同比增长 2.6%,再度转正,且稍好于市场预期。因此,对已过去的 4Q 业绩无需太过苛责。

股东回报上,过去一年累计回购约 7 亿美金 + 约 2.5 亿的股息,累计股东回报超 9.5 亿,达成此前承诺。相当于当前市值的 11%,对股价有充分的支撑。同时公司也宣布了将在明年发放年度股息,约 3.05 亿,比去年股息上涨了 22%。$唯品会(VIPS.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论