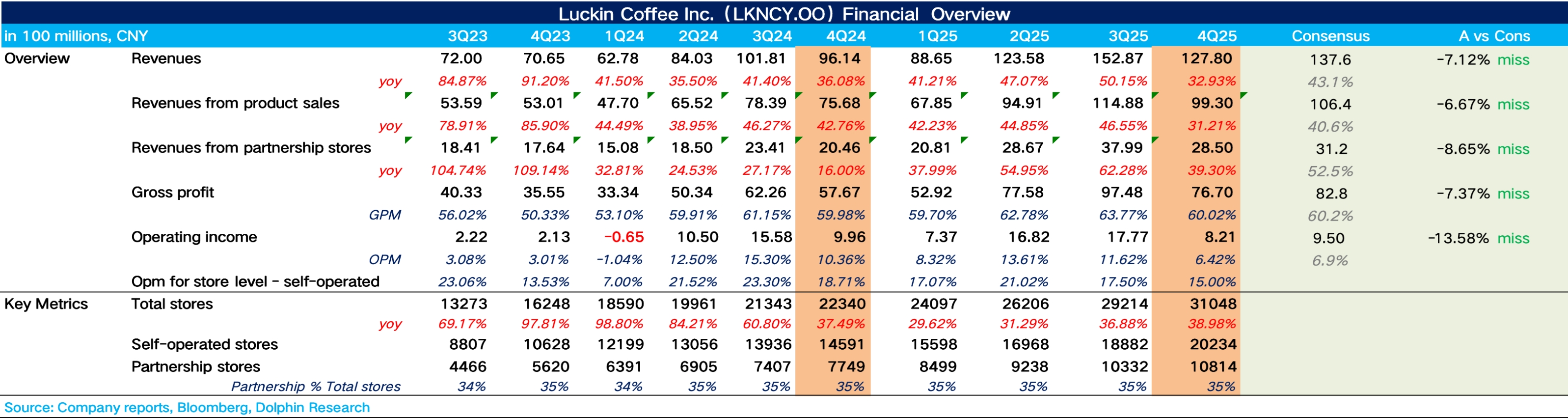

瑞幸咖啡 4Q25 火线速读:整体上,四季度在外卖补贴力度减弱叠加瑞幸自身补贴收缩的背景下,收入增速明显有所放缓,而 “外卖大战” 导致配送费用飙升的影响在四季度仍然侵蚀了利润,导致公司 “增收不增利”,整体表现低于市场预期。

1、Q4 收入增速为 32.9%,从体现收入的核心指标同店销售额增速(SSSG)上看,增速环比二三季度明显下滑。拆分来看,由于四季度瑞幸收缩了补贴力度,进行了结构性提价,但从最终的同店表现上看说明提价难度较大,消费者整体的价格敏感度仍然较高,导致杯量不及预期。

2、开店上,四季度新开门店 1884 家(其中海外新开 42 家),开店速度也明显放缓,海豚君推测核心原因在于,由于外卖大战带来的门店履约费用的飙升,门店经营利润率下滑,公司主动放缓了开店节奏以优先保障单店盈利质量。

3、毛利率基本保持平稳,对费用端拆分看,除了外卖业务占比增加导致配送费用率仍处于高位外,其他费用整体保持平稳,最终实现 Non-GAAP 下经营利润 9.6 亿元,同比下滑 13%。$瑞幸咖啡(ADR)(LKNCY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论