CoreWeave 4Q25 火线速读:今早 AI 新云独角兽最新一季业绩表现,同样是有好有坏。

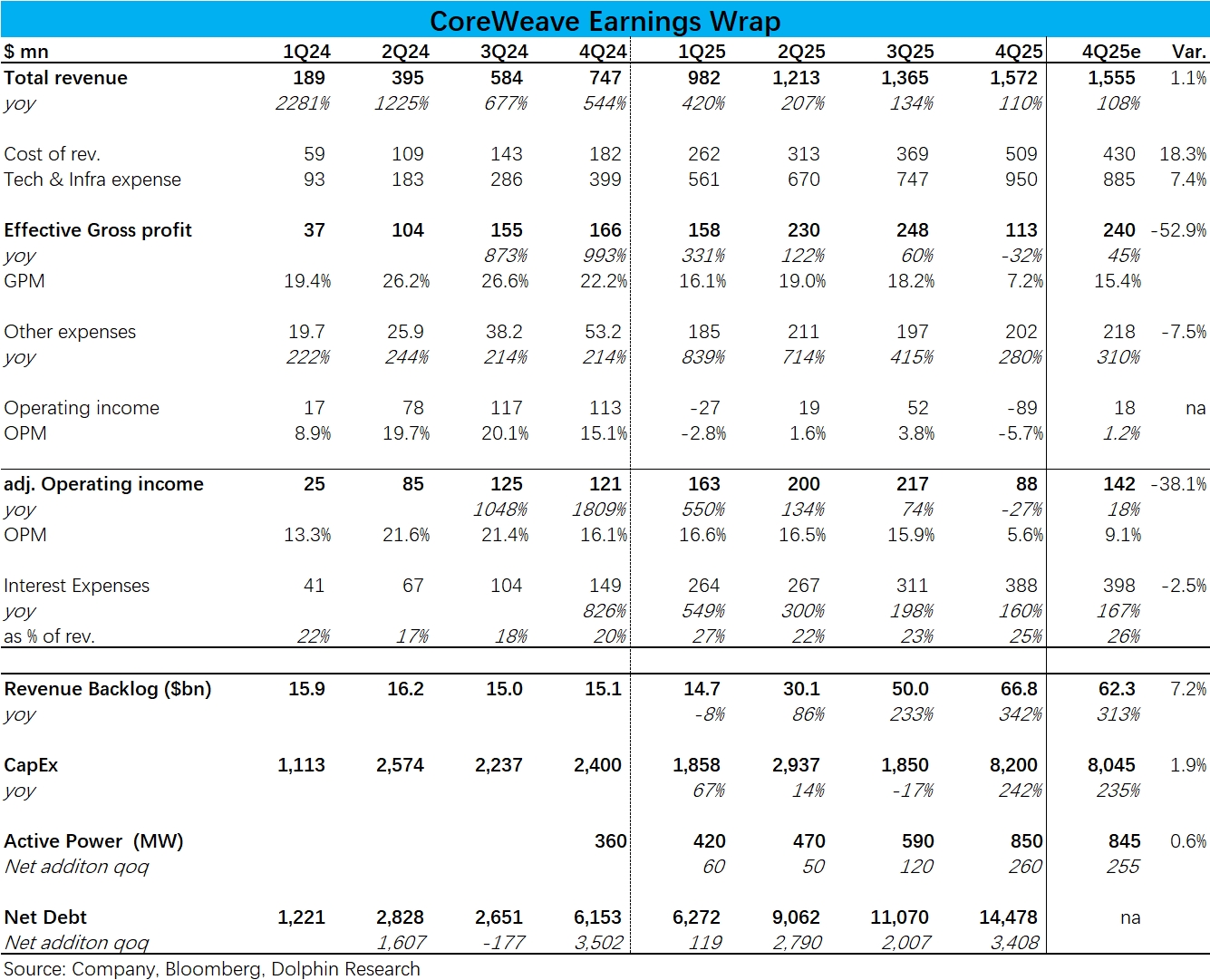

1、好的地方是,增长端达标交卷,比预期稍好一些。本季总收入约 15.7 亿,同比增长 110%,比预期略好。而未履约订单余额 RPO 则达到 668 亿,比彭博一致预期的 620 亿高出不少。

由于近期并没有公告和传闻 CoreWeave 与哪家巨头新签订了大单,市场预期本季新增合同余额会比较有限,但实际仍环增了近 170 亿,相比上季高点新增的 200 亿并不低多少。虽然公司没有披露新增合同是来自哪些客户,但因没有传闻,有不小可能是非巨头公司,或许意味着公司严重依赖少数头部大客户的情况有所缓解。

2、而差的地方是,利润大幅不及预期。伴随着公司 Capex 和算力规模快速爬坡,本季 “真实” 毛利率从上季的 18% 跳水到仅 7%,显著低于预期。进而导致公司关注的调整后经营利润率不足 6%,比市场上已相当保守预期的 8%~9% 仍低很多。

表明在算力快速爬坡阶段时,利润率压力要比预期还要严重的多。使得收入同比翻倍增长时,调后经营利润反而同比下跌了 27%。

3、核心经营指标上,截止本季已上下算力规模达 850MW,环比增加 260w,是上季增量的约 2.2x,达标了市场期待。上个季度因供应商延期,导致算力上线进度不及预期的问题看起来没有造成进一步的延期。

4、对应的,本季 Capex 达到 82 亿,比前几季度翻了 3x~4x,而新增上线算力只翻了 2.2x。确实体现出公司处在投入快于算力落地的阶段,所以利润会承压。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。