$多邻国(DUOL.US)

DUOL Q4 财报:暴跌腰斩背后的 1 亿 DAU 豪赌!

核心信息提炼:

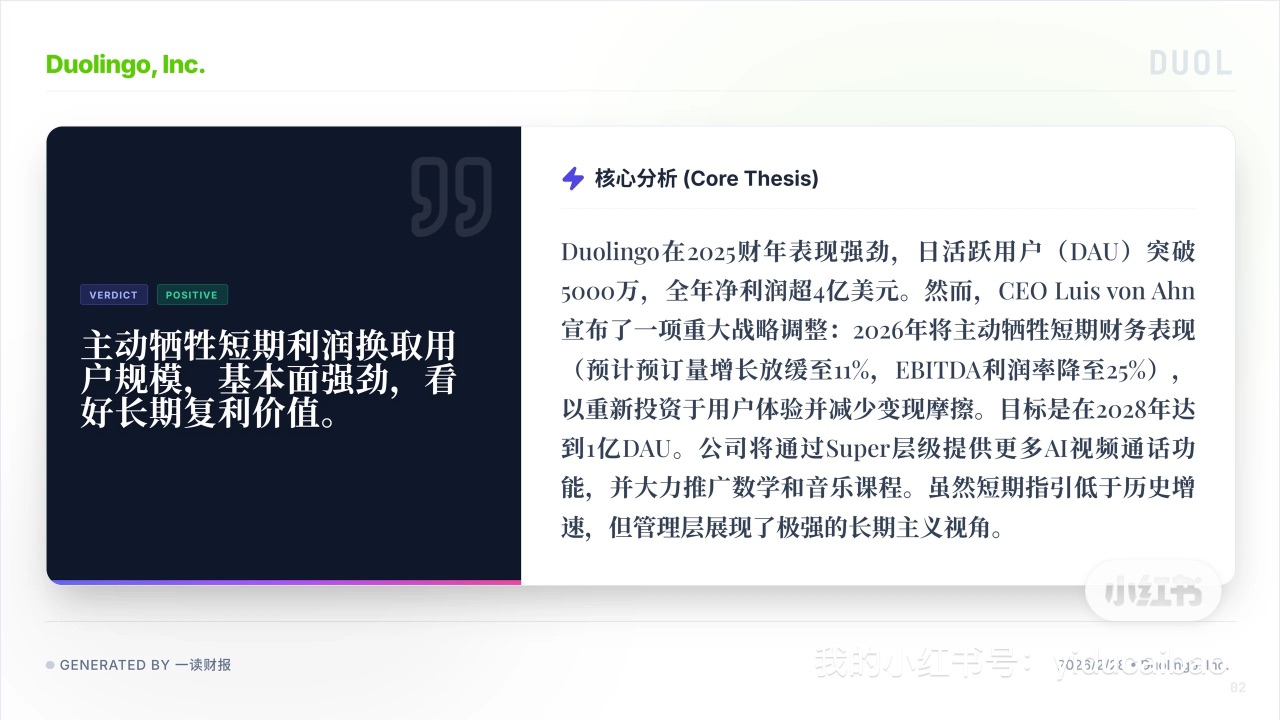

1. Q4 业绩表面光鲜:日活跃用户 (DAU) 突破 5000 万,季度营收达 2.829 亿美元,全年净利润超 4 亿美元。单看历史财报数据,基本面还算强劲。

2. 主动预期降速:股价暴跌的核心在于 CEO 的战略大转向:2026 年将主动牺牲短期财务表现,预订量增速指引骤降至 10-12%,EBITDA 利润率降至 25%,意在减少变现摩擦换取用户规模。

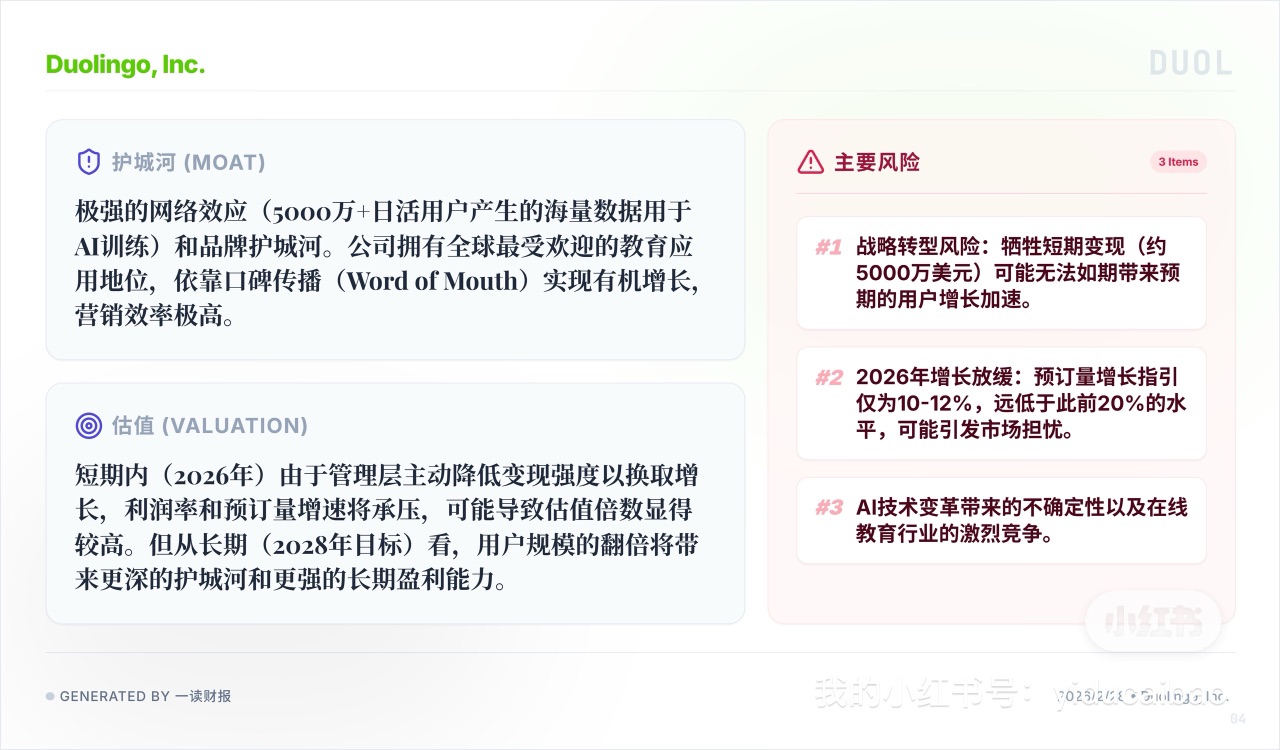

2. 高估值惨遭戴维斯双杀:当前股价距 52 周高点 ($544) 已暴跌逾 80% 至 100 美元附近,市值仅剩 46 亿美元。资本市场极其短视,高成长股一旦失去 20%+ 的高增速预期,原有的高估值溢价逻辑瞬间崩塌。

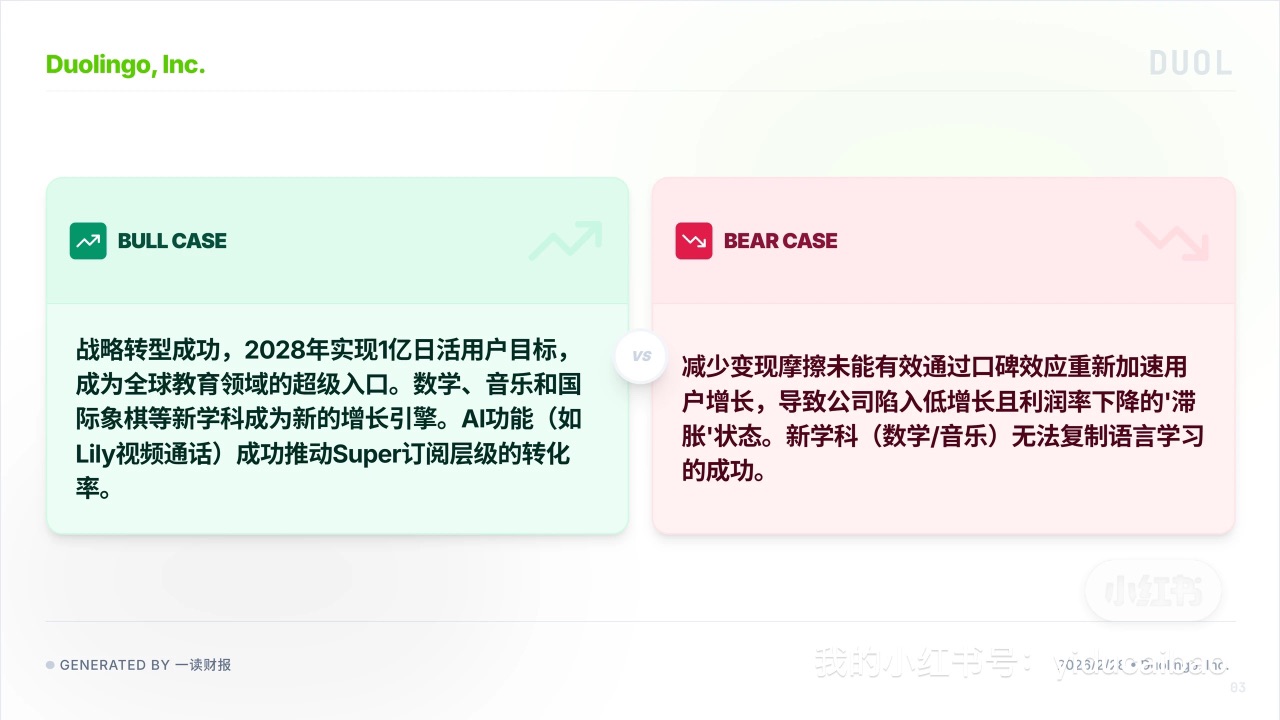

4. 1 亿 DAU 的长期豪赌:管理层押注长期主义,目标 2028 年达到 1 亿 DAU。试图通过 AI 驱动的 Super 订阅层级 (如 Lily 视频通话) 和数学/音乐等新学科构建更深的护城河。

5. 战略转型与 AI 颠覆风险:最大隐患是牺牲了约 5000 万美元短期利润,却未必能带来预期的用户加速爆发。若新学科无法复制语言学习的成功,叠加 AI 技术的快速迭代,公司极易陷入 “低增长 + 低利润” 的滞胀泥潭。

Duolingo(DUOL) 这份财报是一场极致的 “长短期博弈”。管理层试图在巅峰期主动降速,用短期的阵痛去换取 2028 年 1 亿 DAU 的绝对垄断地位。但华尔街显然没有这种耐心,直接用超过 80% 的残暴下跌进行了无情审判。眼下的核心矛盾在于:这究竟是一个伟大公司为了构建更深护城河而砸出的 “黄金坑”,还是在 AI 浪潮逼近下,核心增长逻辑已经破裂的 “价值陷阱”?

图源:一读财报,提供财报原文下载

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。