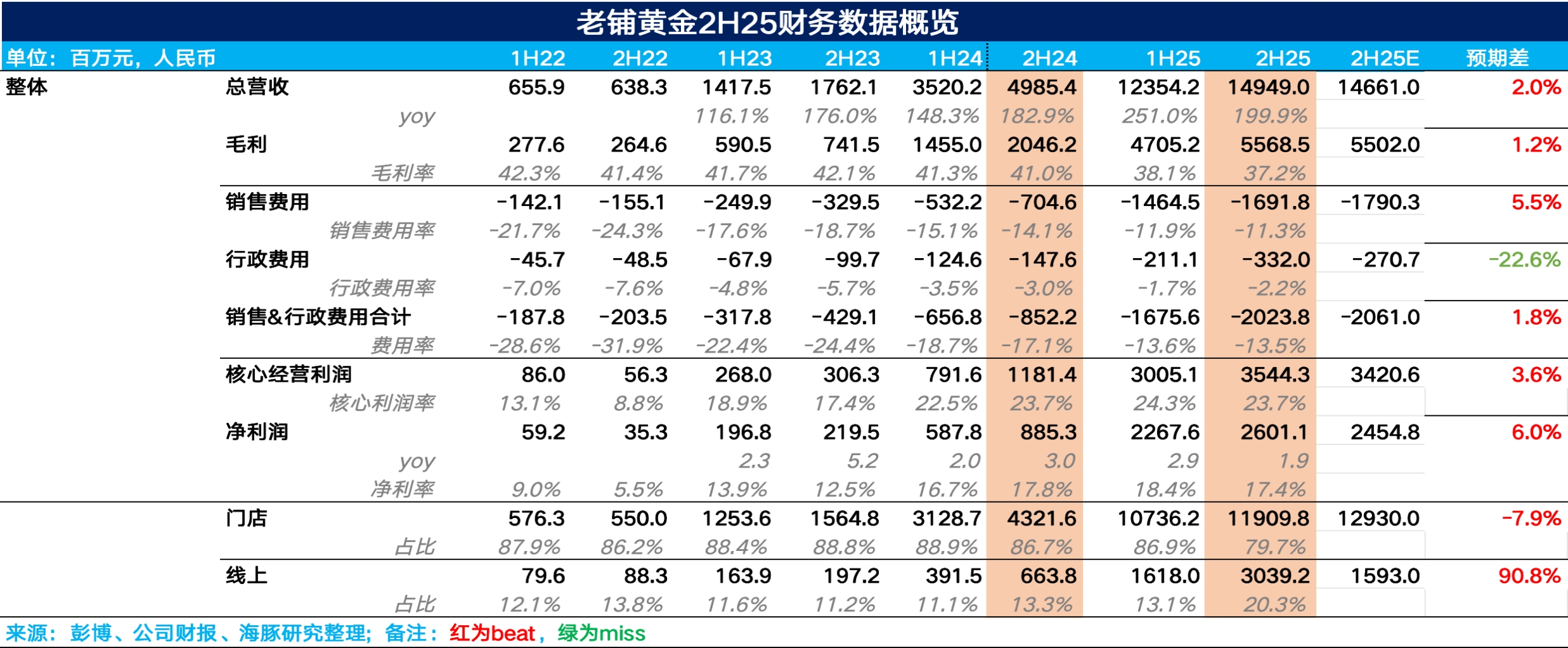

老铺黄金 2H25 火线速读:整体上,老铺下半年的业绩表现还不错,收入和利润端均保持了快速增长,除了管理费用因股权激励投入略高外,其他各项指标基本都小幅超出市场预期。

营收上,受益于黄金的上行周期以及老铺品牌力不断提升带来的客群拓展和破圈,老铺下半年营收 149 亿元,同比增长 200%。

分渠道看,受益于老铺品牌效应的外溢以及线下门店的稀缺性,线上平台占比从 13% 大幅拉升至 20%。线下门店作为老铺目前最主要的销售渠道,同比增长 176%,其中同店营收增长 161%,说明线下门店主要依赖店效的提升。

从开店节奏上看,下半年净新增 4 家门店,仍然比较克制,主要以扩大现有门店面积、门店位置为主。

而从产品结构上,虽然老铺取消披露足金黄金和足金镶嵌品类的具体占比情况,但结合调研信息,考虑到下半年老铺密集推新了金胎足金镶嵌系列,高毛利镶嵌类产品的比重在下半年仍在进一步提升。

毛利率上,由于下半年金价的持续飙升,虽然在 8 月、10 月老铺进行了密集提价,但考虑到提价滞后于金价的上涨,最终毛利率同比下降 3.8pct 达到 37.2%。

费用端,伴随经营杠杆的释放,销售费用率&管理费用率均小幅回落,最终实现净利润 26 亿元,同比增长 194%,超出市场预期。具体详细信息和相关判断,欢迎关注海豚君后续的财报点评和电话会纪要内容。$老铺黄金(06181.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论