🚀$甲骨文(ORCL.US) 信用风险飙升至金融危机级别?市场真正担心的其实是 AI 债务的另一面

最近一个很少被关注的信号,开始变得越来越明显。

投资者正在通过信用市场,而不是股票市场,对大型科技公司的风险进行重新定价。

最典型的例子就是 $甲骨文(ORCL.US)。

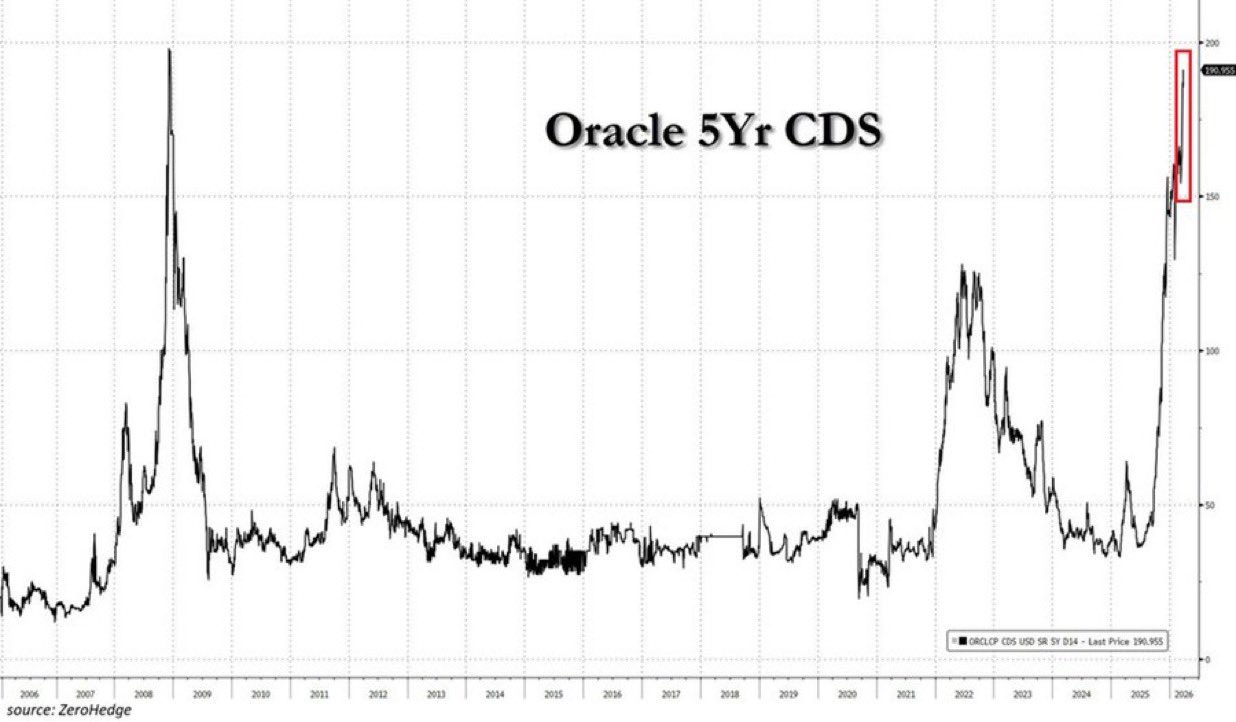

Oracle 的信用违约互换(CDS)利差已经升至约 191 个基点,这是自 2008 年金融危机以来的最高水平。同时,自 2025 年年中以来,其 CDS 规模已经扩大了约四倍。

换句话说,现在为 1000 万美元的 Oracle 债务做违约保护,成本大约在 19.1 万美元。

作为对比,在 2022 年熊市最紧张的时候,这一水平大约是 127 个基点。

这不是一个小幅波动,而是一个结构性的变化。

更值得关注的是,这一变化并不是孤立事件。

随着大型科技公司以越来越快的速度发行债务来投入 AI 基础设施,信用市场正在成为表达观点的新战场。

过去,市场更多是在股票端做多或做空。但现在,投资者开始通过 CDS 去对冲,甚至直接押注这些公司未来的债务风险。

而 $甲骨文(ORCL.US) 恰好成为了这个表达工具中最活跃的一环。

原因在于,它拥有目前流动性最强的投资级 CDS,平均每周交易量达到约 8.3 亿美元。这使得它成为机构进行风险对冲或建立空头敞口的首选标的。

与此同时,像 JPMorgan 这样的机构,已经开始提供包含 $谷歌-A(GOOGL.US)、$亚马逊(AMZN.US)、$Meta(META.US)、$微软(MSFT.US) 和 $甲骨文(ORCL.US) 在内的一篮子 CDS 产品。

这意味着一件事:

市场已经开始把 “做空科技公司债务”,当成一个可以被系统化操作的策略。

这里的核心问题,其实不是 Oracle 本身是否会违约。

而是一个更深层的结构变化:

AI 投资正在以前所未有的规模,通过 “债务” 被放大。

当资本开支快速扩张时,股权市场往往还在关注增长故事,但信用市场会更早反映 “资金成本” 和 “偿付能力” 的变化。

所以当 CDS 利差上升时,它传递的信息并不是简单的 “风险上升”,而是:

投资者开始要求更高的风险补偿。

也就是说,市场正在重新评估这些公司在 AI 竞争中的投入强度与回报之间的平衡。

这也解释了为什么 $甲骨文(ORCL.US) 的 CDS 会成为核心观察点。

它不仅仅是个公司指标,更像是一个 “AI 债务风险” 的温度计。

价格在这里不再只是反映企业本身,而是在反映整个行业的融资结构。

所以问题开始变得更关键了:

当 AI 资本开支继续扩张时,

你更担心的是增长放缓,还是融资成本上升带来的连锁反应?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。