当所有人都在盯着 GPU 和光模块的时候,DCI(数据中心互联)正在成为 AI 基础设施中增速最快、确定性最高的赛道之一。

逻辑 AI 算力需求爆发之后,一个城市东西两端的数据中心不再是独立运行的——它们需要整合算力资源来做 Token 处理。打个比方,原来是各自为战的独立餐厅,现在要变成一个中央厨房配送体系,数据中心之间必须高速互联。

这种互联就是 DCI 干线传输系统在做的事。它带来了几个层面的增量:

第一,DCI 系统设备本身——包含主机框、光放大器插板、数据汇聚分流板、WSS、光开关等一系列组件,注意这里不包含交换机,它是一套独立于数据中心内部网络的传输体系。

第二,相干光模块——这是 DCI 设备中价值量占比最大的部分。关键数据:光模块在 DCI 系统中的成本占比已经从 2025 年上半年的 30-40% 飙升到了 60-70%。原因是 AI 驱动下,新建 DCI 系统倾向于把模块插槽全部插满,并且额外备货。

第三,EDFA(掺铒光纤放大器)及上游泵浦芯片——EDFA 严重缺货,Ciena 和诺基亚要求交付的 EDFA 数量已经翻了一倍,月需求从 1 万台涨到 1.5-2 万台。

DCI 形成了一条与数据中心内部光模块(旭创、新易盛卖给英伟达、谷歌)平行的电信侧产业链。我把它分成三层:

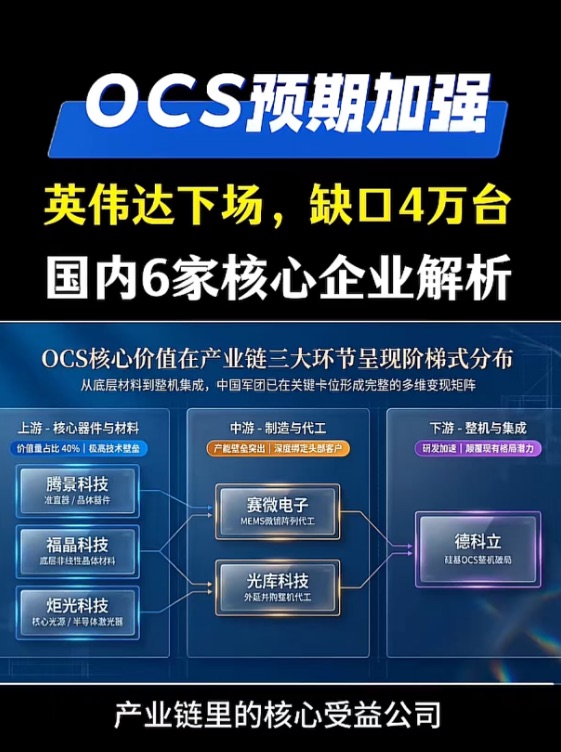

$德科立(688205.SH)$腾景科技(688195.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论