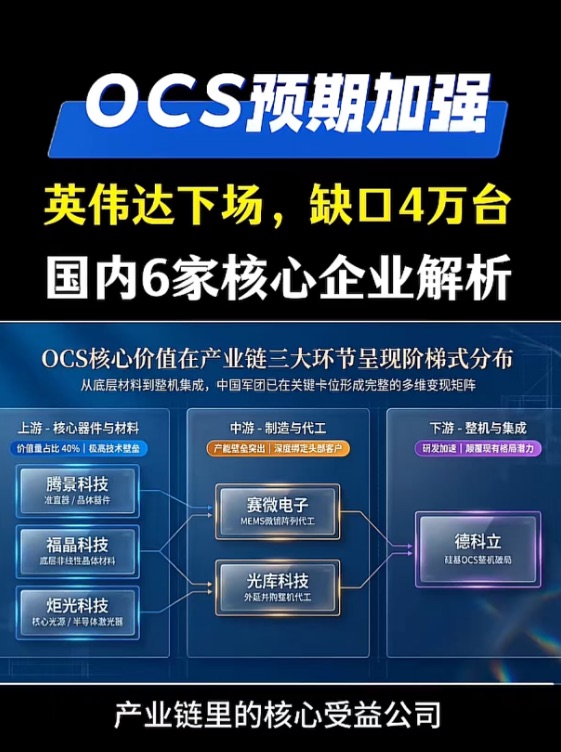

上游——泵浦芯片和核心器件

980nm 泵浦芯片是 EDFA 的心脏,类似于光模块中的激光器。它被注入增益光纤,激发光子产生增益,把弱信号放大实现长距离传输。这个环节高度集中:Coherent(COHR)的泵浦芯片主要自用不外卖,Lumentum(LITE)是对外销售的主力供应商。

另一个核心器件是可调谐激光器(Tunable ITLA),相干光模块的关键组件,Lumentum 在这一领域全球领先。

中游——EDFA 器件和相干光模块

Lumentum 把泵浦芯片卖给光迅科技、德科立、昂纳等公司,制成 EDFA 器件。德科立和光迅科技同时也是相干光模块的主要供应商。

800G 相干光模块的 BOM 结构:收发部分约 30%,DSP 芯片约 20%,其余 50% 是无源器件、结构件和工时。相比数通模块,相干模块对 DSP 算法要求极高且不可省略。

下游——系统设备商

诺基亚(收购 Infinera 后获得北美本土身份)、Ciena、思科。谷歌项目中,诺基亚拿到主要份额,Ciena 约三分之一,思科拿剩余。Ciena 份额受限的核心原因不是技术差距,而是产能已经饱和。

$Lumentum控股(LITE.US)

$Tradr 2X Long Lite Daily ETF(LITX.US)

$讯远通信(CIEN.US)

我天赋是做投资圈的 “价值搬运工”😂

去年入行,暂无行业天赋

只在沉浸式感受、浅尝辄止中摸索

但擅长识别有深度的人与思维🧏🏻♀️

分享的内容

皆筛选整合各赛道优秀研究员硬核精华

原创底气源于此。

曾历经世事觉疲惫,却仍藏共情本心;

心向光芒、向阳而生

是坚定的理想主义与长期主义者,永远相信美好。

九紫离火运,浮躁虚假当道

更愿沉心求稳步增长,多与同频有深度的人同行。

财富从不平白而来,而有深度的认知

能让投资少走数年弯路,这才是最珍贵的。

当所有人都在盯着 GPU 和光模块的时候,DCI(数据中心互联)正在成为 AI 基础设施中增速最快、确定性最高的赛道之一。

逻辑 AI 算力需求爆发之后,一个城市东西两端的数据中心不再是独立运行的——它们需要整合算力资源来做 Token 处理。打个比方,原来是各自为战的独立餐厅,现在要变成一个中央厨房配送体系,数据中心之间必须高速互联。

这种互联就是 DCI 干线传输系统在做的事。它带来了几个层面的增量:

第一,DCI 系统设备本身——包含主机框、光放大器插板、数据汇聚分流板、WSS、光开关等一系列组件,注意这里不包含交换机,它是一套独立于数据中心内部网络的传输体系。

第二,相干光模块——这是 DCI 设备中价值量占比最大的部分。关键数据:光模块在 DCI 系统中的成本占比已经从 2025 年上半年的 30-40% 飙升到了 60-70%。原因是 AI 驱动下,新建 DCI 系统倾向于把模块插槽全部插满,并且额外备货。

第三,EDFA(掺铒光纤放大器)及上游泵浦芯片——EDFA 严重缺货,Ciena 和诺基亚要求交付的 EDFA 数量已经翻了一倍,月需求从 1 万台涨到 1.5-2 万台。

DCI 形成了一条与数据中心内部光模块(旭创、新易盛卖给英伟达、谷歌)平行的电信侧产业链。我把它分成三层:

$德科立(688205.SH)$腾景科技(688195.SH)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。