$特斯拉(TSLA.US)

如果我是华尔街的出生,

我也抽你的流动性。

第一,这个地方压根没有叙事。

什么电动车冬天、交付不及预期,纯放 P。

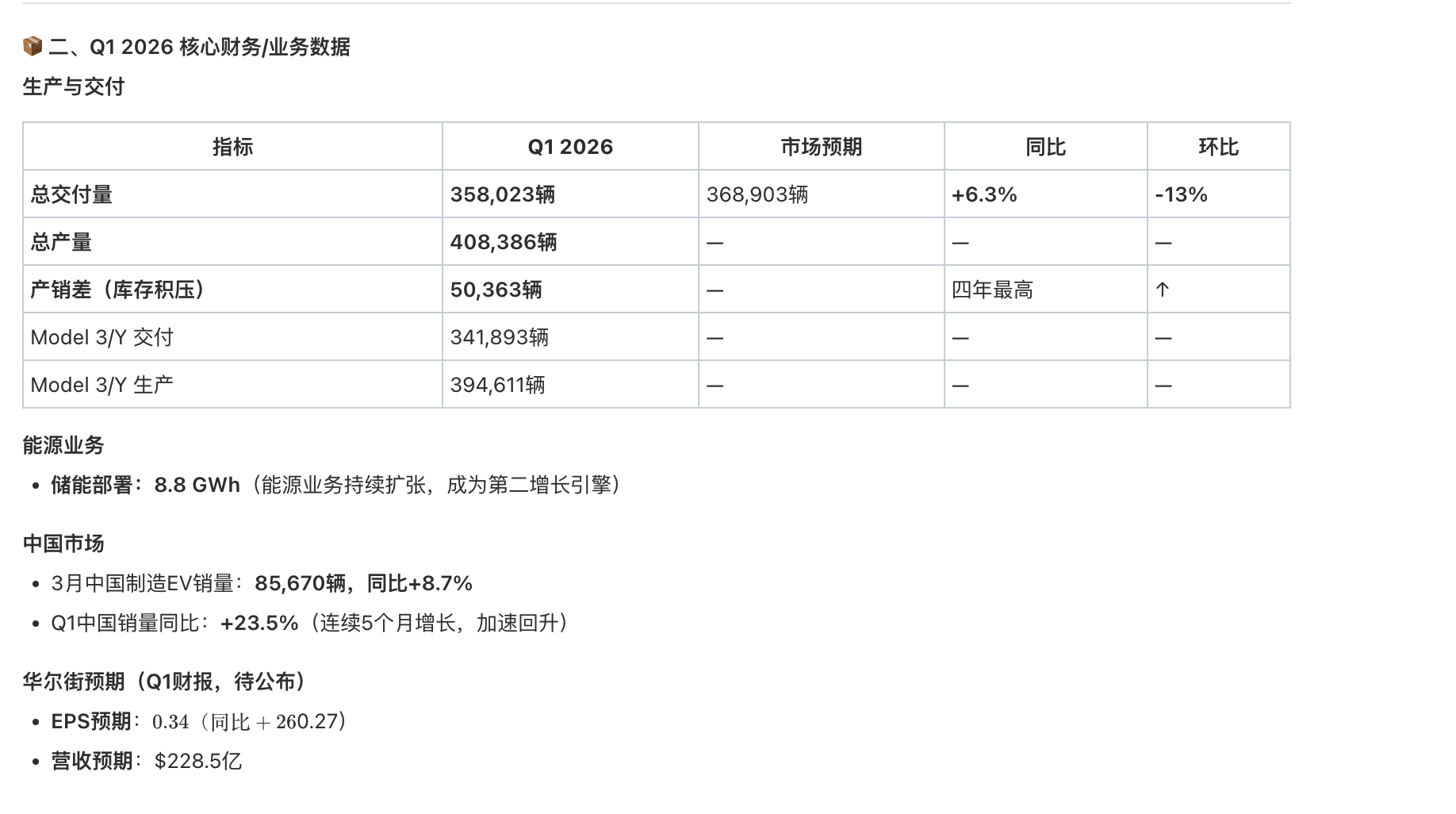

35.8 万和 36 万的区别,连财报小数点后一位都算不上。

我只是需要一个砸盘的借口,而你正好递给我一把刀。

第二,资金大到一定体量,就跟业务没啥关系了。

我手里攥着几千亿要调仓,

OpenAI 吞了 1200 亿,spaceX 要吞 750 亿。

特斯拉流动性最好、散户最肥,信仰最坚定。

不抽你抽谁?他的车卖多少辆,关我 P 事。

第三,流动性为了流动而存在,不流动算狗屁流动性。

我的钱要搬家,要去 OpenAI、要去 SpaceX。

存量市场里,钱不会从天上掉下来。

谁有流动性,谁就是 ATM。

特斯拉就是那台最听话的 ATM。

所以别问为什么跌。

跌,是因为存量市场要抽你。

抽完了,你还在那儿分析基本面。

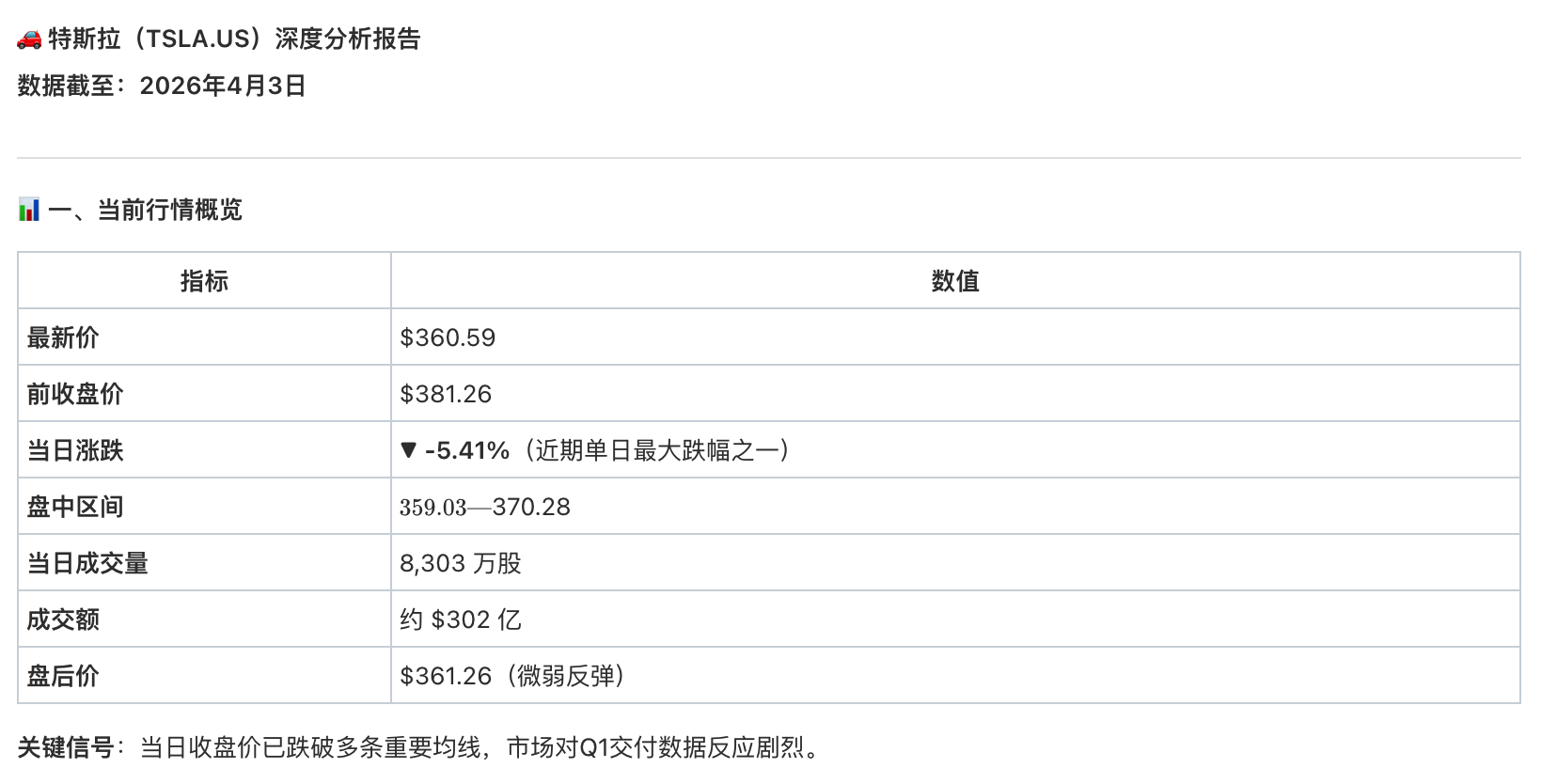

Tesla 最新的交付数据出来了,我也用长桥新出的 skills 稍微分析看了下。整体就一个词:分歧加大。表面上看,交付量还在增长,但增速明显不像前两年那样 “狂飙”,更多是一种放缓后的稳步推进。叠加今年持续的价格调整,其实能看出一个信号——需求没有想象中那么强,至少不是无脑爆发的那种。

但如果只盯着交付数字去看,又容易低估它的基本盘。特斯拉现在的问题,不是卖不动,而是 “要更努力才能卖动”。产能、供应链、品牌这些核心能力还在,现金流也没有明显恶化,本质上还没到逻辑反转的阶段。

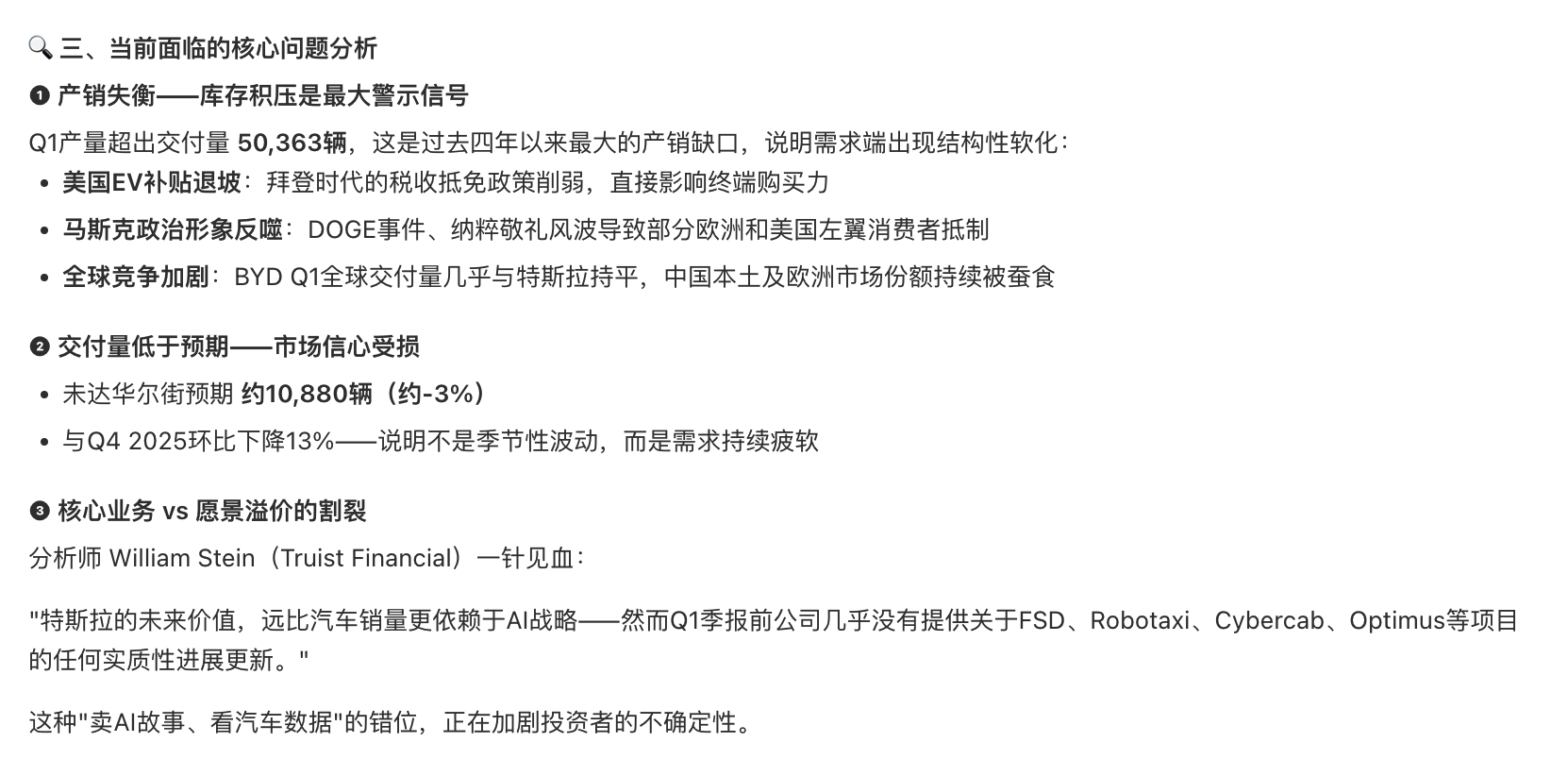

真正让市场纠结的,其实是估值锚的问题。以前大家是按 “科技公司” 去给溢价,讲自动驾驶、能源、AI 故事;但现在随着增长放缓,越来越多人开始用 “车企” 的视角去看它。一旦叙事切换,估值体系就会跟着下移。

所以现在看多和看空的人,其实不是在争一份财报,而是在赌一个长期定位:它到底还是那个有想象力的科技平台,还是逐渐回归理性的汽车制造商。

短期确实有压力,但长期的故事,说实话,还没讲完。

+2

+2

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。