今天 SK 海力士的财报花时间仔细研究了下。

我把数据折算成美金:

Q1 营收 355 亿美元(同比 +3 倍),营业利润 254 亿美元(同比 +5 倍,环比翻倍),营业利润率 72% 创历史新高,营收和利润均略低于预期。

目前资本市场更看重利润率走向,比营收数字更重要。

而存储一个很有意思的现象,在存储周期顶部(利润最高时),股票是极低的 Forward PE,比如海力士大概 4–8x,美光现在也很低,10x 不到,看起来非常值得购买,还会有极大的上升空间。

但是这里有个市场对存储估值和定价逻辑,利润越高,市场越不相信能持续。市场更看重的是:存储能不能持续的利润暴涨,有没有长达 5-10 年的源源不断的增长预期和长订单。

因此,市场给了台积电和英伟达 20 多 X PE,而不愿意给存储这个 PE。而且 TSM 基本是垄断,但是这几家存储互相还是有些产品是竞争的,没有出现一家巨头完全垄断掉整个存储市场。这也和定价有关。

下周 SNDK 的关键看点除了炸裂的数据(已经 price in),更看重他未来的景气度。以及管理层给出的乐观情绪和强劲指引。我查了一下期权链,当前 IV 117%,波动很大。可能会出现 15-20% 的波动,因此管理层电话会不能出现任何偏保守措辞,如果出现,都会被成倍放大造成股价回踩,比如一下子📉100 多块,如果一切都很顺利,很炸裂,很乐观,景气度持续好几年,那一下子暴涨也是很正常的。

只有这几个龙头股的财报数据出现了未来好几年的高预期,高景气度,市场才能突破之前的周期股定价的偏见,从而真正给予存储股类似 TSM 这样的估值逻辑。如果财报可以充分展现这些因素,那所谓的超级存储周期后面还大有可为。

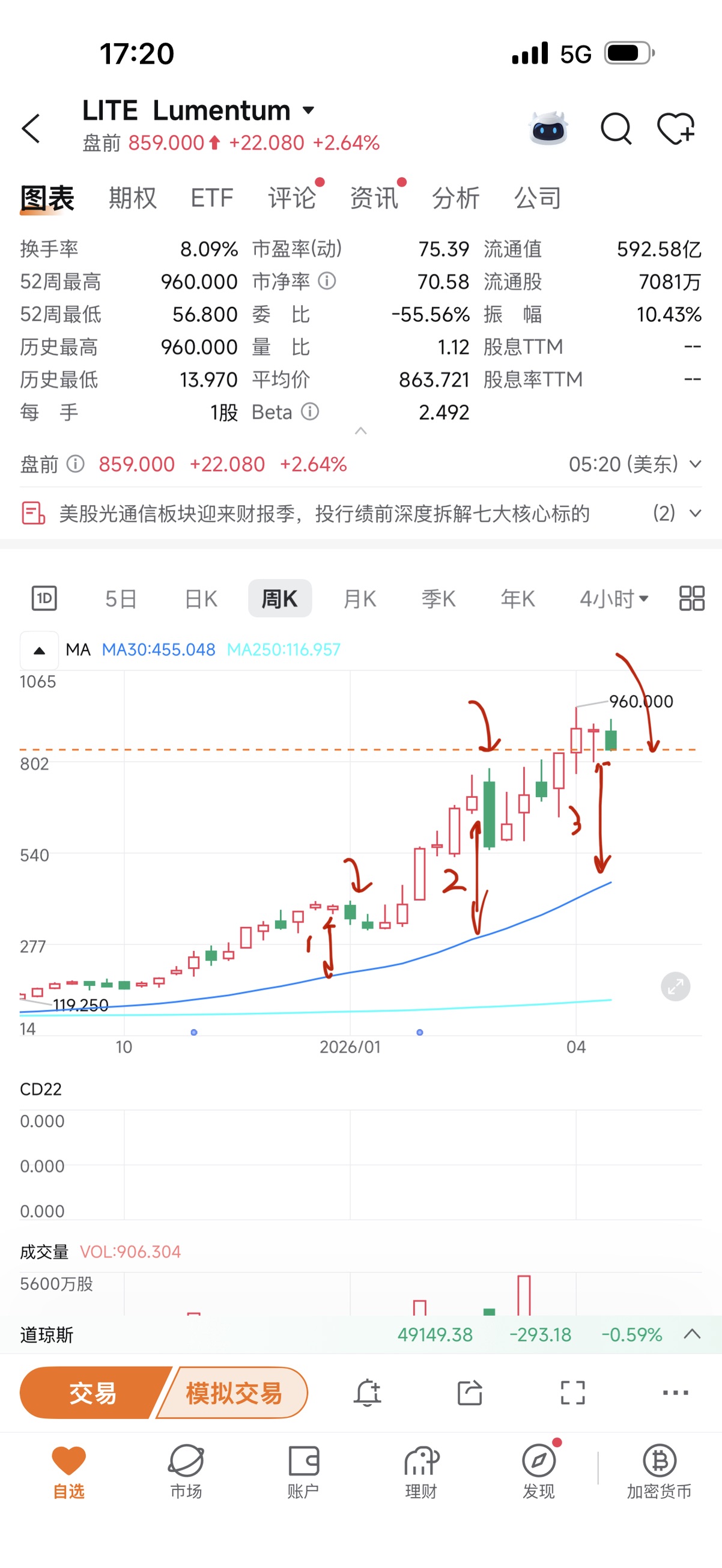

通过 NVDA 过去五年的周 K,聊聊存储股 SNDK 和光通信 LITE 的趋势

基本面分析

社区关于 SNDK 和 LITE 有翔实的分析,总之就是存储和光通信的超级周期,至少两三年都缺货。

营收和利润爆发式增长。

SNDK 从 WD 拆分出来 2025/2 开始,股价暴涨 650%,NAND 短缺,价格不断上涨,而产能的供应远远赶不上 AI 数据中心的需求,毛利率短期暴涨到了 51.1%,HBF 和 SK 海力士联合开发,2027 年可以量产。

月底财报可以看出来公司的超高速增长和下季指引数据,回头再分析。

存在的风险就在于短期内股价涨幅过高,PE67 倍,YTD 也 132% 了,如果财报的利好不能匹配市场给出的高溢价容易引起回落。市场早都 price in 了这些炸裂数据。

LITE 未来三年产能都满了,也没啥可研究的。现在市场已经炒作 CRDO,POET 这些股票去了。PE39 倍其实还好。但是他的客户高度依赖少数巨头,是一个风险。

技术面

NVDA 从 39 涨到 200+ 用了三年时间,中间有充分的调整和筹码交换。而 SNDK 和 LITE 起来的时间太短了,没有经历过大跌,虽然有超级周期,有强劲的基本面支撑,直接从底部冲起来不怎么调整,从我们看了十几年盘的经验来说,容易在近期就有一次较大的调整。

我标了几个箭头,三张图都是周线图,每次蜡烛图底部偏离 MA30 周均线过多(更陡峭),下几周就容易收阴线。

我不猜顶,因为超级周期不言顶,包括 NVDA 依然在高速成长,谷歌微软亚麻 Meta 四家今年的资本支出就 6000 多亿,卖铲子的能差到哪里去?

从图上看,这个大阴线估计会很难逃。无非是早几周,晚几周。

长线可以忽略,短线客的话注意风险即可。其实我不太建议这种股做短线,赚不到什么钱。我自己 5000 股 NVDA 少赚几十万就是个教训,股价上去了不容易下来的。

我会在回调以后周线到支撑再入场,回头看到线再说吧。

芯片股,也开始由炒作 NVDA/AVGO 向 MRVL/AMD 蔓延了。

另外 BTC75K 显然成为了一个支撑,如果站稳 78K,最高看到 85K。我的 MSTR CALL 依然持有。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。