作者厉害,非常有水平的一篇光模块分析,下一个 lumentum 就从表里诞生了!

🔥AI 真正的瓶颈,正在从算力转向 “光”:为什么光子技术可能决定下一阶段赢家

生成式 AI 的爆发,把一个原本被忽视的问题推到了台前——数据传输。

当训练集群从几千张 GPU 扩展到数万、甚至数十万张 GPU,当模型规模跨越 100T 参数级别,算力的提升已经不再是唯一变量。

真正开始拖后腿的,是网络。

在一些没有优化的部署中,GPU 有 30%–50% 的时间处于 “等待数据” 的状态。

这意味着什么?

不是算力不够,而是算力 “用不起来”。

这就是为什么,仅仅盯着 GPU 本身,已经无法解释 AI 基础设施的真实瓶颈。

铜缆在短距离内仍然有效,但问题正在迅速显现:

带宽提升受限

距离过短

功耗和发热急剧上升

当速度继续往上推,这条路径开始接近物理极限。

于是,一个新的关键层正在浮出水面——光互连与硅光子技术。

它解决的不是 “更快一点”,而是 “能不能继续扩展”。

更高带宽

更低每比特能耗

更强的扩展能力

当 AI 系统从 “单机性能” 转向 “系统级协同”,光学连接开始从可选项变成必要条件。

更关键的变量在于资本开支。

AI 相关 CapEx 预计在 2026 年达到 5270 亿美元。

这笔钱不会只流向 GPU。

它必须同时流向:

连接

传输

封装

测试

否则整套系统无法运行。

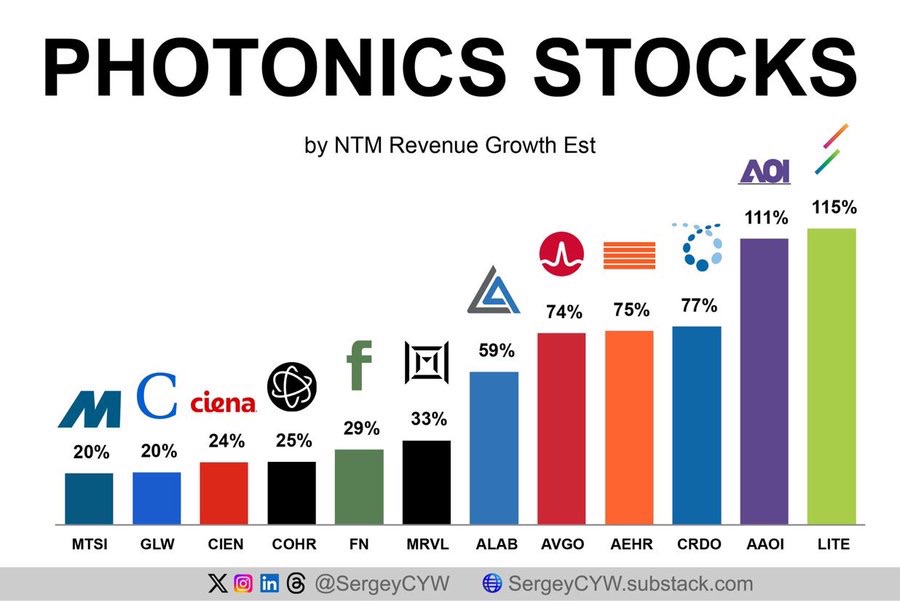

这也是为什么,光子相关公司开始出现明显的增长预期上调:

$MACOM科技解决方案控股(MTSI.US)

$康宁(GLW.US)

$讯远通信(CIEN.US)

$Coherent Corp.(COHR.US)

$Fabrinet(FN.US)

$迈威尔科技(MRVL.US)

$Astera Labs(ALAB.US)

$Aehr测试系统(AEHR.US)

$Credo Tech(CRDO.US)

$应用光电公司(AAOI.US)

$Lumentum控股(LITE.US)

这些公司所处的位置,本质上是 “让算力真正连起来” 的那一层。

而市场当前的定价,仍然更多集中在 “算力本身”。

问题在于:

如果 GPU 继续扩张,而网络跟不上,

那么瓶颈会自然转移。

谁卡住性能,谁就拥有定价权。

这和早期云计算非常类似:

最初是服务器 → 后来是存储 → 再后来是网络

现在,AI 也在重复这个路径。

当铜缆逐步触及物理边界,光学互连开始成为 “必须存在” 的基础设施层。

这不再是技术选择问题,而是系统能否扩展的问题。

也就是说:

未来限制 AI 经济性的,可能不再是算力成本,而是数据传输效率。

当市场还在讨论 “谁拥有最多 GPU” 的时候,

真正的问题已经变成:

谁能让这些 GPU 高效协同?

如果这个判断成立,那么下一阶段的定价权,

很可能不在算力,而在连接。

问题只剩下一个:

当瓶颈从 GPU 转向网络,你是继续押注最显眼的赢家,还是开始重新评估整个链条里真正稀缺的那一层?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。