$Robinhood(HOOD.US)

HOOD 26Q1 财报:营收 10.7 亿,加密收入下降 47%

核心信息提炼:

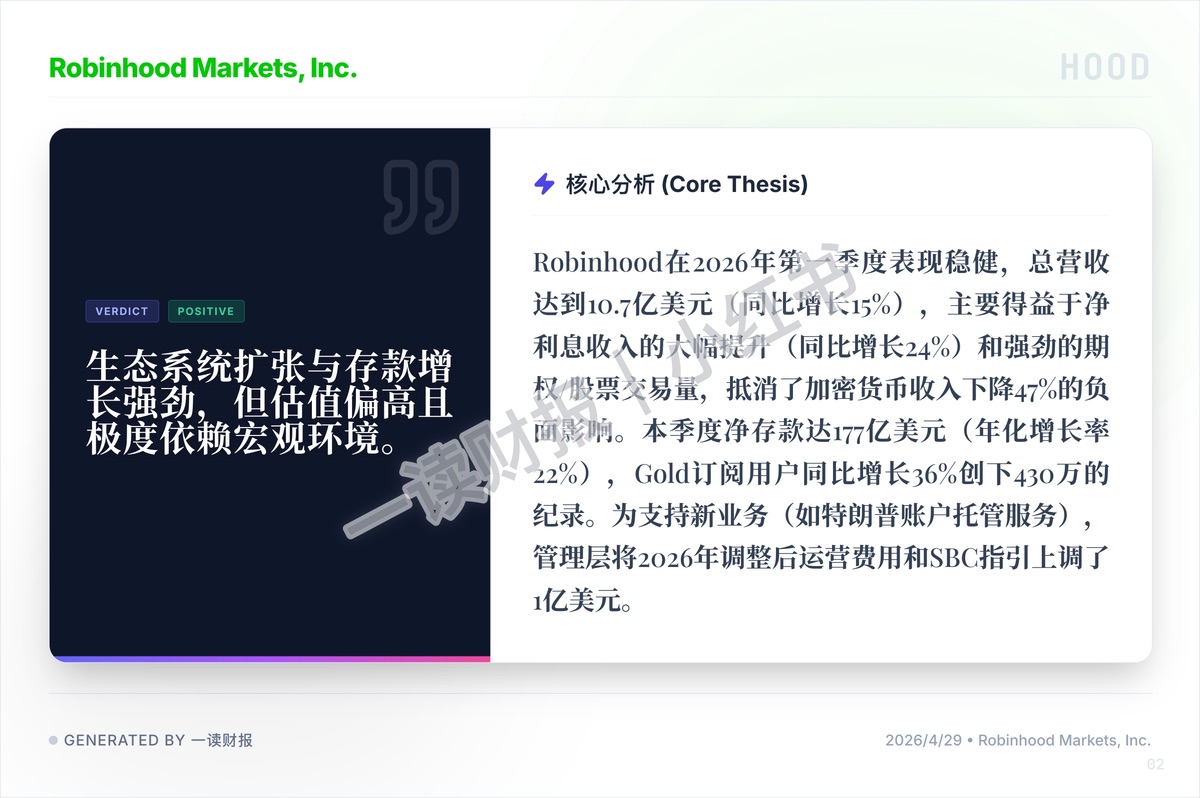

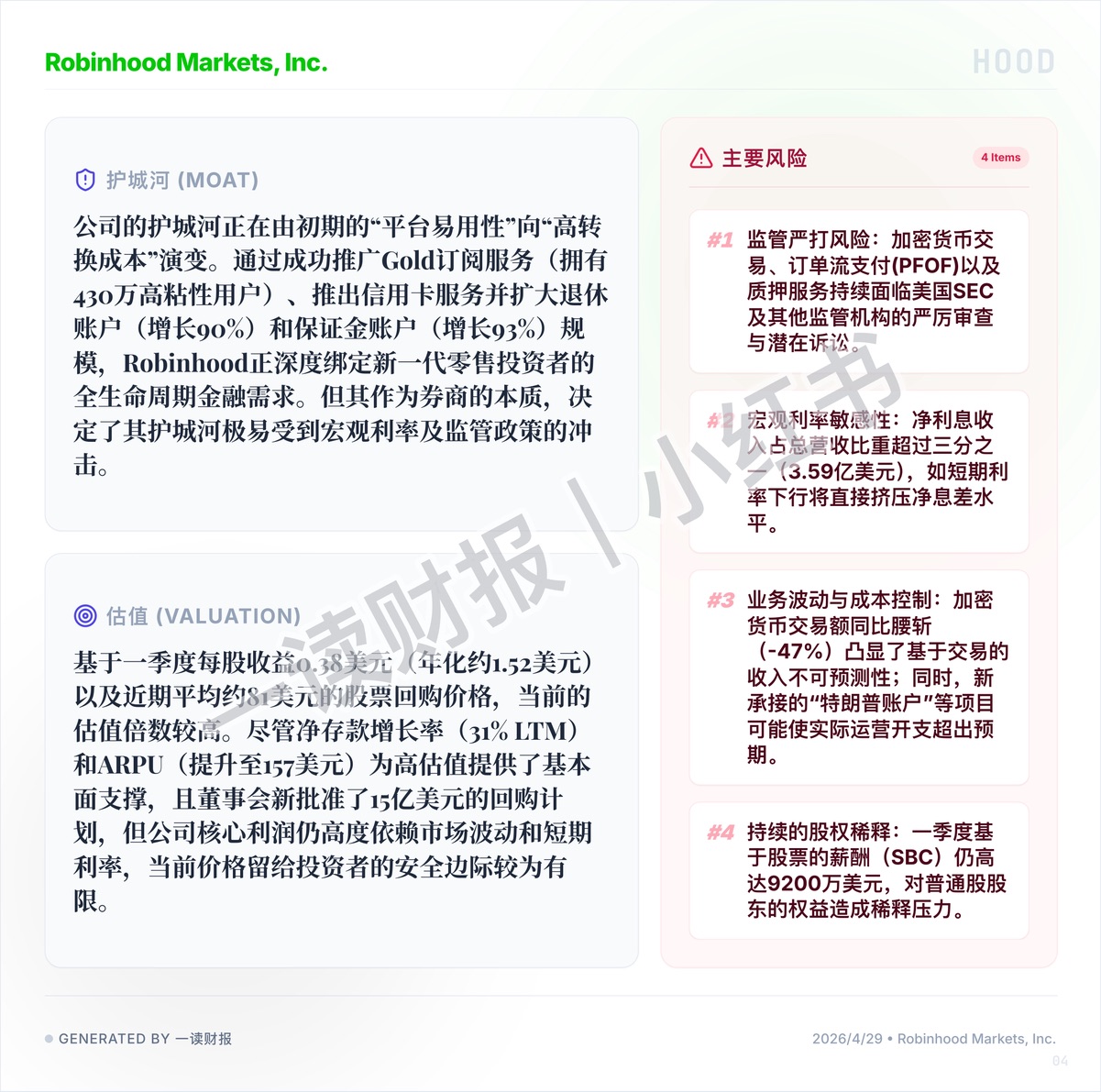

1. “吃息依赖症” 与降息预期:总营收的增长极度依赖净利息收入的大幅提升(本季度贡献高达 3.59 亿美元,占总营收超三分之一)。这种盈利模型对宏观利率极其敏感。一旦市场交易降息预期,或者美联储真正开启降息周期,其净息差将被挤压,账面利润的水分会迅速蒸发。

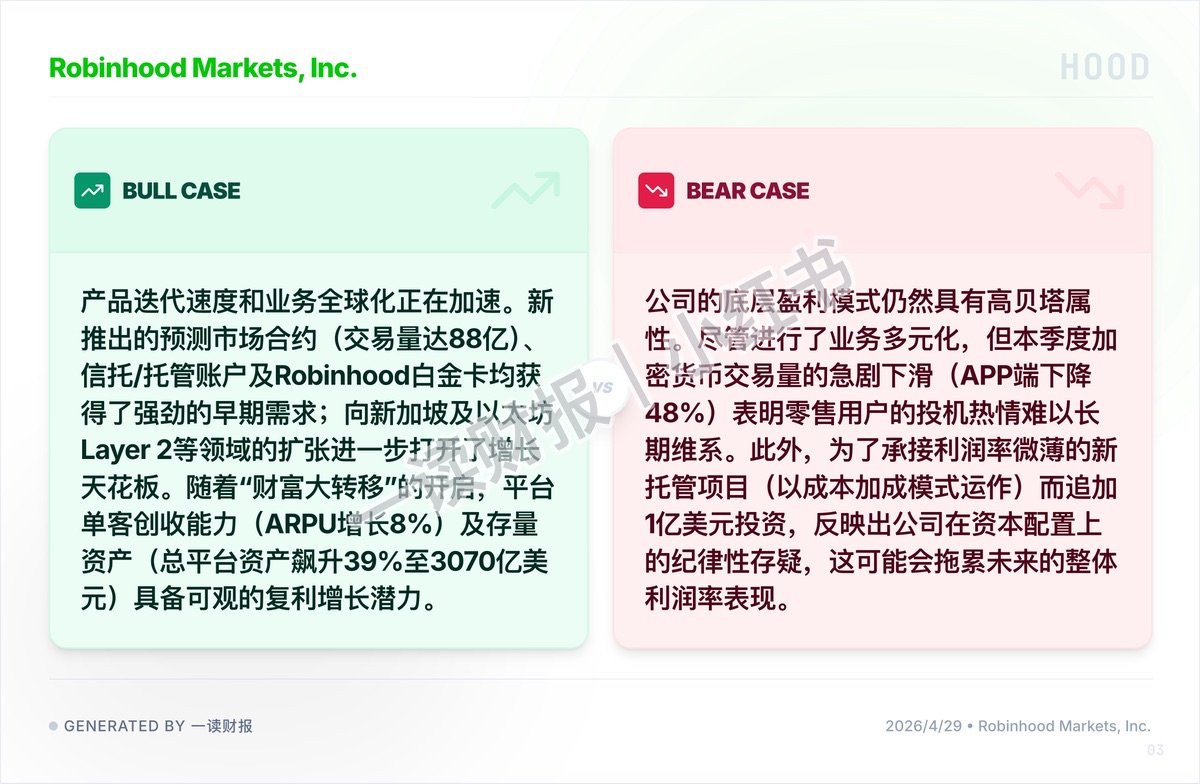

2. 币圈周期属性明显”:作为以高频交易起家的平台,HOOD 依然带有强烈的周期属性。本季度加密货币交易额极其惨烈地暴跌了 47%,同时 APP 端零售用户的投机热情急剧下滑(下降 48%)。此外,加密货币交易、订单流支付(PFOF)以及质押服务还持续面临美国 SEC 严厉的监管审查。底层高贝塔业务的萎缩,威胁了其长期的交易手续费基本盘。

3. 资本纪律失控与 SBC 的 “抽血”:市场对管理层近期的资金调配充满了警惕。为了承接像 “特朗普账户托管” 这种以成本加成模式运作、利润率微薄的新托管项目,管理层将 2026 年运营费用指引强行上调了 1 亿美元。叠加单季高达 9200 万美元的股票薪酬(SBC),这种持续推高获客成本和稀释普通股东权益的操作,让其 15 亿美元的回购计划大打折扣。

4. 强劲的 “财富转移” 与存款生态护城河:抛开交易端的萎靡,HOOD 在资产沉淀上打了一场漂亮的翻身仗。单季度狂揽 177 亿美元净存款,Gold 订阅用户同比大增 36% 创下 430 万的纪录,总平台资产飙升 39% 至 3070 亿美元。这说明它正在通过高息揽储和信用服务,成功将平台易用性转化为 “高转换成本” 的粘性,深度绑定了新一代零佣金投资者的全生命周期。

5. 期权/股票交易的韧性与新业务全球化扩张:在加密货币拉胯的逆风局下,总营收依然大增 15% 达到 10.7 亿美元(虽不及市场预期)。这得益于期权和股票交易量的强劲支撑。同时,新推出的预测市场合约(交易量达 88 亿)获得了极高的早期需求,且业务端果断向新加坡及以太坊 Layer 2 扩张。产品迭代速度的加快,进一步打开了单客创收(ARPU)的长期增长天花板。

Robinhood 靠着高利率环境下的吃息和散户的资产沉淀维持了表面的繁荣,但高昂的运营支出预期和对加密业务的极度敏感,让它在当下的估值水位缺乏足够的安全边际。

图源:一读财报,提供财报原文下载

#美股财报 #价值投资 #Robinhood #HOOD #券商股 #技术分析 #商业思维

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。