🚀不是 “有没有买 memory”,而是 “你到底买了谁”——这只 ETF 把答案写得很清楚

很多人以为买了一个主题 ETF,就等于 “分散了”。

但真正关键的问题是:

权重结构,才决定你真正暴露在哪里。

$Roundhill Memory ETF(DRAM.US) 这只 ETF 的核心价值,不只是覆盖 memory 产业,而是——

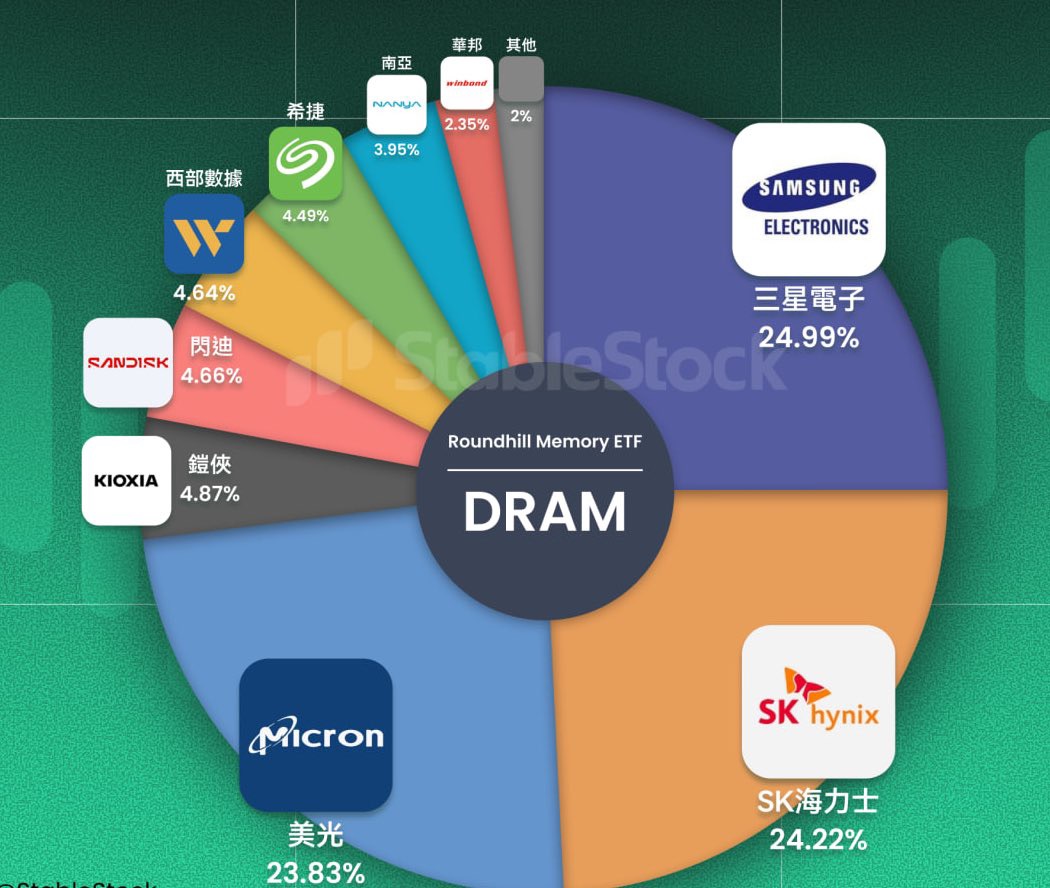

它把整个行业的 “权力分布”,直接量化给你看:

$美光科技(MU.US) — 24.63%

Samsung — 24.11%

SK Hynix — 23.08%

$闪迪(SNDK.US) — 4.90%

Kioxia — 4.86%

$西部数据(WDC.US) — 4.77%

Nanya — 3.89%

Winbond — 2.40%

这组数字其实在说明一件很直接的事:

前 3 大厂($美光科技(MU.US) / Samsung / SK Hynix)≈ 71.8% 权重

也就是说——

你不是在 “平均分散投资 memory”,

你是在 “重仓全球 DRAM 定价权”。

这背后的逻辑非常重要:

memory 不是一个分散竞争行业,而是高度寡头结构。

价格、供给、资本开支,几乎都由这几家公司决定。

所以这个 ETF 的本质不是 “分散风险”,而是:

用分散形式,表达一个高度集中的产业判断。

后面的权重(NAND 厂商 + 辅助玩家):

$闪迪(SNDK.US)

$西部数据(WDC.US)

Kioxia

Nanya

Winbond

更多是在补充产业链完整性,而不是决定走势。

换句话说:

如果 DRAM 价格上行,这个 ETF 会动;

如果只是边缘厂商改善,而龙头不动——影响其实有限。

这也解释了一个很多人忽略的点:

有些 ETF 看起来很多标的,但真正决定收益的,只有前几名。

所以问题不再是:

“要不要买 ETF?”

而是:

你是否接受,把 70% 以上的判断,交给这三家公司。

如果答案是 Yes,那这种结构反而是高效的。

如果不是,那你可能更适合自己选股,而不是用 ETF。

当你理解了权重结构之后,再回头看这只 ETF——

它就不再是一个 “方便工具”,而是一个非常明确的表达:

押注 memory 周期 = 押注寡头。

你更倾向哪种方式——

直接重仓单一龙头,

还是用这种结构,一次性绑定整个寡头体系?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。