🚨 如果 $特斯拉(TSLA.US) 还是 “汽车公司”,那市场可能低估的不是增长,而是整个结构

大多数估值分歧,并不是来自数字本身,而是来自 “你觉得它是什么公司”。

现在市场对 $特斯拉(TSLA.US) 的核心分歧,就在这里。

$特斯拉(TSLA.US)

当前主流定价逻辑仍然接近汽车公司:

交付量、毛利率、周期性、价格战、库存。

但如果业务结构真的在发生变化,这套框架本身就会失效。

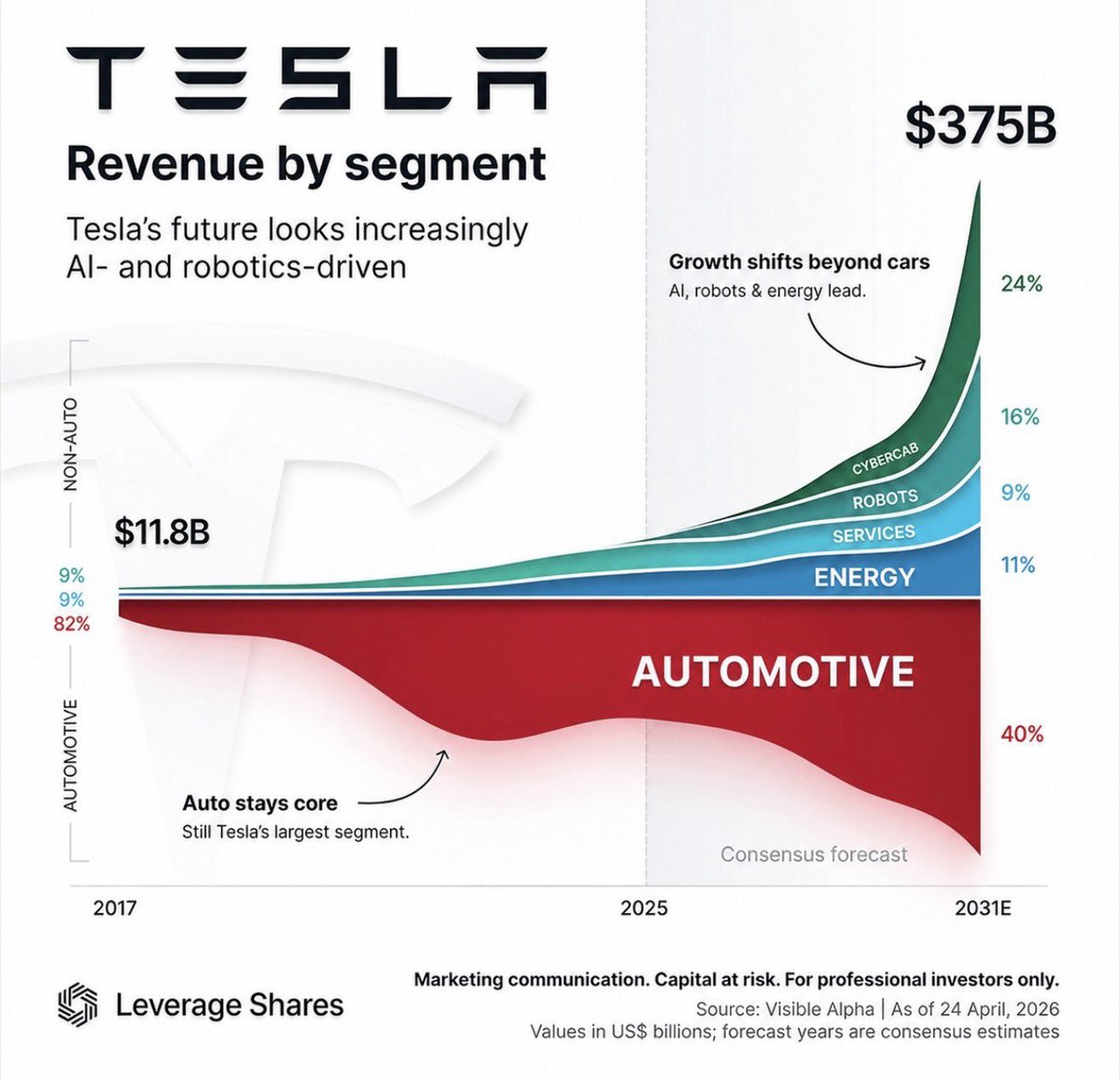

一个更关键的判断在于——

到 2031 年,汽车可能只占 40%。

剩下的部分:

Cybercab 24%

机器人 16%

能源 11%

服务 9%

这不是 “多元化”,而是 “重心转移”。

从硬件销售,转向持续性收入与平台型业务。

Cybercab(自动驾驶出行)本质是什么?

不是卖车,而是 “每公里收费的网络”。

一旦成立,收入模型会更接近出行平台,而不是制造业。

机器人(Optimus)更像什么?

如果规模化落地,它不是消费产品,

而是 “劳动力替代” 的长期市场。

这个市场的边界,不在汽车行业之内。

能源业务,本来就被市场低估。

但随着 AI 对电力需求的提升,

储能与电网侧解决方案的价值,正在被重新定价。

服务业务,则是最容易被忽略的一块。

软件订阅、自动驾驶功能、数据服务,

这些都不是一次性收入。

关键问题不是这些业务 “有没有”,

而是 “什么时候能形成规模”。

这也是为什么市场还在犹豫。

因为这些板块,大多仍处在:

早期验证阶段,而不是成熟现金流阶段。

但一旦某一个环节开始跑通,

整个估值体系就会被迫切换。

换句话说:

现在的争议,不是增长率,

而是 “你是否相信这些业务会成为现实”。

如果答案是 “会”,

那今天用汽车公司的框架去定价,

很可能是错位的。

如果答案是 “不会”,

那现在的估值可能已经隐含了过高预期。

真正的分歧点,其实非常简单:

你觉得 $特斯拉(TSLA.US) 最终是一家 “卖车的公司”,

还是一家 “用硬件承载 AI 的平台公司”?

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。