$高通(QCOM.US)

高通 26Q2 财报:营收 108 亿,定制芯片新叙事

核心信息提炼:

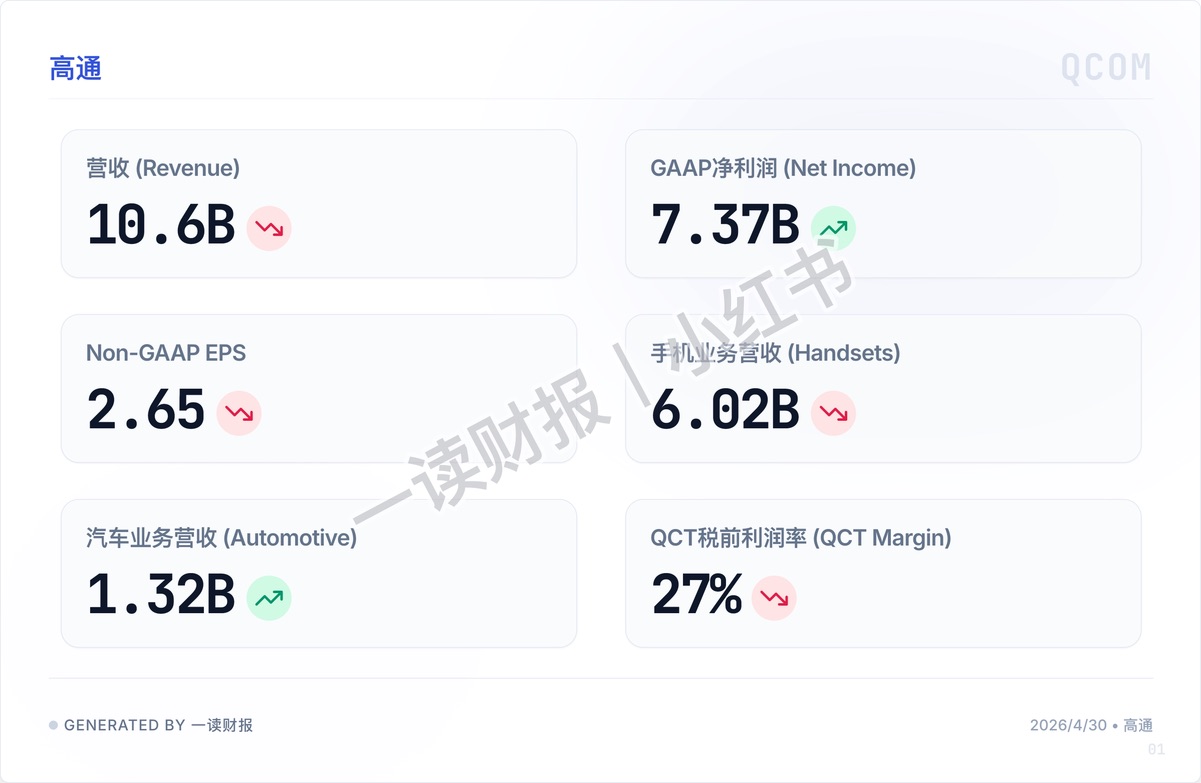

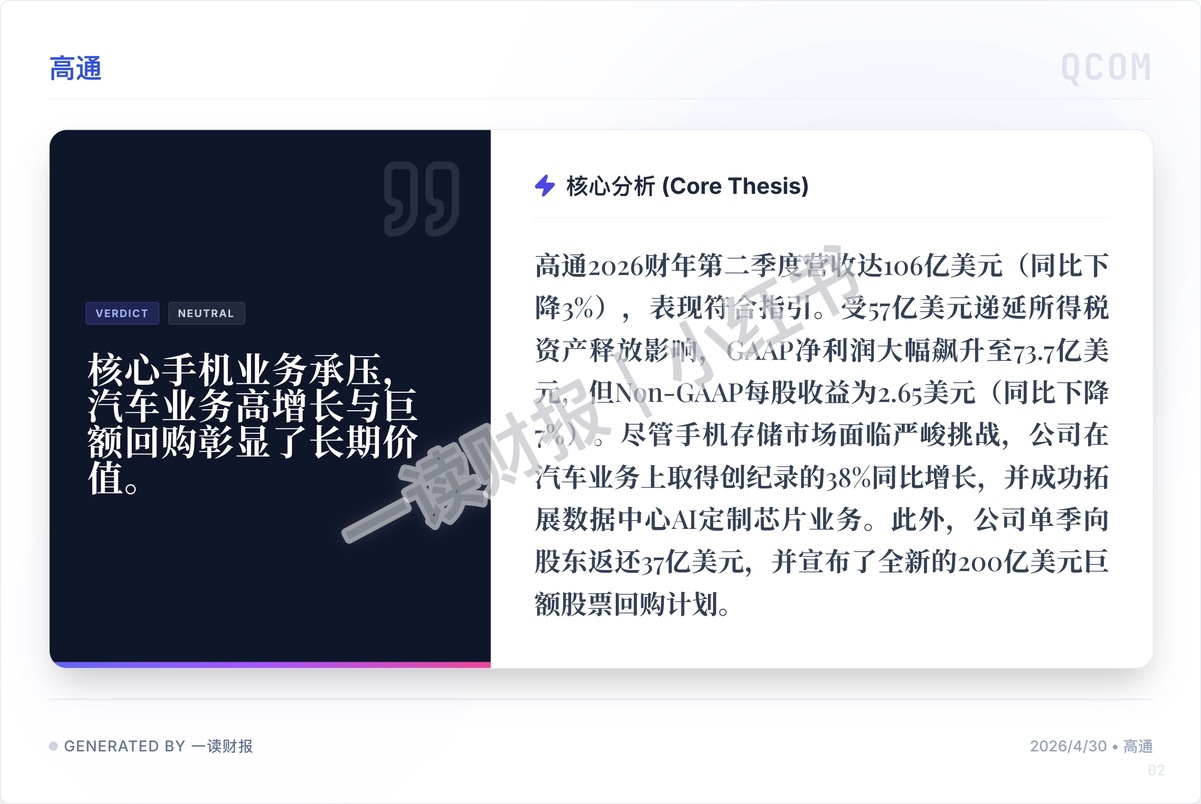

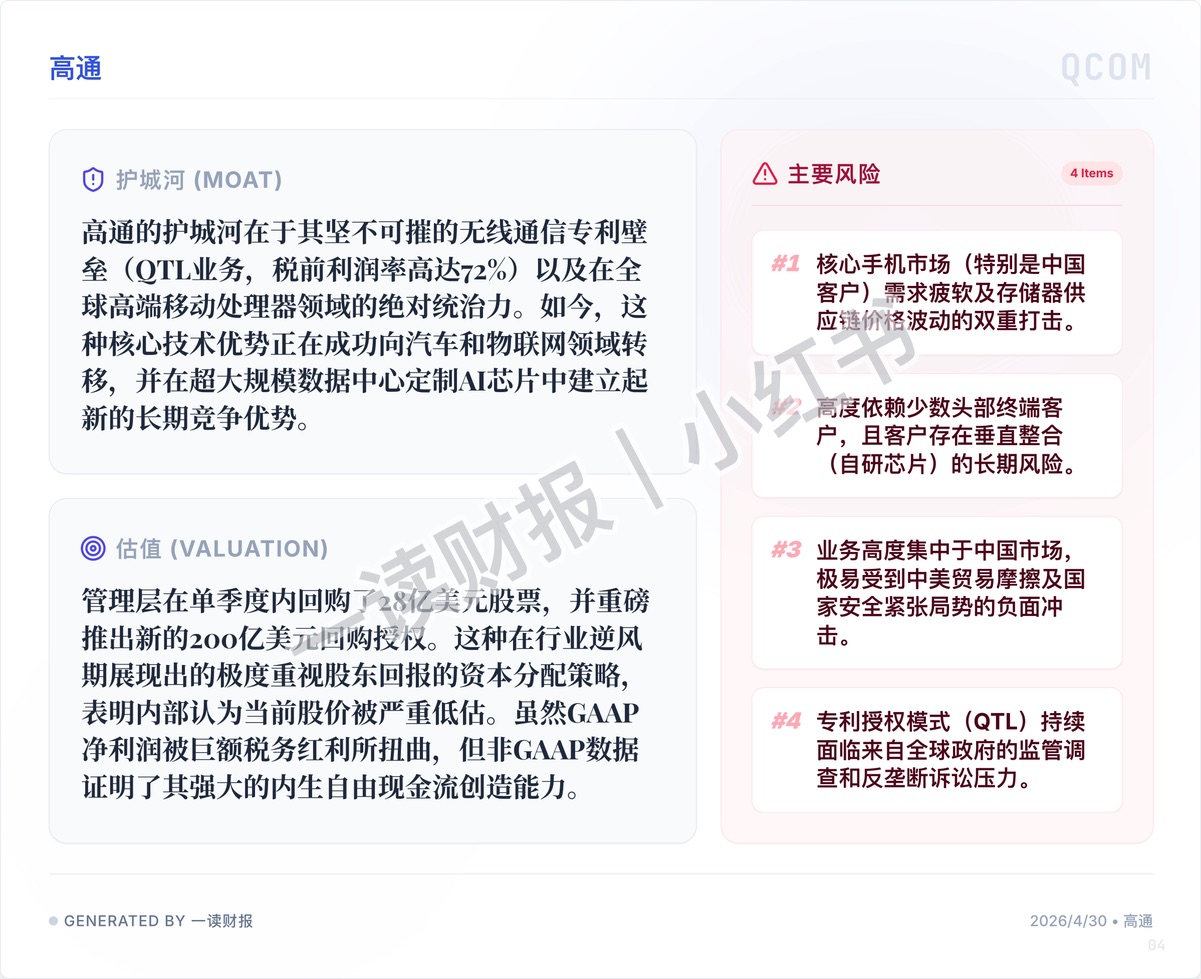

1. 天量回购下的 “安全垫”:除了 57 亿美元递延所得税资产释放带来的 GAAP 净利润飙升以外,还有实打实的股东回报。单季向股东返还 37 亿美元,并抛出了全新的 200 亿美元巨额股票回购计划。在行业逆风期,这种级别的资本分配策略,证明其内生自由现金流创造能力,也明确释放了管理层认为当前股价被低估的信号。

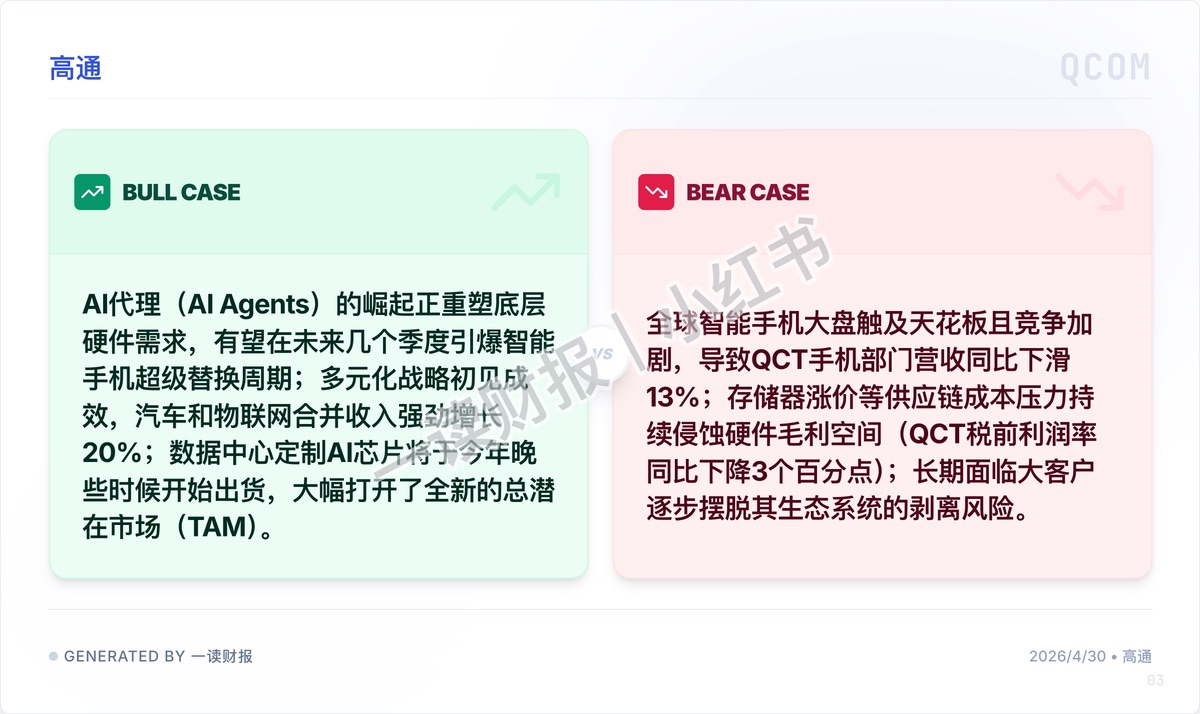

2. 第二曲线拉升,汽车业务创历史纪录:高通的多元化战略终于见到了真金白银的回报。尽管手机业务萎靡,但汽车业务营收逆势大幅增长 38%(达到 1.32 亿美元)。配合物联网业务,两者合并收入强劲增长 20%。这意味着高通正在逐步摆脱 “单纯的手机芯片厂” 标签,在智能汽车的增量市场中站稳了脚跟。

3. AI 终端换机潮与数据中心芯片的 “新叙事”:华尔街在买它的远期预期。AI 代理(AI Agents)的崛起正在重塑底层硬件需求,有望在未来几个季度引爆智能手机的超级替换周期。更具想象力的是,高通成功拓展了数据中心 AI 定制芯片业务,且今年晚些时候将开始出货。直接大幅打开了其总潜在市场,让它在算力牌桌上也拥有了姓名。

4. 核心基本盘 “失血”,手机业务持续衰退:财报掩盖不了一个骨感的现实:最核心的手机业务营收同比下滑 13% 至 60.2 亿美元。全球智能手机大盘触及天花板且竞争加剧,叠加存储器涨价等供应链成本压力,正在持续侵蚀硬件毛利空间,导致 QCT 税前利润率同比下降了 3 个百分点至 27%。

5. 大客户 “自研反噬” 与地缘风险:长期来看,高通的护城河正在面临极其严峻的挑战。它高度依赖少数头部终端客户(如苹果、三星等),而这些客户正在加速垂直整合(推进自研芯片)。同时,业务高度集中于中国市场,使其极易受到中美贸易摩擦及国家安全紧张局势的负面冲击。

高通(QCOM)的这份二季报,是一份典型的 “重资产科技巨头转型期的成绩单”。它用 AI 定制芯片的新叙事成功拉高了华尔街的想象;但手机基本盘的萎靡也是不容忽视的客观事实。

图源:一读财报,提供财报原文下载

#美股财报 #价值投资 #高通 #QCOM #半导体 #消费电子 #智能汽车 #AI 算力 #商业思维

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。