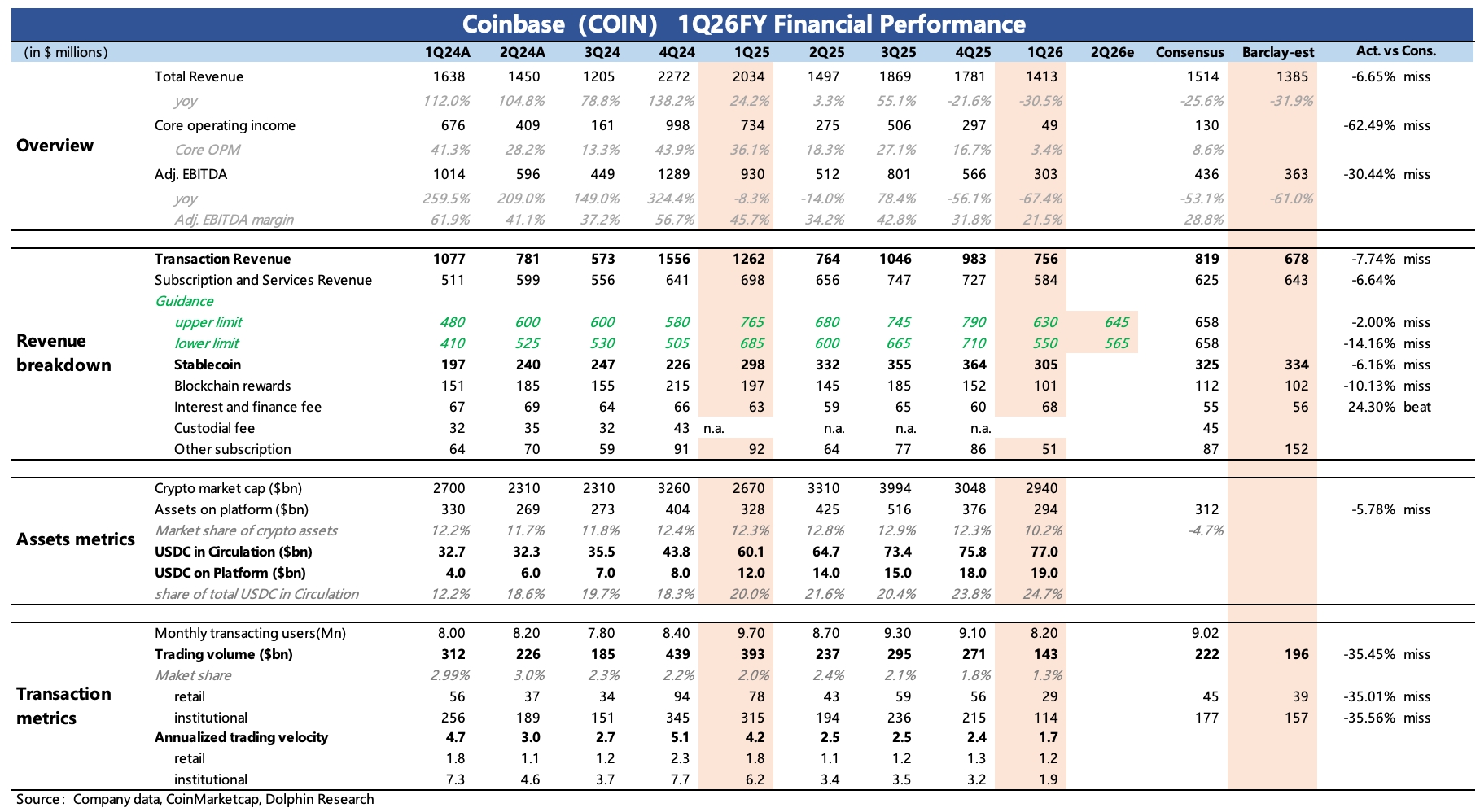

Coinbase 1Q26 火线速读:Q1 业绩不理想,核心指标基本都低于预期,年初以来数字货币交易行情的惨淡。不过 BBG 统计数据有些滞后,未能反映资金最新预期变化,况且数字货币标的股价变动也完全跑在业绩前面,基本上跟着行情实时变化。

因此我们另外摘录了 Barclays 的 Q1 前瞻数据,虽然说仍然部分指标 miss,但和实际表现之间的预期差就没那么惊悚了。

1、收入滑坡最大的是交易收入:同比下滑了 40%,其中交易量下滑了 36%,在中心化交易所中略微占优(市占率提高),但放在全行业看,交易的市场份额还在下降,说明去中心化交易所整体渗透率还在提升。

2、稳定币持有份额环比仍在提升:一季度稳定币收入增长 2%,因为 USDC 市场规模从 758 亿增加至 770 亿,同时 Coinbase 持有份额环比增加了 1pct,达到 24.7%。

3、整体订阅收入指引回暖:虽说行情对订阅收入影响仍然不小,但管理层预计二季度订阅收入能够跟着近期数字货币的反弹而回暖,甚至要显著高于原 Q1 指引。

4、利润承压、推进团队提效:收入崩塌、但成本刚性下,公司的盈利压力就比较大,与此同时,Coinbase 在 Q1 还增加了研发投入,体现在产品创新上的动作,使得 Q1 核心经营利润直接同比下降 90%+。公司已经推动裁员 14% 来提高经营效率(优化 700 人,集中在管理运营岗),预计二季度落实,短期产生约 0.5 亿的补偿费。

5、回购节奏加快:一季度回购了近 11 亿美金的股票,相比上季度加快,目前还有 13 亿的回购额度。

6、短期催化仍看政策:短期而言,中东摩擦缓解,但真正推动行情进一步持续回暖的,还需要看 CLARIFY 法案的落地情况。关于稳定币激励的争议点,预计最终还是以折中方案落地,否则法案只能继续僵持。$Coinbase(COIN.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。