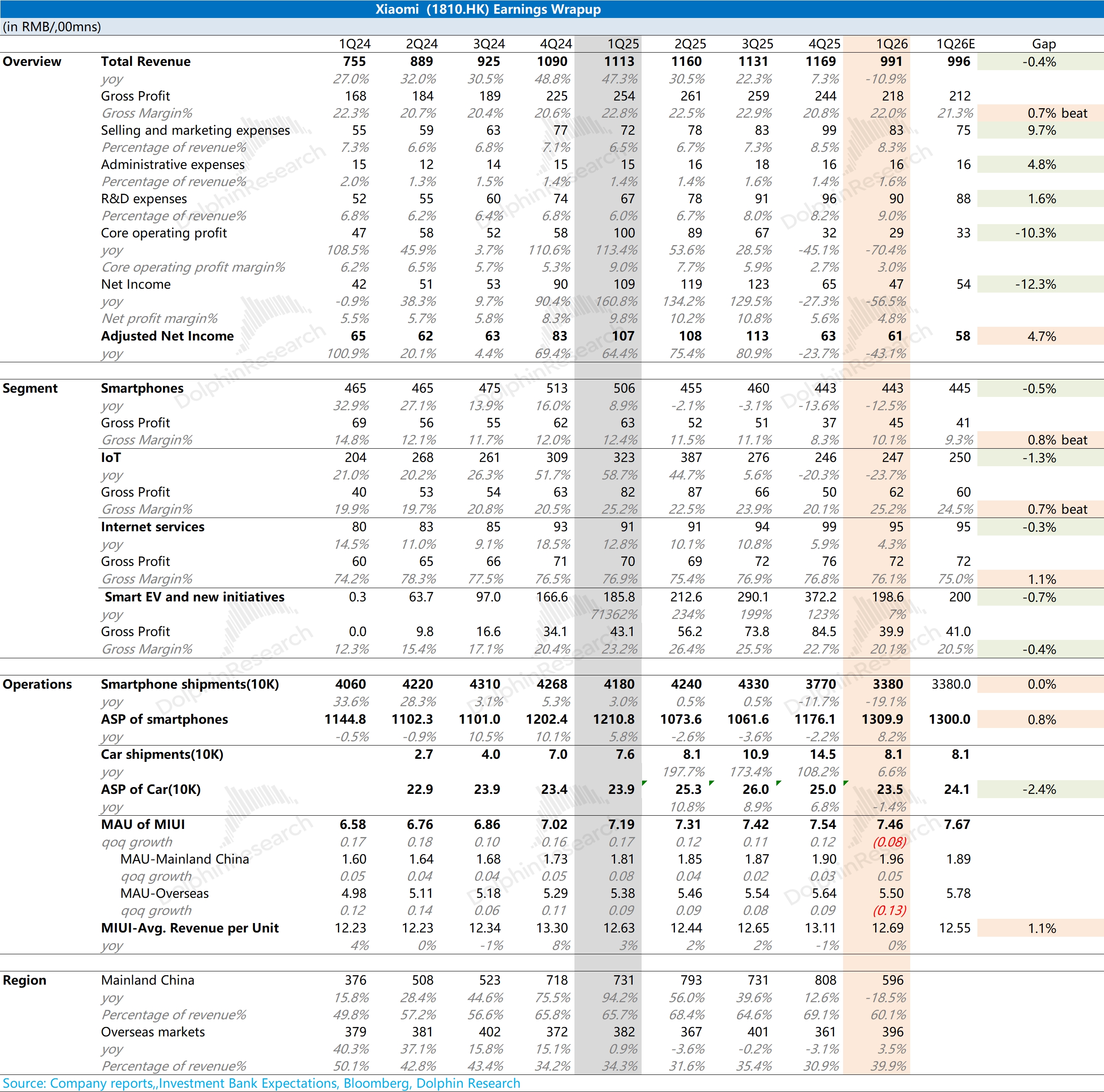

小米 1Q26 火线速读:公司本季度财报与市场预期基本相近。本季度收入的同比下滑,基本都来自于传统业务中的手机和 IoT 业务的拖累。

从本季度的数据表现来看,小米公司在经营面仍面临着较大的压力。比如手机和 IoT 依然还是两位数的同比下滑,汽车业务的增速和毛利率也都明显回落。

结合股价来看,小米公司股价从 60 港元一路下滑至 30 港元左右,其实已经反映了存储短缺、手机低迷以及小米汽车 “降温” 等方面的不利影响。从本次财报中,更应该看到小米表现较好的方面:

①手机和 IoT 本季度毛利率都出现了较明显的环比回升;

②汽车业务的 ASP 及毛利率本季度的下滑,主要是受购置税补贴带来的一次性影响。海豚君认为存储问题依然存在,但小米公司通过将存储优先分配至均价较高的产品,从而稳住了公司传统硬件的毛利率。在 YU7 订单池消化之后,购置税补贴对 ASP 及毛利率侵蚀的影响也将减弱。

整体来看,小米公司依然面临着存储等方面的问题,传统业务短期内难有表现,但至少硬件毛利率是稳住了。公司看点主要是在汽车业务,公司管理层此前给出了 55 万辆的全年指引(大约同比增长 33%),仅凭当前 YU7 和 SU7 两款车的表现,明显是具有挑战性的,还需要后续新车给出更亮眼的表现。更多信息,欢迎关注海豚君后续点评和纪要内容。$小米集团-W(01810.HK) $小米集团(ADR)(XIACY.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论