mark 学习一下

🔥最近真正让我越来越确定的一条主线是:

AI 的下一轮瓶颈,不只是 GPU,而是光通信。

很多人现在还在盯 NVDA、AVGO、MRVL,但如果你把产业链拆开看,会发现真正的大机会,往往藏在更底层的供应链里。

硅光子 SiPh 和 CPO,本质上解决的是一个问题:

算力越来越强,数据怎么在芯片、服务器、机柜、数据中心之间高速流动?

过去 AI 的核心瓶颈是算力。

现在开始变成带宽。

未来一定会变成功耗。

GPU 再强,如果数据传不过去,集群效率就上不来。

HBM 解决的是 “数据喂不喂得饱”。

CPO 和光互连解决的是 “数据跑不跑得动”。

这也是为什么我越来越重视这条链:

HBM → 光模块 → 硅光子 → CPO → 光互连

这是 AI 基础设施升级的必经路线。

最确定的方向,不一定是最性感的故事,而是谁卡住了物理瓶颈。

比如:

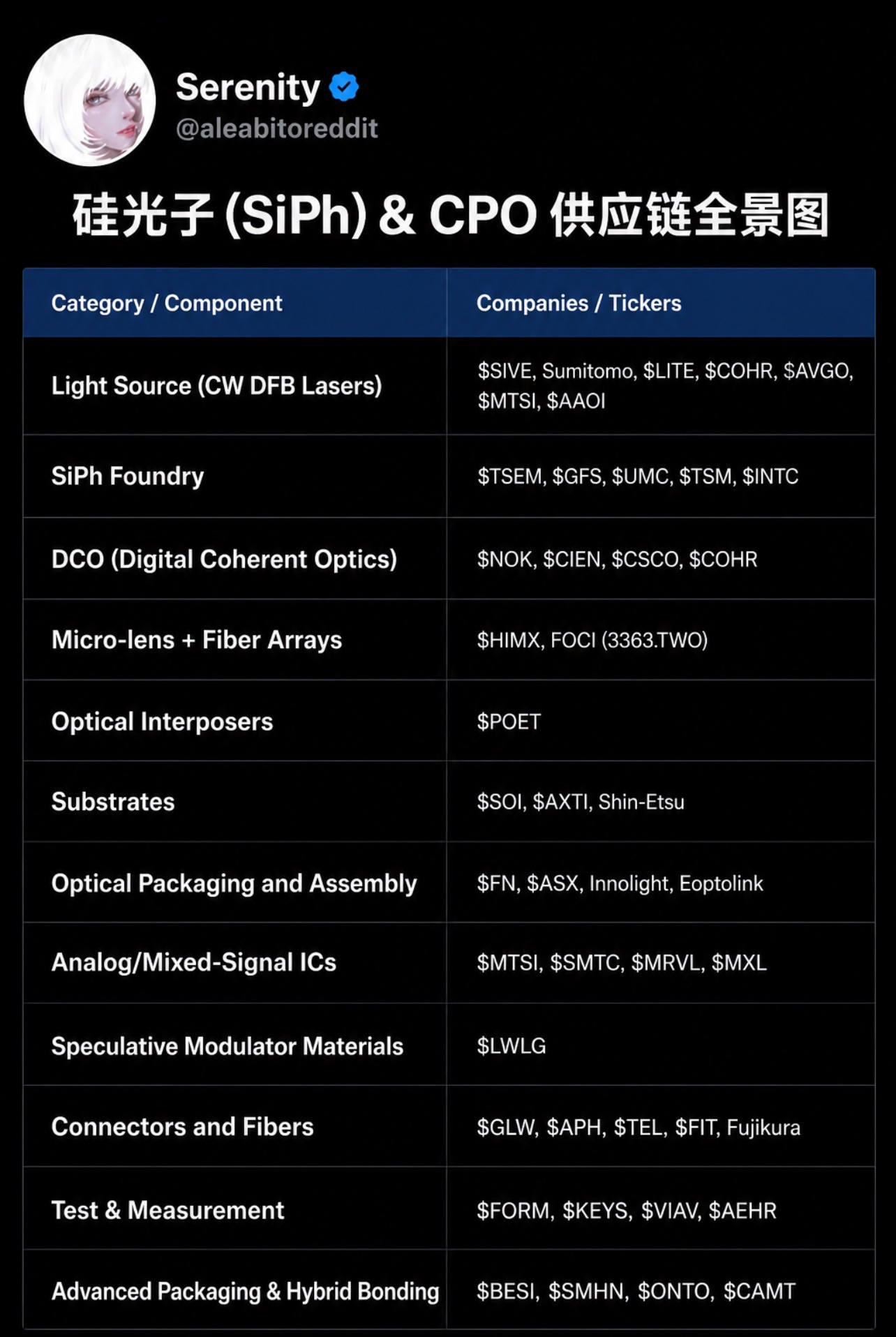

光源端看 $SIVE、$Lumentum控股(LITE.US)、$Coherent Corp.(COHR.US)、$博通(AVGO.US)、$应用光电公司(AAOI.US)。

硅光子代工看 $台积电(TSM.US)、$格芯(GFS.US)、$联电(UMC.US)、$英特尔(INTC.US)。

数字相干光学看 $诺基亚(NOK.US)、$讯远通信(CIEN.US)、$思科(CSCO.US)、$Coherent Corp.(COHR.US)。

光学中介层看 $POET Tech(POET.US)。

模拟/混合信号 IC 看 $迈威尔科技(MRVL.US)、$MACOM科技解决方案控股(MTSI.US)、$先科电子(SMTC.US)、$MaxLinear(MXL.US)。

连接器和光纤看 $康宁(GLW.US)、$安费诺(APH.US)、$泰科电子(TEL.US)。

测试测量看 $Formfactor(FORM.US)、$是德科技(KEYS.US)、$唯亚威系统服务(VIAV.US)、$Aehr测试系统(AEHR.US)。

先进封装看 $BESI、$Onto Innovation(ONTO.US)、$康代影像科技(CAMT.US)。

这不是简单炒概念。

这是 AI 算力继续扩张之后,必然会撞上的工程瓶颈。

我自己的理解是:

第一阶段,市场炒 GPU。

第二阶段,市场炒 HBM。

第三阶段,市场一定会炒光互连。

因为当 GPU 越来越多,服务器越来越密,数据中心越来越大,真正限制效率的东西,就会从 “单颗芯片算多快”,变成 “整个系统连得多快、耗电多低、散热压不压得住”。

所以我现在看这条线,分成两类:

确定性更强的,是 $迈威尔科技(MRVL.US)、$诺基亚(NOK.US)、$Coherent Corp.(COHR.US)、$康宁(GLW.US)、$安费诺(APH.US)。

赔率更高但波动更大的,是 $SIVE、$POET Tech(POET.US)、$Lightwave Logic(LWLG.US)。

前者是产业链核心玩家。

后者是小票弹性和技术想象力。

这条线最有意思的地方在于:

它不是单纯靠故事上涨,而是靠 AI 基础设施的真实扩建推动。

如果未来 AI 继续扩张,数据中心不可能只堆 GPU。

它一定要升级存储、光通信、连接器、封装、测试、功耗管理。

所以我一直说:

左脚存储,右脚光通信。

存储决定 AI 能不能吃饱。

光通信决定 AI 能不能跑远。

真正的大行情,往往不是大家都看见的时候才开始。

而是在瓶颈刚刚暴露、产业链还没被充分定价的时候。

现在的硅光子和 CPO,可能就处在这个位置。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。