AI 半导体选股的下半场

前提假设:随着这一轮融资,以及可能的宏观压力,Capex 在 27 年之后,会维持高水位,低增速的情况。

后续如果前提变了,那么后面的分析大概率都无用。

如果 Capex 继续扩张,大家肯定是雨露均沾,本文不讨论这个。本文也不讨论 Capex 从哪里能继续增长。本文主要讨论,如果 Capex 高位低增长,那么当下正在发生的大环境变了 “中低位高增长-->高位低增长”,本身这个切换的过程,可能被低估的要素到底在哪里。

叠甲:本文草草写作,主要是记录思考,不构成任何建议。

DCF/与 PE

一个 DCF 只有两个输入:现金流路径和折现率。"成长""久期""护城河""质量"全部只是同一条现金流路径不同形状的形容词,不是彼此并列的独立维度。把它们当成几根独立的轴,是常见的误区。

可用的三个分解维度

- 近端增速——预测期内现金流上升的速度。这是影响股价波动最重要的一个纬度,在我们的前提下(Capex 增速放缓),可以预期的是,大部分股票的营收近段增速在未来 1-2 年里会放缓。

- 久期 (远端 fade)——超额经济性在预测期之后还能持续多久;护城河 / 商品化的快慢就活在这一段 (终值)。

- 质量 / 确定性——现金流路径的方差 → 折现率。这是唯一在任何分解下都不叫"成长"的残差:同样的预期增长,现金流越可预测、折现率越低、乘数越高。

PE 是不同 DCF 形状预期下的结果,下面举例说明。

英伟达为什么 PE 不高

NVDA 近端高增长 + 低乘数(滚动约 30×,比自身十年均值低约 43%)。若"成长"指近端增速,这组合自相矛盾。唯一的解:市场把这条路径的远端 fade 定得很低——担心其峰值芯片利润不持续、被客户自研硅蚕食。低乘数是"远端衰减 + 较低确定性"的判决,不是捡漏。

内存低 PE 在计价什么?

MU 下季度 EPS 预计同比约 +907%——史上最猛的增长之一——却拿低乘数。若市场"只看成长",它该贵上天。它便宜,正因为市场当下就把这段增长的短久期(周期会反转) 折进了乘数里。高增长内存的低 PE,本身就是一份久期判决。

都是 CPU,都有增长,为什么 ARM > AMD

ARM 前瞻约 100×,AMD 约 61×,但 AMD 的前瞻增速反而更高。增速相当甚至更低,ARM 乘数却高出一大截——这一截差价不是成长,是质量 / 资本效率(版税年金 vs 晶圆产品,方差更低 → 折现率更低)。这是"乘数不纯是成长"的硬证据。

当下,三要素哪个可能被低估?

在"Capex 高水位 + 增速放缓"的假定下,最可能被低估的是久期(而非成长),且集中在市场拒绝外推的股票上。

主要半导体资产

解读:

- 对于 A,不是说$台积电(TSM.US) 应该卖出,而是说,他后续的进一步爆发,需要更多的依赖总 Capex 的增速/总需求增速,以及其他的一些特异性因素(比如你们担心的地缘,Intel 在北美被政策一边倒的扶持等)。在本文讨论的结构性可能低估的要素里面,比较难享受溢价了。 ARM 也类似。

- $英伟达(NVDA.US) 和$美光科技(MU.US) 其实非常类似;英伟达在 2 年前享受了最近 1 年内存票的高成长要素。不一样的是,前者在面临极大的被 “商品化”(可低成本被替代)的反作用力;HBM/存储,在努力利用当前的景气周期摆脱商品化,或者说至少延长周期时间。前者相对大盘 PE 低了,不算很低;后者 PE 相对商品高了,不算很高。

- 周期/商品判定的关键要素:是 标准化 - 可二次采购(商品:同一公标准、可互换、拼价,如 JEDEC 内存) 还是 专有 - 集成(非商品:私有架构/IP、切换成本高、按性能与路线图卖,如逻辑芯片)。

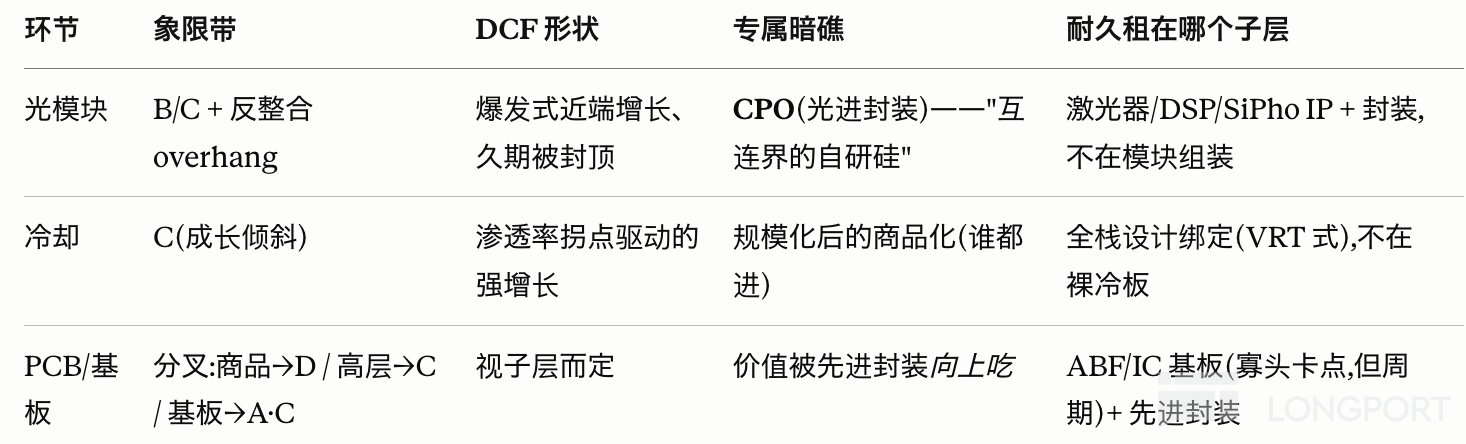

光/冷却/PCB

解读:

- 光模块,成长可能还有,但是久期基本封顶了。简而言之,鱼尾行情了。 近端增长惊人:1.6T 模块需求从 2025 的 180 万只到 2026 的 3000 万只以上,NVIDIA 占六成。NVIDIA 把 CPO(光进封装) 定性为"不是可选增强,而是结构性要求"。CPO 实质上重排了价值链,"芯片公司"和"光公司"的界线开始模糊,优势给到控制集成与封装的一方。Marvell 把 CPO 集成进 XPU,信号根本不必离开封装去走铜缆或 PCB。

所以光模块 = 爆发式近端增长 + 被封顶的久期。 - 冷却:当前在 C(卖铲子),可能要进入典型的商品象限 D,反商品化反周期化努力成功的可能性远小于存储/HBM。

- PCB:分化 + 演化,好的到 C 卖铲子,差的到 D 商品化。

- 冷却/PCB,如果一旦从当前的 C,进入到 D,那么会是一段很惨烈的 PE 下修过程。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。