携程 1Q26 火线速读:或因监管影响,携程终于公布了 “迟到” 的一季度业绩。整体来看,可以总结为 3 个要点:1、当季业绩依然不错,营收增长和利润都没问题;2、监管审查仍未结束,最终整改方向和处罚金额仍未公布;3、公司罕见的在业绩公告中表示下季度营收增速只有 3%~8%,同时利润也会随之受到影响,是疫情后再未见的低谷,监管影响开始体现。

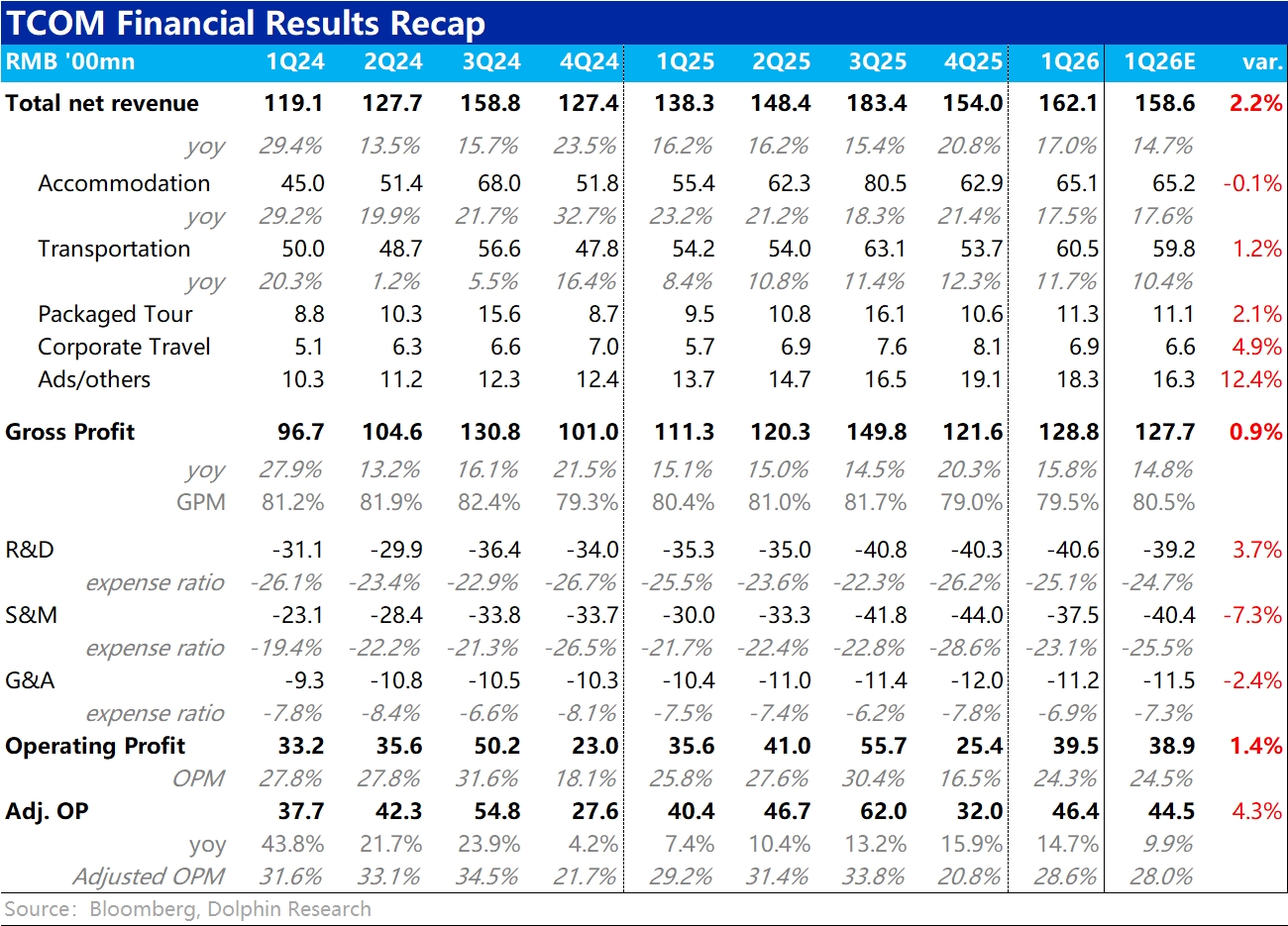

营收同比增长约 17%,虽较上季度强劲的 20% 以上增速略有放缓,但依然好于预期的 15%。毛利率同比有约 0.9pct 的下滑,但因费用支出、尤其是营销支出明显少于预期,因此最终调整后经营利润超 46 亿,同比增长 10%,好于预期的 44.5 亿。

抛开预期差,也注意到本季毛利率同比收窄了约 0.9pct,同时总费用支出增速为 18%,高于收入增速。显示出公司处于投入期,因此利润率是承压的(同比收窄 1.2pct),有一定程度的增收不太增利问题。

虽然当前业绩还算不错,显然更关键的问题是公司对下季度极差的指引。按公司的说法,主要原因有两个,一是美伊冲突和油价上涨,影响了相关地区的旅游出行,二就是公司为配合监管主动对运营进行了一些调整。

由于中东地区并非携程海外主营的市场,且实际上近期在世界杯带动下海外 OTA 平台股价实际表现不错,海豚君倾向于美伊冲突并非主因,还是国内监管影响更大。

业绩公告中信息有限,需要关注电话会和后续小会中有没有进一步提到监管的进展,以及到底会对公司经营产生哪些影响。$携程网(TCOM.US) $携程集团-S(09961.HK)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。

发表你的评论

暂无评论