新股分析:中信金属、常青科技

1、中信金属(601061)

新股亮点:全球最大铌产品供应商 CBMM 在中国的独家分销商

公司简介:中信金属股份有限公司 1988 年成立于北京,是中信金属集团的全资子公司。作为中信矿产资源板块的运营中心和利润中心,现已发展成为一家国有大型综合性跨国企业集团,业务涉及金融、资源能源、制造、工程承包、房地产和其他领域。至 2021 年中信集团连续第 13 年上榜美国《财富》杂志世界 500 强。目前公司处于中国铜精矿贸易企业的前列,在国内铌产品市场约占 80% 的市场份额。

主营业务:从事金属及矿产品的贸易业务。公司主要经营的贸易品种包括铁矿石、钢材等黑色金属产品,铌、铜、铝等有色金属产品以及其他贸易产品。公司还投资了巴西矿冶公司、秘鲁邦巴斯铜矿、艾芬豪矿业等知名矿产企业。

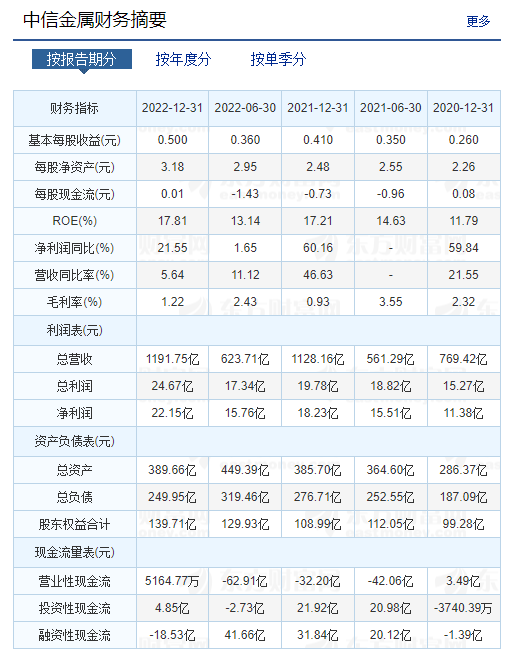

主要财务数据如下:

行业竞争对手:中信金属系国内领先的金属及矿产品贸易商,经营的贸易品种主要包括铁矿石、钢材等黑色金属产品,以及铌、铜、铝等有色金属产品,主要业务模式包括进口贸易、转口贸易和国内贸易。公司的铁矿石年贸易量超 5,000 万吨,常年位居国内贸易商前列。在国内公司的主要竞争对手包括紫金矿业、洛阳钼业。

中信金属由中信证券股份有限公司、中航证券有限公司联合保荐,协商确定本次发行价格为 6.58 元/股,上市发行流通市值为 32.98 亿,按照中国会计审核准则的净利润除以总股本计算,发行市盈率为 20.21 倍。

公司所处有色金属行业,金属及矿产品贸易对国家的生产建设与经济发展至关重要,特别是在经济全球化背景下,国际贸易一直是资源再配置与资本流动的重要渠道。得益于国际贸易行业长久的发展,金属及矿产品贸易行业本身也形成了较为成熟的交易模式。经过多年的市场开拓和发展,公司已形成了以进口贸易、转口贸易和国内贸易为主的贸易模式,并凭借专业能力科学制订采购销售计划以保障采购和交付,有效弥合了矿山和下游客户之间在时间和空间上的资源错配。

2、常青科技(603125)

新股亮点:一家专注高分子新材料特种单体及专用助剂的研发、生产和销售的高新技术企业

公司简介:江苏常青树新材料科技股份有限公司成立于 2010 年江苏省镇江市,是一家拥有自营进出口权,专注石油化工及其衍生物的研发、生产及销售的高科技外向型企业。企业占地 140 亩,注册资金 1.44 亿。主要生产经营二乙烯基苯、甲基苯乙烯系列不饱和单体,亚磷酸三苯酯系列 PVC 助剂,催干剂系列涂料助剂和油田炼厂石油助剂。常青树科技拥有国内前沿的技术力量和完善的质保体系,产品远销海内外,得到广大用户的认可。

主营业务:致力于高分子新材料特种单体及专用助剂的研发、生产和销售。公司高分子新材料特种单体包括二乙烯苯、α-甲基苯乙烯和甲基苯乙烯等主要用于离子交换树脂、改性丙烯酸树脂涂料、高温改性 ABS 树脂、高品质合成香精、改性绝缘浸渍漆、环保涂料及特种橡胶等领域。

主要财务数据如下:

行业竞争对手:公司始终专注于精细化工行业的深耕,以技术研发作为经营发展的核心,研发方向定位于国际先进、国内空白领域,在高分子新材料特种单体及专用助剂多项关键生产技术和工艺方面,实现了多项突破。公司推出的多项创新性产品,如低萘且间对比可控的高纯度二乙烯苯、无酚亚磷酸酯系列产品等,均为填补国内空白、实现进口替代的产品。在国内公司的主要竞争对手包括风光股份、江苏博云。

常青科技由光大证券股份有限公司保荐,协商确定本次发行价格为 25.98 元/股,上市发行流通市值为 12.51 亿,按照中国会计审核准则的净利润除以总股本计算,发行市盈率为 18.34 倍。

公司所处化学原料和化学制品制造业,目前我国对于对二甲苯(PX)、己二腈的需求缺口较大,进口依赖度较高。随着我国国内大循环为主体、国内国际双循环相互促进的新发展格局确立,叠加涤纶、尼龙 66 下游需求领域的不断扩展,并着力实现国产化,以求进一步改善对二甲苯、己二腈的进口依赖程度。近年来我国不断推进化工产业安全环保整治提升行动,全面推动化工企业入园管理。同时为应对气候变化,我国提出 “二氧化碳排放力争于 2030 年前达到峰值,努力争取 2060 年前实现碳中和” 等庄严的目标承诺。随着日趋严格的安全环保要求将进一步提高产业准入门槛,改善行业竞争环境,不仅有利于高水平、优质化工项目的落地,还有力保障了化工产业的产业升级和高质量健康发展。

往期回顾:

新股掘金(03.27)中重科技、登康口腔

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。