大模型 AI 东风已至,AI 服务器芯片乘风启航

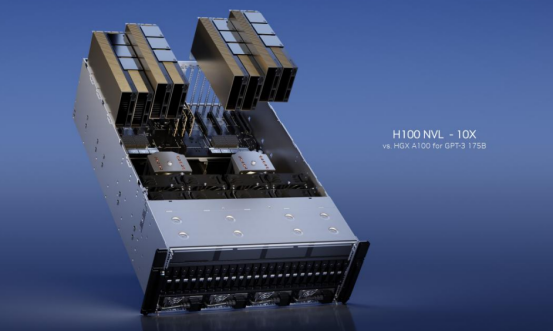

围绕生成式人工智能,英伟达发布一系列加速模型训练和推理的软硬件新品。2023 年 3 月 22 日,英伟达在 GTC 大会上发布一款新的 GPU——带有双 GPUNVLink 的 H100NVL,以支持 ChatGPT 类大型语言模型推理。基于 NVIDIAHopper 架构的 H100 配有一个 Transformer 引擎,H100NVL 拥有 188GBHBM3 内存(每张卡 94GB),是目前英伟达发布的内存最大的显卡。与用于 GPT-3 处理的 HGXA100 相比,配备四对 H100 与双 GPUNVLink 的标准服务器的速度最高可达 10 倍。

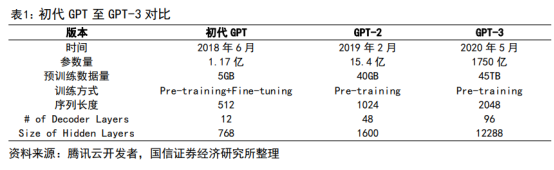

ChatGPT 引领全球 AI 浪潮,预训练大模型参数提升对数据中心算力提出更高要求。从 2018 年起,OpenAI 开始发布生成式预训练语言模型 GPT,当时参数量只有 1.17 亿个。2020 年,OpenAI 发布 GPT-3 预训练模型,参数量为 1750 亿个,使用 1000 亿个词汇的语料库进行训练,在文本分析、机器翻译、机器写作等自然语言处理应用领域表现出色。2022 年 12 月,OenAI 发布基于 GPT-3.5 的聊天机器人模型 ChatGPT,具有出色的文字聊天和复杂语言处理能力。从运算规格来看,ChatGPT 主要以 NVIDIAA100 为主,独家使用 MicrosoftAzure 云服务资源。

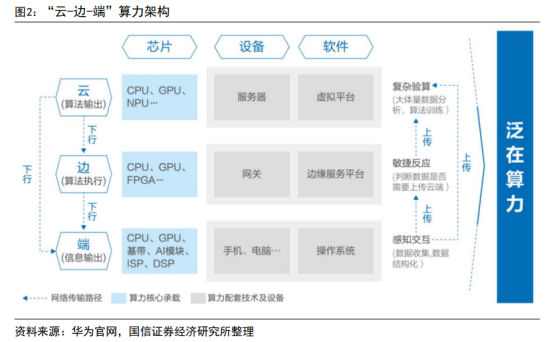

“云 - 边-端” 高算力网络基本形成,通过构建泛在部署架构满足大算力需求。云端智能芯片及加速卡是云服务器、数据中心等进行人工智能处理的核心器件,算力由 GPU、NPU 等芯片产生,通过虚拟平台调度服务器设备进行复杂数据处理,支持高复杂度和数据吞吐量高速增长的人工智能处理任务。边缘计算在终端和云端之间的设备上配备适度的计算能力,算力由 CPU、FPGA 等芯片产生,可云计算场景下数据安全、隐私保护、带宽与时延等潜在问题,保障数据传输的稳定性和低延时性。终端智能处理器是终端设备中支持人工智能处理运算的核心器件,算力主要由 CPU、DSP 等芯片产生,使终端设备拥有更流畅的用户体验。

云计算为人工智能提供了基础架构,云端是承载海量数据处理和大规模计算的重要载体。目前,“云、边、端” 应用场景尚无标准划分界,人工智能技术在云、边、端设备中均有广泛应用,不同应用场景对芯片算力和功耗要求亦不相同。其中,数据中心侧对芯片要求更高,一般要求具有高性能、高存储容量、高计算密度、兼有推理和训练任务的特点;其典型计算能力大于 30TOPS,典型功耗大于 50 瓦,主要应用于云计算数据数据中心等领域。

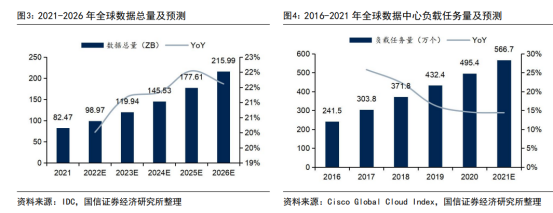

全球数据总量及数据中心负载任务量大幅度上涨,服务器算力需求呈指数级增长。随着人工智能、数据挖掘等新技术发展,海量数据产生及对其计算和处理成为数据中心发展关键。据 IDC 数据,全球数据总量预计由 2021 年的 82.47ZB 上升至 2026 年的 215.99ZB,对应 CAGR 达 21.24%。其中,大规模张量运算、矩阵运算是人工智能在计算层面的突出需求,高并行度的深度学习算法在视觉、语音和自然语言处理等领域上的广泛应用使得算力需求呈现指数级增长。据 Cisco 数据,全球数据中心负载任务量预计由 2016 年的 241.5 万个上升至 2021 年的 566.7 万个,对应 CAGR 达 18.60%;其中,云数据中心负载任务量 CAGR 预计达 22%。

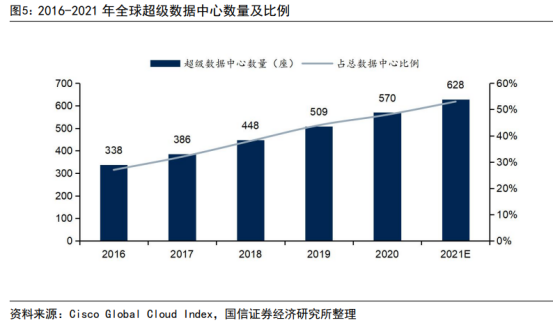

随着云计算的不断发展,全球范围内云数据中心、超级数据中心的建设速度不断加快。据 Cisco 数据,全球超级数据中心数量预计由 2016 年的 338 座增长至 2021 年的 628 座,对应 CAGR 为 13.19%;占数据中心比例预计由 2016 年的 27% 上升至 2021 年的 53%。在云端,服务器及数据中心需要对大量原始数据进行运算处理,对于芯片等基础硬件的计算能力、计算进度、数据存储和带宽等都有较高要求。传统数据中心存在着能耗较高、计算效率较低等诸多发展瓶颈,因此数据中心中服务器的智能化将是未来发展趋势。

AI 芯片又称 AI 加速器或计算卡,是专门用于处理人工智能应用中大量计算任务的模块。随着数据海量增长、算法模型趋向复杂、处理对象异构、计算性能要求高,AI 芯片能够在人工智能的算法和应用上做针对性设计,高效处理人工智能应用中日渐多样繁杂的计算任务。

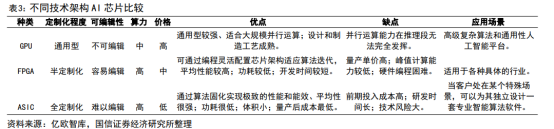

当前主流的 AI 芯片主要包括图形处理器(GPU)、现场可编程门阵列(FPGA)、专用集成电路(ASIC)、神经拟态芯片(NPU)等。其中,GPU、FPGA 均是前期较为成熟的芯片架构,属于通用型芯片。ASIC 属于为 AI 特定场景定制的芯片。另外,中央处理器(CPU)是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。

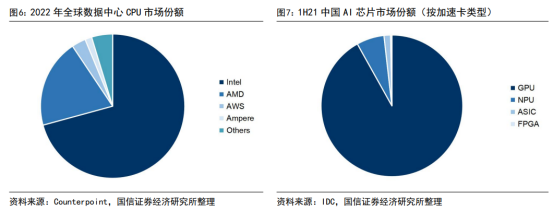

当前 CPU 市场主要被国际厂商垄断,Intel、AMD 合计市场份额超九成。据 Counterpoint 数据,2022 年全球数据中心 CPU 市场份额中,Intel 占比达 70.8%,保持市场领先地位;AMD 占比达 19.8%,前两大巨头合计市场份额超过 90%。

GPU 在训练负载中具有绝对优势,未来 AI 芯片将更加细分和多元。据 IDC 数据,1H21 中国 AI 芯片市场份额中,GPU 占比高达 91.9%,依然是实现数据中心加速的首选;NPU、ASIC、FPGA 占比分别为 6.3%、1.5%、0.3%。随着非 GPU 芯片在各个行业和领域中被越来越多采用,高算力、低能耗且适应各类复杂环境的芯片将更受关注,IDC 预计到 2025 年其他非 GPU 芯片整体市场份额占比将超过 20%。

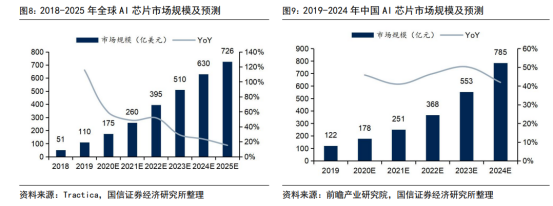

随着人工智能技术进步及应用场景多元化,全球及中国 AI 芯片市场将得到进一步发展。据 Tractica 数据,全球 AI 芯片市场规模预计由 2018 年的 51 亿美元增长至 2025 年的 726 亿美元,对应 CAGR 达 46.14%。据前瞻产业研究院数据,中国 AI 芯片市场规模预计由 2019 年的 122 亿元增长至 2024 年的 785 亿元,对应 CAGR 达 45.11%。

机构扎堆调研的两个方向

博杰股份——工业自动化测试设备龙头,人工智能领域隐形冠军

公司依靠前期消费电子测试设备行业龙头优势,积累丰富且优质客户资源,积极拓展 AIoT 产业链的测试设备,推出具有市场竞争力的大数据算力服务器主板测试设备以及汽车电子设备。公司推出 MLCC 相关测试设备、叠层机,其中六面外观检测机自上市后增量市场份额保持第一,对标海外竞品优势明显,下游客户囊括了海内外的龙头企业。同时,公司也积极参与半导体设备的研发,主要涉及封装流程以及封装设备,公司的划片机设备精确性和稳定性都处于行业领先位置。公司作为高新技术企业,专注于工业自动化测试设备。由传统的 3C 电子测试生产商,积极转型大数据、半导体业务,开拓第二增长极,未来在人工智能普及率提升的背景下,公司的自动化测试设备将成为人工智能领域隐形冠军。

华安证券:预计公司 2022-2024 年分别实现收入 12.1/14.52/20.33 亿元,同比增长-0.3%/20.0%/40.0%;实现归母净利润 2.03/2.57/3.76 亿元,净利润增速分别为-16.5%/26.4%/46.4%,毛利率分别为 49.9%/50.9%/51.8%;2022-2024 年对应的 EPS 为 1.45/1.84/2.69 元。公司当前股价对应 2022-2024 年预测 EPS 的 PE 为 30/24/16 倍。传统龙头积极转型,公司上升空间潜力大,首次覆盖,给予 “买入” 评级。

紫金矿业——“三步走” 一阶段圆满收官,多元化矿种齐头并进

公司三大铜矿业集群持续绽放,锂钼战略金属板块打造新成长曲线。铜板块,timok 下带矿、卡莫阿二期扩建以及三期四期建设、巨龙二期三期,三大世界级铜矿业集群 2023-2025 年均将持续贡献增量。金板块,多项目齐头并进,波格拉复产老将回归,海域金矿、Rosebel、萨瓦亚尔顿购建新生力量,黄金产量持续增长。战略金属板块,手握 “两湖一矿” 优质锂资源,项目建设持续推进中,期待资源优势转化为产量优势。同时加码战略矿种钼,收购全球储量最大单体钼矿,权益钼资源量大幅提升,未来有望成为全球最大钼生产企业之一。

民生证券:公司铜金产量持续增长,锂钼项目打造新成长曲线,叠加铜金价格景气,我们持续看好公司的阿尔法逻辑的兑现。我们预计 2023-2025 年公司将实现归母净利 241 亿元、290 亿元、372 亿元,对应 3 月 28 日收盘价的 PE 为 13x、11x 和 9x,维持 “推荐” 评级。

报告来自:

国信证券——AI 的 iPhone 时刻到来,电子的 AI 机遇兴起

华安证券——工业自动化测试设备龙头,人工智能领域隐形冠军

民生证券——“三步走” 一阶段圆满收官,多元化矿种齐头并进

风险提示:本文中提及的相关个股基于公开数据和智能算法生成。是自动采集最新动态、大新闻,并且自动根据上市公司的经营情况自动匹配,只做列表跟查询之用,仅供参考。投资者应独立决策并承担投资风险。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。