净利暴涨 445.86% 的比亚迪,是如何战胜特斯拉?

资本被 ChatGPT 这个新欢吸引了许久,也差不多得回来新能源车这个旧爱的怀抱了。

作为国内龙头老大哥的比亚迪,近月遭股神巴菲特连番减持,但昨日港股收市后公布的全年业绩表现非常强劲,在产销量按年倍增下,汽车业务表现亮丽,带动集团去年整体净利润按年飙逾 4 倍。

那么比亚迪这份财报究竟如何?是否能稳坐老大哥之位?让我们一起来看看吧!

» » » ①. 收入暴涨近翻倍

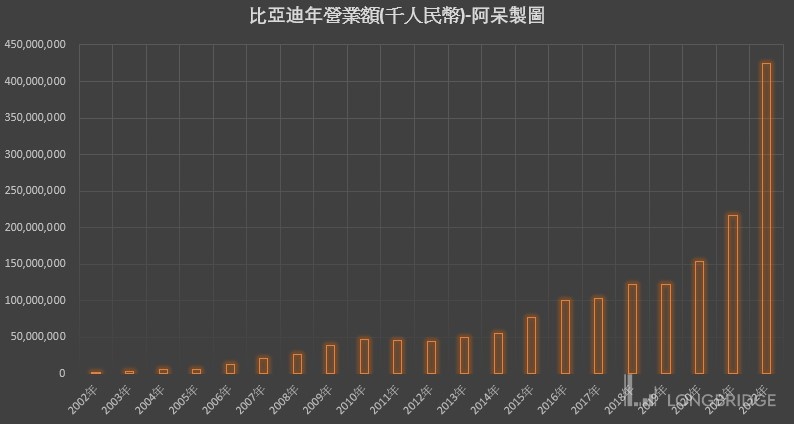

比亚迪 2022 年实现收入约人民币 4,240.61 亿元,同比增长 96.20%;

- 汽车、汽车相关产品及其他产品业务的收入约人民币 324,691 百万元,同比增长 151.78%;

- 手机部件、组装及其他产品业务的收入约人民币 98,815 百万元,同比增长 14.30%。

单计去年第四季,比亚迪营收 1563.7 亿元人民币,按季增 33.6%,纯利 73.1 亿元人民币,按季增 27.9%;

2022 年归属于上市公司股东的净利润 166.22 亿元,同比增长 445.86%;

基本每股收益 5.71 元人民币,按年增 438.7%;

每 10 股派现金息 11.42 元人民币。

根据阿呆收集整理的近 22 个年度数据,可以看出比亚迪在持续增长,特别是在 2015 年以后,增长速度更加惊人。从 2002 年到 2014 年,比亚迪的平均年增长率为约 34.7%。然而,从 2015 年到 2022 年,平均年增长率飙升至约 49.5%。可见比亚迪在近年来的业务增长非常快速,显示出现在比亚迪的业务模式和策略是非常正确的。

在 2008 年和 2009 年,营业额增长率相对缓慢。这可能是由于全球金融危机期间全球经济不稳定所导致的。然而,在 2009 年之后,比亚迪的营业额增长率重新加速。2019 年和 2020 年的营业额增长率相对较缓慢,阿呆觉得应该是受到中美贸易战、COVID-19 疫情等因素所导致的。不过比亚迪很快就恢复了,从 2021 年开始营业额增长率重新加速,并在 2022 年达到了惊人的增长。

» » » ②. 归母净利暴涨 445.86%

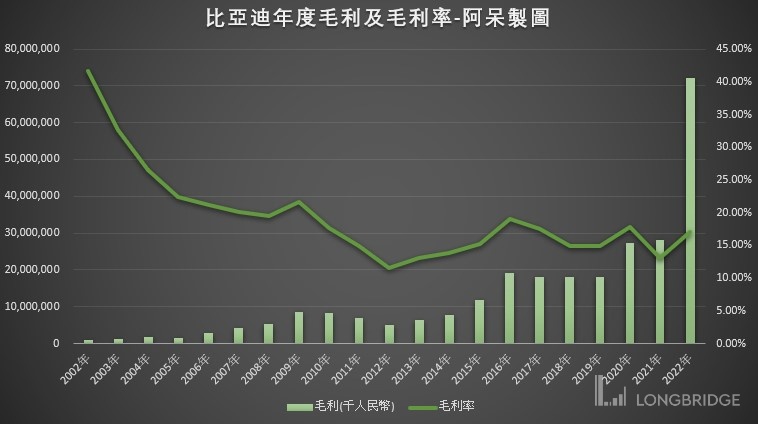

比亚迪 2022 年的毛利约上升 156.69% 至约人民币 72,245 百万元。而毛利率由 2021 年约 13.02% 上升至约 17.04%。毛利率的上升,主要是新能源汽车业务增加所致。

根据阿呆整理的数据和绘制的图,可以非常直观的看出比亚迪的毛利率在过去 22 年的变化。

比亚迪的毛利在过去几年中显著的波动。从 2002 年的 954,384 千人民币开始,逐年增长至 2016 年的 19,018,263 千人民币,然后在 2017 年至 2019 年期间下降。在 2016 年至 2019 年期间,比亚迪的毛利额呈现下降趋势,而 2020 年有了突破,2021 年维持平稳,知道去年的大爆发。

毛利率方面同样呈现波动。从 2002 年的 41.66% 开始,逐年下降至 2012 年的 11.55%。随后虽然有所上涨,到都没能再回到 20% 以上。至于 2022 年,相比 2021 年而言,有了反转,从 1302% 突然回升至 17.04%。

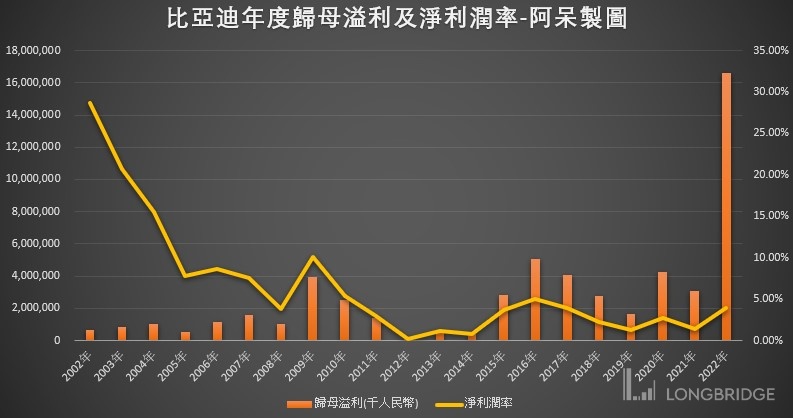

至于归母溢利及净利润率方面,比亚迪 2022 年的归母溢利上升 445.86% 至约人民币 16,622.448 百万元。而净利润率则由 2021 年约 1.41% 上升至约 3.92%。

根据阿呆整理的数据和绘制的图,可以非常直观的显示比亚迪在 2002 年至 2022 年期间的历年归母溢利和净利润率。

让我们看一下归母溢利的趋势。在 2002 年至 2009 年期间,该公司的归母溢利呈现逐年增长的趋势,从 658,303 千人民币增加到 3,973,576 千人民币。这段时间的增长是非常显著的。然而在 2010 年至 2019 年期间,归母溢利呈现下降趋势,从 2,523,414 千人民币降至 1,614,450 千人民币。在 2020 年和 2021 年,公司的归母溢利有所增加,但仍然低于 2016 年和 2017 年的水平。不过令人意外的是, 2022 年比亚迪的归母溢利大幅增加,达到了 16,622,448 千人民币。

接著让我们看一下净利润率的趋势。净利润率是指公司的净利润占营业收入的比例。在 2002 年至 2004 年期间,比亚迪的净利润率高达 15% 至 28%,表明公司的经营非常成功且业务收益良好。然而在 2005 年至 2009 年期间,净利润率下降至 7% 至 10%。2010 年至 2019 年期间,公司的净利润率继续下降至 1% 至 5%。在 2020 年和 2021 年,净利润率略微上升至 2.76% 和 1.41%,但仍然低于 2016 年和 2017 年的水平。同样的,在 2022 年净利润率大幅增加至 3.92%。

阿呆感慨,比亚迪在过去 20 多年中经历了高峰和低谷,但最近的业绩表现非常亮眼,可见这条道路的选择是正确的。而比亚迪也需要继续实施的策略和计划来提高其业绩和营运表现,以满足不断变化的市场需求和客户需求。

» » » ③. 势如破竹的交付

说道比亚迪,除了财务数据外,车的销量也是重点。2022 年比亚迪乘用车产量 187.6 万辆,按年增 154.3%,乘用车销量 179.7 万辆,按年增 151.8%。境外地区整车产品销量 4.5 万辆,按年增 194.5%。

根据中汽协数据,2022 年公司新能源汽车市占率达 27%,同比 2021 年增长近 10 个百分点,行业龙头地位愈发凸显。

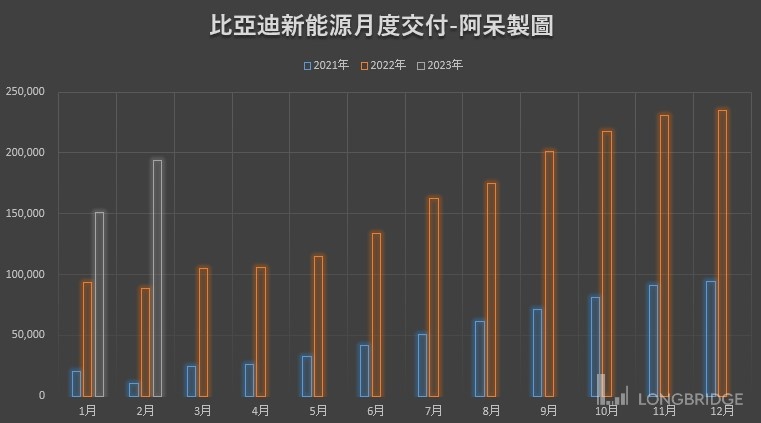

本来阿呆打算将比亚迪跟特斯拉放一个表格里的,奈何特斯拉没有月度交付数据。然后又想著可以跟 “电车三傻” 蔚小理对比,但由于比亚迪数据太夸张了,同一张图里,蔚小理都看不到趋势。至于新势力,除了广汽埃安还能稍微打打,其他也还没够资格。

比亚迪 2022 年 12 月新能源汽车销量 235,197 辆,2022 年累计销量 1,863,494 辆,同比去年的 603,783 辆,增长 208.64%。毫无疑问,比亚迪是 2022 年国内销量冠军,同时也打破了吉利在 2018 年创造的全年 150 万辆的记录。

相比于 10 月和 11 月的突飞猛进,比亚迪 12 月销量仅比 11 月增加了 4,770 辆,虽然和预期有一定的差距,但是已经非常不容易了。12 月全国疫情放开之后,比亚迪西安、长沙、郑州等工厂工人无法到岗,加上核心零部件的供应问题,导致销量无法实现大幅提升。不过总体来看 235,197 辆的销量依旧稳稳占据单月销量冠军。

比亚迪在 2022 年国内新能源品牌中,市占率达到了 33%,相当于三分之一的人都选择了比亚迪。另外,比亚迪在销量提升的同时,价格也得到了提升,全系产品成交均价提升至了 17.6 万元,在细分车型中,汉家族、唐家族的均价更加明显。车企更加赚钱,相信也会将更多的资金投入到研发上,相信比亚迪后期在钠电池、固态电池等新技术投入使用后,将继续创造下一个记录!

今年是比亚迪停产燃油车的第一年,2022 年 4 月 3 日,比亚迪发公告称:根据公司战略发展需要,比亚迪汽车自 2022 年 3 月起停止燃油汽车的整车生产。

停产燃油车之后,比亚迪在新能源汽车赛道上全力冲刺。2022 年 9 月,比亚迪新能源汽车销量突破 20 万辆,刷新了国产自主品牌新能源汽车的单月销量纪录。而整个第三季度,比亚迪新能源车总销量近 54 万辆,比特斯拉多了近 20 万辆。

而在 2020 年,特斯拉的全球销量近 50 万辆,比亚迪的新能源乘用车销量仅有 17.91 万辆,只有前者的三分之一左右。从两年前的大幅落后,到如今的销量逆袭,见证著比亚迪逆袭。

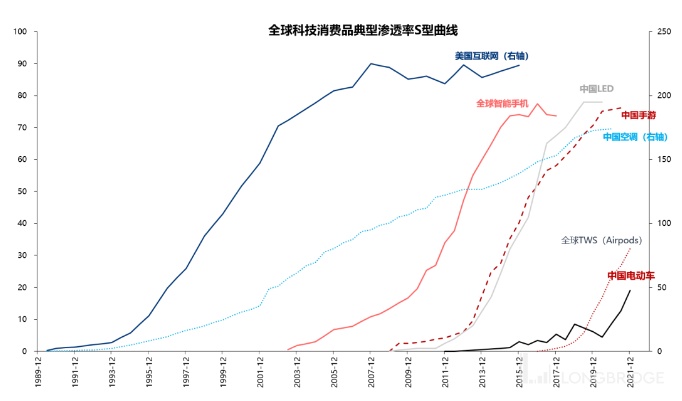

» » » ④. 新能源车的 iPhone 时刻

现在看新能源车产业发展,就非常像当年的手机产业。传统的车企就像当年传统手机厂商:诺基亚,索尼等,新能源车就像智能手机;iPhone 等。

智能手机在经历了 2010~2014 年的渗透率快速提升的高速成长期后,销量上已经进入了成熟阶段,表现出行业销量增速趋缓和行业格局洗牌完成,品牌高度集中。符合 S 型增长曲线。下图为全球智能手机渗透率增长曲线:

当前电动汽车的发展还处于早期萌芽阶段。2011、2015、2019 年,全球电动车的渗透率分别达 0.1%、 0.5%、2.3%。智能手机对手机的出货量渗透率在达到 84% 后暂时停滞,对比之下电动车拥有广阔的潜力。

而从手机的发展可以窥见市场竞争格局变迁:集中到分散再到集中。符合产业发展生命周期规律。

1999 年手机出货量前五:诺基亚、摩托罗拉、爱立信、松下、三星电子。传统龙头也可成为新龙头。如三星在传统手机时代有一定份额,在智能手机时代晋升为全球龙头。比亚迪就有点像手机业的三星,从传统过渡到新能源。

当前的电动车格局相对分散,各类传统车企正在转型,互联网公司也在入局。由此可见:新能源车将迎来销量和品牌数量高速发展,之后继续增长,最后再集中于头部厂商。

那么最终谁将会成为新能源车里的苹果和三星呢?让我们拭目以待!

» » » ⑤. 王者之争

阿呆一直是特斯拉的坚定看多者,皆因其拥有无可匹敌的成本和效率控制,还有领先的技术创新。而此前并没有看到同行有威胁到特斯拉的公司,直到今年比亚迪的靓丽表现,改变了这一现状。阿呆觉得,比亚迪是可以跟特斯拉竞争的同一层次公司。

作为一家中国的新能源汽车制造商,比亚迪专注于电动汽车、电池、绿色能源等产品的开发与制造。而随著全球气候变化问题日益严重,各国政府纷纷加紧推动新能源汽车的发展。特别是中国政府,对于电动汽车的发展给予了高度重视,不仅提供了购车补贴、充电基础设施建设等优惠政策,还设定了 2025 年新能源汽车市场占比的目标。这对于比亚迪等新能源汽车企业来说,无疑是一个重要的市场机遇。

前面提到 S 型增长曲线,现在新能源车就处于爆发阶段。随著消费者对环保意识的提升和电动汽车技术的进步,全球电动汽车市场呈现出快速增长的趋势。根据预测,未来 10 年内,电动汽车的销量将持续保持高速增长。对比亚迪来说,将有助于提高市场份额。

而除了造车,比亚迪在电池技术方面拥有很强的竞争优势。另外除了在中国市场表现出色外,比亚迪还成功进入了欧洲、美洲等国际市场,并与多家知名企业建立了合作伙伴关系。在全球市场持续扩张的过程中,比亚迪有更多机会实现品牌和业务的增值。

在这些优势与美好的发展前景下,也藏著许多挑战。

阿呆认为,如果跟特斯拉比,虽然数量上超过并可能持续拉开差距,但在利润上还有很长的路要走。特斯拉在成本和效率上的控制,是同行业绝无仅有的存在,其他公司想要赶上,可以说基本没有可能。

另外就是自动驾驶方面,虽然特斯拉的自动驾驶还没有正式发布,但成果其实是非常令人瞩目的。一开始的纯视觉方案,现在各大厂商才纷纷抛弃高清地图跟随。而据了解,阿呆身边买比亚迪的人,基本都没有自动驾驶方面的考虑,更多的是当一辆普通电车来买。所以在这方面,如果之后特斯拉有了像现如今 ChatGPT 一样的突破,相信会吸引很多有自动驾驶考虑的客户。由此,阿呆觉得比亚迪需要在这方面加大投入。

» » » 免责声明

- 本文仅代表个人观点,不作为任何投资意见或建议,投资涉及风险,证券价格可升可跌,更可能变得毫无价值。

- 阁下在作出任何投资或进行任何交易前,应谨慎考虑阁下的财政状况以及就阁下的情况咨询专业的顾问,并对阁下投资行为承担全部责任。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。