地产复苏、消费向好,家电板块回暖可期

地产复苏、消费向好,家电板块回暖可期

1、扶持地产平稳发展决心坚定,政策支持力度持续加码。

2022 年以来,中央围绕地产现状持续推出利好政策,支持地产平稳发展基调已定,总体围绕 “房住不炒,因城施策”、“保交楼、保民生、保稳定”、“支持刚性和改善性住房需求” 三大主旨陆续推出供需两端利好政策。政策驱动下,多家房企流动性有所缓解,行业格局稳中向好,居民购置需求有望提振,地产销售今年有望迎来好转。

2、2023 年地产销售数据有望逐季改善,后周期板块白电、厨电需求回暖可期,龙头业绩有望率先修复。

根据历史回测可以发现厨电与地产销售相关度最高,白电次之。据测算,2021 年新房销售拉动的油烟机销售占比有 55%,新房销售拉动的空调、冰箱、洗衣机销量占比分别为 22%、33%、30%。随着房地产市场稳中向好逻辑的兑现,地产后周期的厨电、白电将陆续受益。精装房渗透率逐年提升,厨电配置比例较高,厨电龙头有望持续获益。近几年我国房地产市场精装率持续增长,根据奥维云网,2022 年我国精装房开盘规模渗透率为 40.1%,较 2020 年提升 7.3pct。尽管受地产大盘拖累,精装规模较往年大幅下降,但精装渗透率仍在逐年提升,厨电配置率保持高位。随着今年地产企稳回升,精装房规模有望加速回暖,进一步拉动厨电需求,龙头业绩有望率先修复。

3、线下销售逐步好转,地产修复预期乐观,白电、厨电龙头有望充分受益。

根据奥维云网,2023 年 1-2 月,空调、冰箱、洗衣机线下销额增速环比 22 年 12 月分别提升 40pct、32pct、28pct,燃气灶、油烟机、集成灶、洗碗机线下销额增速环比 22 年 12 月分别提升 32pct、38pct、44pct、48pct,小家电板块亦有明显改善,受益于线下消费场景稳步复苏,家电各品类增速均有明显改善。与此同时,随着地产松绑政策陆续落地,房屋成交逐步好转,预计今年仍将延续回暖态势。随着房地产市场稳中向好逻辑持续兑现,叠加线下消费复苏,地产后周期的厨电、白电龙头有望迎来加速修复。

股指期货:指数震荡整理,保持观察

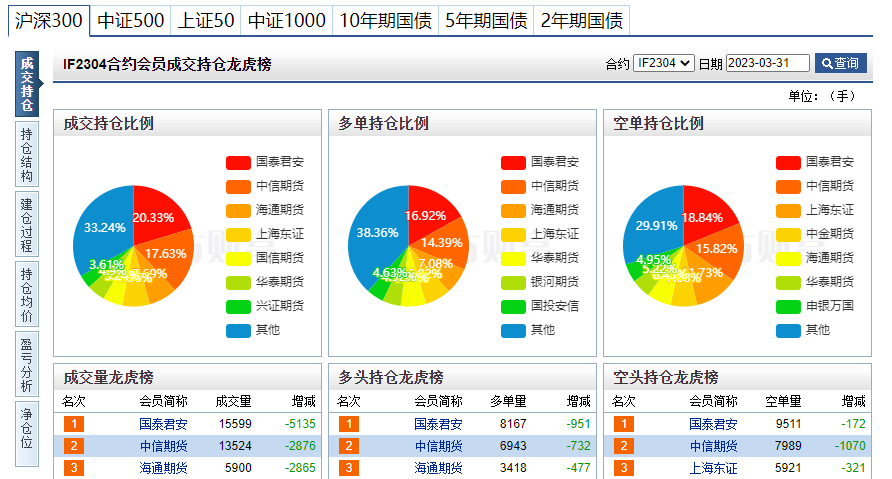

上周五大盘在水上维持窄幅震荡,中信期货的四大主力合约以多单为主。

这里我们汇总了中信期货 3 月 31 日的持仓数据:

上周五盘后中信期货加了1122手多单(IF+IC),四大主力合约除上证 1000 外空头方均有明显减仓,沪深与中证合计 1122 手的多单已达到次日 “做多信号” 的标准。

总体来说,多头持仓减少 3955 手,空头持仓减少 2990 手,多空比为 0.89,净空单为 10081 有所降低。从盘面来看,上周五主线人工智能方向盘中再度走强,游戏、医药、文化传媒等 AI 应用端也受到资金关注;此外光伏、储能、芯片等赛道方向获得资金回流。在当下市场量能维稳、北向持续买入的背景下,若后续主线人工智能方向延续震荡上行趋势,同时大消费、赛道等潜在热点亦能较好的参与轮动承接资金,则指数仍有继续上攻之动能,未来继续保持观察跟踪。

ETF 跟踪:

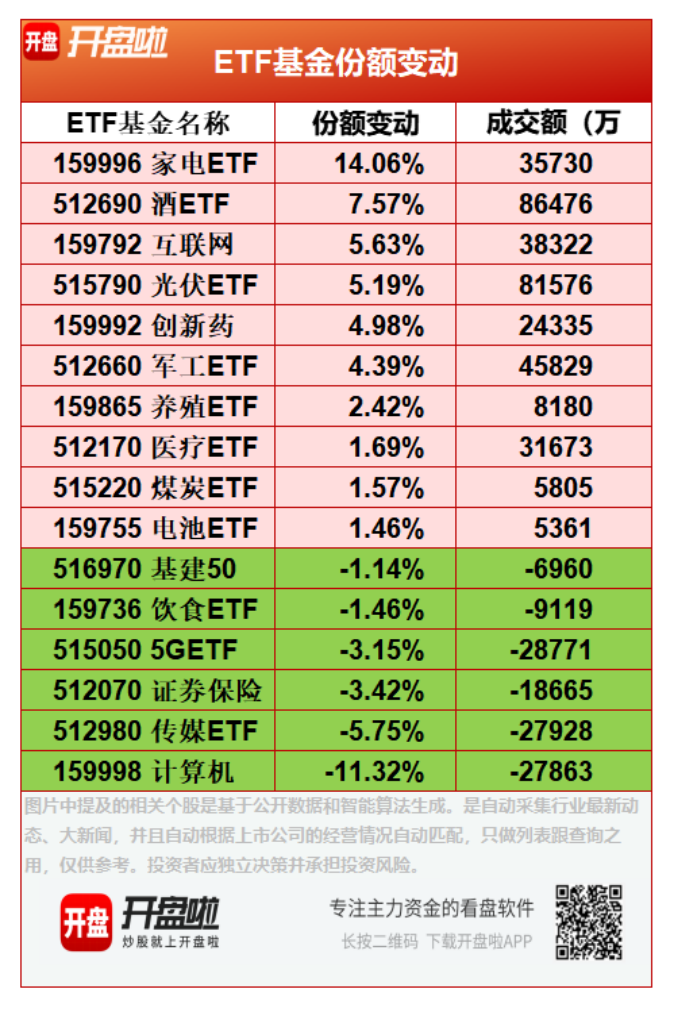

本周我们整理了一份表格关于 ETF 份额增加或减少市值大于 30 亿的 ETF 基金的 16 支 ETF 基金名单,并附以简短点评。(PS:份额变动采用涨幅简单相加)

概要:

本周 ETF 基金有以下几大特点:

1.家电 ETF 份额增长最多的;

2.互联网 ETF、光伏 ETF 持续保持净流入;

3.酒 ETF 基金流入力度变大;

4.创新药 ETF、军工 ETF 开始净流入;

5.计算机 ETF、传媒 ETF 明显流出;

6.其中,计算机 ETF 净流出最多。

总结:

本周市场震荡上涨;ETF 中,家电 ETF 流入明显,其中,作为家电中的领头羊空调 3 月排产计划也实现高涨,3 月家用空调行业排产约 1750.5 万台,较去年同期生产实绩上涨 8.0%。其中,内销排产 948 万台,较去年内销实绩上涨 14.4%。可以看出空调企业对 2023 年空调市场还是比较乐观的,尤其是内销市场。家电销售有望后续不断回暖。互联网厂商大部分都是国内软件及算法龙头企业,后续 AI 产业趋势有望由互联网企业引领。光伏、军工、酒、创新药等领域,基本都为业绩稳定或者高增长行业,4 月进入业绩披露期,部分资金追求业绩上的确定性,开始买入这些行业。计算机 ETF、传媒 ETF 流出较大,主要由于当下 AI 主线炒作偏题材较多,大部分企业在中短期或将无业绩兑现,当下业绩披露期,加之板块短期涨幅较大,部分资金基于估值及性价比,乃至可能出现的业绩雷角度开始获利了结。

从板块方面来,进入 4 月了业绩密集披露期,资金开始增仓光伏、军工、酒、创新药等业绩稳定或者高增长行业,人工智能等热门方向,由于短期涨幅较大,叠加规避业绩雷风险,本周有明显的获利了结迹象。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。