猎头春季攻势:猎聘 2022 年财报点评

一、财报

聊一聊猎聘 2022 年的财报。

猎头是英文 headhunt 的暴力直译,“猎” 自然是挖人的意思,但这个头是狭义 “头头”(executives),朴素初衷就是挖金字塔顶上的人才。所以如果你接到了某猎头的电话,大可以在心中窃喜并给自己一朵点赞的小红花,你迈入了中高端人才的殿堂。

猎头是个卖铲子的行业,如果 AI 不直接把所有人都灭了话,这个行业特点:1、人才招聘是刚需;2、公司竞争是非成败转头空,但猎头青山依旧在几度夕阳红;3 、猎头是一个积累型的多次博弈行业而不是宰客型的单次博弈行业,有长期沉淀,算是时间老铁。总之,彼行业有稳定性 + 成长性 + 需求韧性。

而猎聘在猎头行业里,是头部的互联网公司。猎聘的模式简单说就是 “BHC 平台模式 +SaaS+ 服务” ” 模式。平台、SaaS 这些都好懂,但 BHC 是啥?

BHC 里的 C 是 candidate,也就是候选人(我避免称之为求职者,因为中高端人才尤其高端人才求职一般被动)。按照灼识咨询(CIC)的估测数据,国内市场可以称得上中高端人才概有 1.1 亿,而截止 2022 年底,猎聘个人端注册用户数 8350 万(vs. 2021 年 7390 万,yoy+13%),我们去重后去估算,猎聘在中高端人才的 C 端的覆盖率大约在 50% 左右。另外猎聘 Q1 预期比较好,2023 年春节后 C 端春光乍泄突然开始井喷,2 月 C 端的新增注册同比上升了接近 50%,活跃用户数同比上升超 30%,都是历史新高值。中高端人才们的春季攻势蠢蠢欲动。

而 BHC 里的 H 是猎头(headhunter),根据第一资源研究院数据,国内猎头公司数量大大小小约有 5 万余家,猎头数量约 30-40 万人左右,而猎聘平台上的验证猎头数 21.2 万,覆盖率也是 50% 以上。国内的猎头是个特色产业,行业格局非常匠心独运,这个后面会讲。

而 BHC 的 B(business)自然是用人企业。2022 年企业普遍手头紧,降本增效,审慎招人——这个从猎聘的付费企业数量可见一斑,2021 年付费企业 7.3 万,2023 年 7.1 万,净 2000 家失去了续费的勇气。考虑到我国公司数量基数极大(千万级),其中潜在需求猎聘的至少百万,7 万付费企业的这个渗透率还是蛮低的,也说明了市场集中度的分散以及线上渗透率的潜力。从付费意愿的角度,B 自然也是猎聘主要的收入来源,

简单总结下猎聘 BHC 市场份额特点——目前 H 和 C 高覆盖,B 端低渗透。

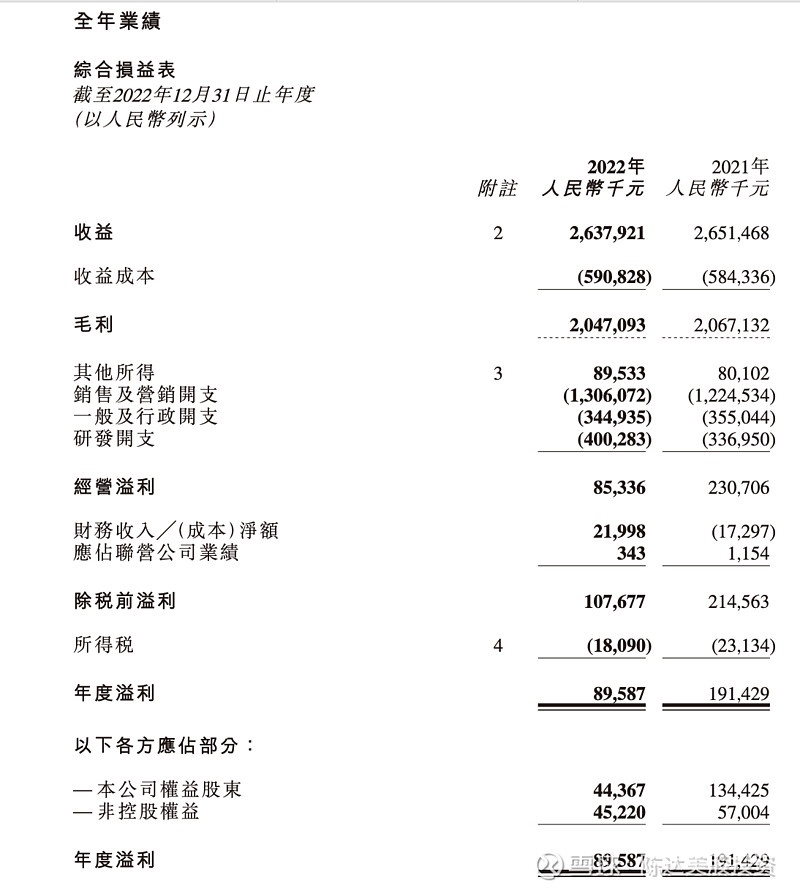

虽然 2022 年企业招聘上纷纷龟缩防守摆大巴,但猎聘 2022 年财报数字其实还是 ok 的,全年收入 26.4 亿元人民币,同比持平;经调整归母净利润 1.9 亿元,同比下降,不过去年四季度世界杯期间一次性投入了 1.7 亿元,加回这笔一次性开支,调整后为 3.6 亿,持续性业务的利润是同比上升的。猎聘也批准了 3 亿港币股票回购,占公司总股本 6%。港股回购必注销,这就等价于一次 6% 的股息分红 。我查了一下 4 月 3 日已经开始回购,目前两天累计回购了 120 万股。

(来源:公司财报)

二、中高端人才市场的韧性与壁垒

中高端人才市场从 BHC 的角度来看,特点就是非标、盘根错杂,平台需要对各方的行为和需求都有足够深的理解和积累;对数据真实性、准确性的要求也更高。因此赛道壁垒较高。

首先供给端的 C 是核心驱动力,但这个 C 不是一般求职者,甚至他可能都不求职而是被求职,或者就是 “骑驴找马” 和 “随便看看”,他们的特点是要被服务被伺候好,服务开心到位了,沟通得 high 了,这些会对他们的 “最终决策”(decision making process)起到决定作用。许多情况下说服一个人跳槽的最好方法是让他自己说服自己。这就是一个艺术活。

在需求端也就是 B 端,与一般的招聘不同,中高端市场的特点是岗位重要、容错率低,招聘成本高,招聘周期长。你招个 Cook 炒个菜搞成低于料理那开掉就完了,但招个 Tim Cook 找错了人,那就是巨大的灾难。我看过一个数据,一般中层填坑的周期中位数是 60 天,高层更是可以翻倍。而且工作性质与职责,许多时候都是一言难尽甚至尽在不言中,不是用一个简历 + 一个 JD 然后匹配一下,而是双方要敞开心扉,真挚交流。

我们看供给端和需求端,就发现这不是种萝卜一样 100 个萝卜配 100 个坑,萝卜和坑之间有强烈标准化属性,甲萝卜可以去甲坑也可以去乙坑,跟个 type C 接口样通用适配;但高端人才,就是一个拼图游戏,每块拼图都有极强的非标性,这是一个标准的非标模式;而非标交易闭环一般而言就需要撮合者,这个就是猎头。

所以整体来看,猎聘所在中高端在线招聘市场的壁垒是很高的。中高端市场是猎头的乐园。传统上求职者匹配职位的单线程模式,就不适用。当然,我刚刚说了这是一个艺术活,对猎头的要求就很高,不需要你 pick-up-artist 但至少得是个 artist;但猎头行业在国内呈现出一个与房产经纪人一样的特点,就是本身素质参差不齐 + 行业极度分散(仅有 8% 猎头超过 100 人规模),这盘散沙非常缺乏整合与凝聚的途径。

三、 中高端人才市场的 “BHC 平台 +SaaS+ 服务” 模式

C 端需要艺术般的优质服务;B 端需要一锤定音、将错配率降到最低;H 端需要整合,大量优秀的 H 需要出头,这基本上就是 BHC 三端最痛的点。

如何一一戳中痛点:猎聘的平台 +SaaS+ 服务,主要是要优化 BHC 的用户体验,输出人岗匹配,优化招聘流程。在 C 端提供个性化沟通与服务;在 B 端加速推进招聘数字化进程与优化决策流程 ;在 H 端加强质量监督(使其可以为 C 提供 “个性化艺术般的优质服务”)。

不像传统的点对点双边模式,中高端是非标的多边生态,在资质审核等环节建立高标准,训练系统以提高算法对中高端招聘的复杂需求(甚至对一些隐性需求的理解和迭代能力,这里又有艺术的成分),最终激发有效达成。所有这个市场不单是流量算法模型,核心更在于从专业招聘者角度所认可的 AI 精准匹配模型。所以不仅仅是平台,而是平台 +SaaS+ 服务,具体包括:

1、猎聘建立大数据库,尤其是 C 端与 B 端数据库,打通猎头人才库资源,提高猎头触达;

2、针对猎头质素参差不齐,猎聘对猎头严格品控(猎头评级、认证系统等)。降低交易成本;

3、猎聘提供大数据算法支持,智能 Mapping 等技术提升人岗匹配度,提高人才获取效率。

另外电话会上有分析师问到 ChatGPT 等 AIGC 平台在猎聘平台上的应用,这是一个非常现实的诉求,即使说迫在眉睫也不过分。

生成式 AI 模型,对 BHC 整体交易闭环的效率提升有很大意义。但由于数据量、算力成本等方面的因素,猎聘短期内肯定不会(也不能)去攻坚类似 GPT4 的通用大模型;猎聘会借助招聘领域专业数据的优势,聚焦大模型基础上的小模型训练——主要探索的方向为 1. 简历和职位 JD 的内容生成(这个比较现实能实现);2. 基于给定的技能关键词, 生成相应的岗位职责和任职条件(同样比较现实);3. 针对招聘领域 Knowhow 的理解和输入,构建中高端招聘知识图谱,并训练模型。

总结一下:中高端招聘的信息复杂度高,匹配算法复杂;而猎聘深耕多年,借助 BHC 平台 +SaaS+ 服务的打法,培养 BHC 三者对平台的粘性,建立了壁垒。未来可能会借助 AIGC 来提升效率。而 2022 年能源与化工、汽车与制造、电子通信已经是猎聘平台新发职位增速排名前三的行业,这些高景气度的行业,也逐渐会是猎聘的基本盘。

四、估值与结语

在垂直中高端市场深耕的猎聘,有竞争壁垒;从经济周期来看,经济复苏,中高端招聘的需求井喷;从财报来看,2022 年利润释放明显,不算世界杯的话实现降本增效(btw 世界杯可真烧钱),业务基本盘稳健;而伴随经济复苏,招聘行业也大概率进入顺周期。

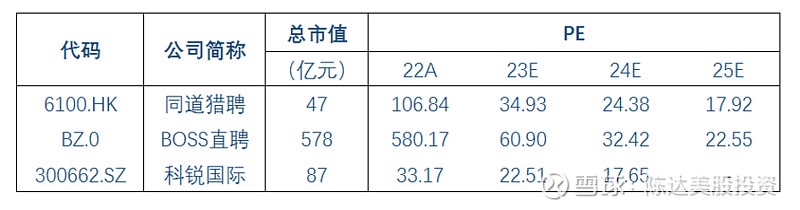

估值上选择美股的 BOSS 直聘与 A 股科锐国际,猎聘在 peers 以及海外 comparables 比较上看得出来估值较低(我把估值表格放在下面,数据截止 4/3)。当然与 BOSS 直聘不同的是猎聘选择的是差异化的中高端上面(也就是白领/金领);而 BOSS 直聘是中小企业和白领/蓝领,两者服务群体不太一样,市场规模也迥异。中高端招聘市场规模更大,但线上化难度相比蓝领和初级白领市场也更大,更需要稳扎稳打。

股价上从港股 IPO 之后猎聘一直走得比较坎坷,流动性凝固;不过目前早期投资者基本接连套现,资金面开始活跃;港股通占比提升,比如 3 个月前占比 0.3%,现在占 16%,所以整体流动性提升。这些算是市场面的 plus,不过在港股混,还是要看恒生科技整体反弹的力度,这方面我倒其实,一点也不担心。

$同道猎聘(06100.HK)

——————————

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。