新股分析:友车科技、慧智微

1、友车科技(688479)

新股亮点:国内汽车营销与后市场服务领域软件产品及云服务提供商龙头

公司简介:用友汽车信息科技 (上海) 股份有限公司成立于 2003 年,是用友旗下成员企业。多年来用友汽车一直专注于汽车营销与后市场服务领域,是国内该细分领域软件产品及云服务提供商的龙头企业之一。用友汽车主要面向汽车行业的整车厂、经销商、服务站等客户,公司以 “世界领先的汽车行业营销领域软件与云服务提供商” 为愿景,以 “用创想和技术推动车企创新与进步” 为公司使命,始终坚持 “用户之友,持续创新,专业奋斗” 的核心理念。

主营业务:主营为车企营销系统、车主服务平台、汽车产业生态服务平台,提供营销与后市场服务领域的数智化解决方案、云服务、软件及专业服务,并打造汽车产业链上下游和跨行业融合的数字化生态体系平台,赋能汽车行业数字化转型。

主要财务数据如下:

行业竞争对手:公司业务聚焦汽车营销与后市场服务领域,公司主要面向汽车行业客户提供营销与后市场服务领域的数智化软件产品及云服务,下游大客户多为汽车行业内知名大型企业,其对该领域软件产品的技术领先性要求较高,国内汽车营销与后市场服务领域软件产品竞争力的核心是软件技术和行业经验。在国内公司的主要竞争对手包括山大地纬、诚迈科技等。

友车科技由国泰君安证券和中德证券联合保荐,协商确定本次发行价格为 33.99 元/股,上市发行流通市值为 12.26 亿,按照中国会计审核准则的净利润除以总股本计算,发行市盈率为 52.22 倍。

公司所处软件和信息技术服务业,《十四五规划》、《“十四五” 软件和信息技术服务业发展规划》和《“十四五” 信息化和工业化深度融合发展规划》等相关国家政策为汽车产业的数字化转型、汽车工业领域经营管理类软件的发展指明了方向。同时随着国家对新能源汽车的扶持,越来越多的企业加入到了造车的行列。这一方面扩大了市场参与者的数量,另一方面,造车新势力等新能源汽车品牌在营销与后市场服务领域的业务开展模式和燃油汽车品牌有较大不同,其对终端消费者的需求、偏好、行为也更加重视,这就推动了汽车行业营销和售后模式的革新,使得车企对营销与后市场服务领域的软件产品提供了新的发展机遇。

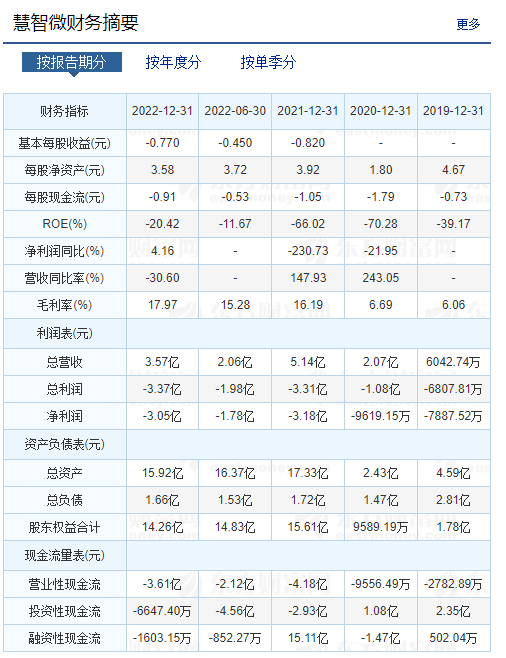

2、慧智微(688512)

新股亮点:国内汽车营销与后市场服务领域软件产品及云服务提供商龙头

公司简介:慧智微成立于 2011 年,自成立以来,公司专注于可重构射频前端架构,采用基于 “绝缘硅(SOI)+ 砷化镓(GaAs)” 两种材料体系的混合架构射频前端技术路线,并实现技术突破及规模商用,使射频前端器件可以通过软件配置实现不同频段、模式、制式和场景下的复用,取得性能、成本、尺寸多方面优化,帮助全球客户化繁为简,与时俱进。

主营业务:主要为射频前端芯片及模组的研发、设计和销售,公司具备全套射频前端芯片设计能力和集成化模组研发能力,技术体系以功率放大器(PA)的设计能力为核心,兼具低噪声放大器(LNA)、射频开关(Switch)、集成无源器件滤波器(IPDFilter)等射频器件的设计能力,产品系列覆盖的通信频段需求包括 2G、3G、4G、3GHz 以下的 5G 重耕频段、3GHz~6GHz 的 5G 新频段等,可为客户提供无线通信射频前端发射模组、接收模组等。

主要财务数据如下:

行业竞争对手:公司产品目前主要应用于手机和物联网领域,主要终端客户包括 OPPO、vivo、TCL、富智康等手机厂商以及闻泰科技、华勤通讯、中诺通讯和龙旗科技等 ODM 厂商。在国内公司的主要竞争对手包括卓胜微、艾为电子等。

慧智微由华泰联合证券保荐,协商确定本次发行价格为 20.92 元/股,上市发行流通市值为 11.36 亿,按照中国会计审核准则的净利润除以总股本计算,发行市销率为 27 倍。

公司所处半导体行业,集成电路是国家的支柱性产业,是引领新一轮科技革命和产业变革的关键力量,近年来我国先后推出《关于印发国家规划布局内重点软件和集成电路设计领域的通知》等政策。同时根据 IDC 预测,2022 年至 2027 年全球智能手机行业出货量的年复合增长率约为 2.6%,全球 5G 智能手机出货渗透率预计到 2026 年将增长到约 79%,可带动 5G 智能手机产业链规模的快速扩容。在 5G 物联网面向高速、大带宽、海量连接的连接需求下,4G 物联网面向广泛的中低速物联网应用场景,随着万物互联时代的到来,预计将获得较大的增长机遇。

往期回顾:

科创板掘金(04.25)中芯集成、晶合集成

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。