AMD 2023 Q1 季报解读

5 月 2 日周二美股盘后,芯片龙头 AMD 发布了 2023 年第一季度业绩报告。整体业绩表现低迷,上季度表现强势的数据中心业务表现远不如预期。$AMD(AMD.US)

一、公司简介

美国超微公司(AMD)是国际芯片龙头,致力于计算机、通信和消费电子处理器的创新设计和加工,是知名度最大的几家芯片厂商之一。

二、财务分析:一季度营收、净利润同比双双下降,但稍好于预期,主要是数据中心业务增速明显下滑

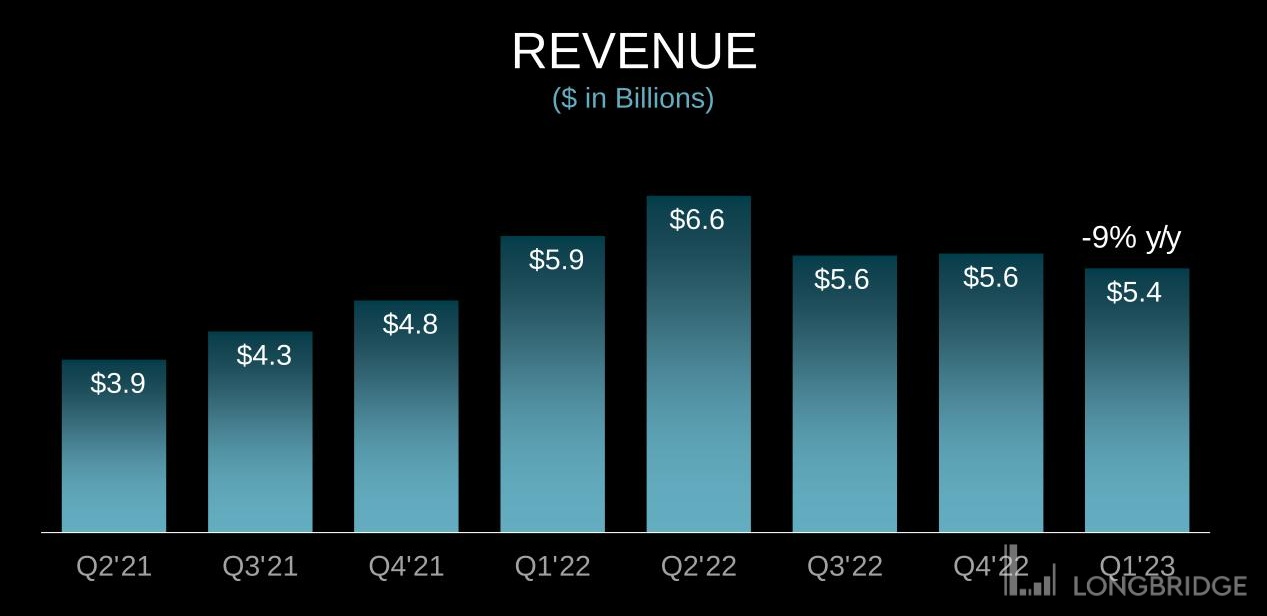

从营收方面来看,AMD 第一季度实现营收 53.53 亿美元,同比下降 9%,符合第一季度时 AMD 给出的 50-56 亿美元的指引,表现略好于中位数。同时,这个数字也稍好于分析师预期 53.1 亿美元。从增速来看,这是 AMD 自 2019 年第二季度录得 12.81% 的负增长后的首次再度负增长。

在疫情这几年,AMD 营收增速基本保持在 50%-90% 之间,这也算是吃透了居家办公的大红利。不过这波红利期总会过去,在去年下半年个人计算机市场表现下行后,对应到 AMD 的表现则是在 2022 年第三季度和第四季度营收增速逐渐下滑至 29% 和 16%,而这个季度的负增长似乎也是情理之中了。

从各细分业务贡献的营收组成来看,AMD 此次业绩下滑主要是由于个人计算机市场的继续低迷和数据中心业务增速的明显下降导致的,这一点会在后续的整体运营里面详细解读。

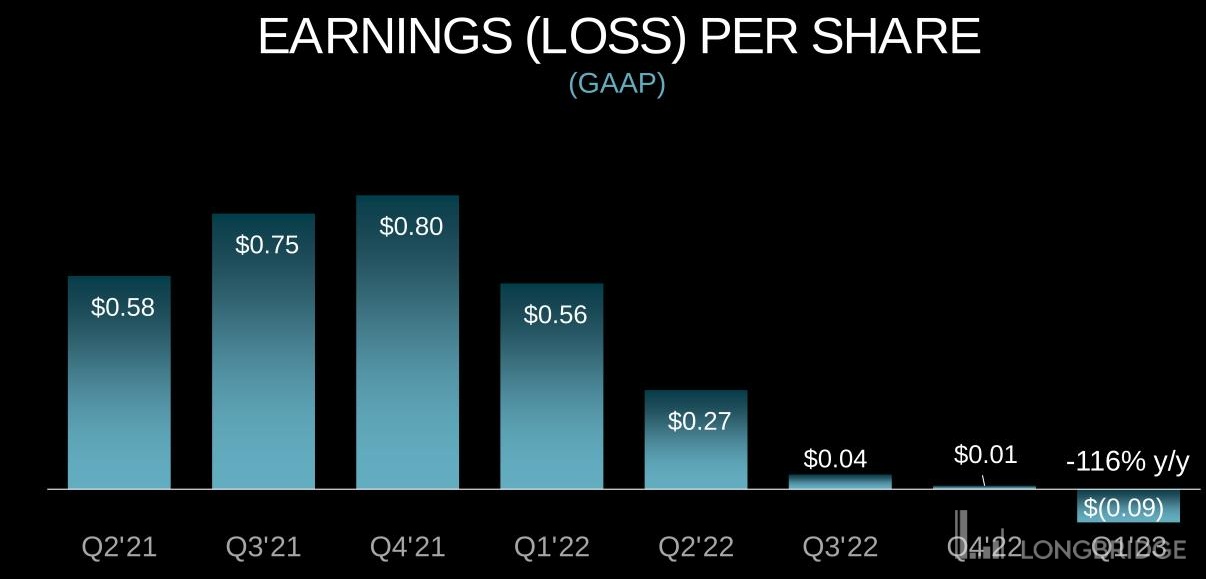

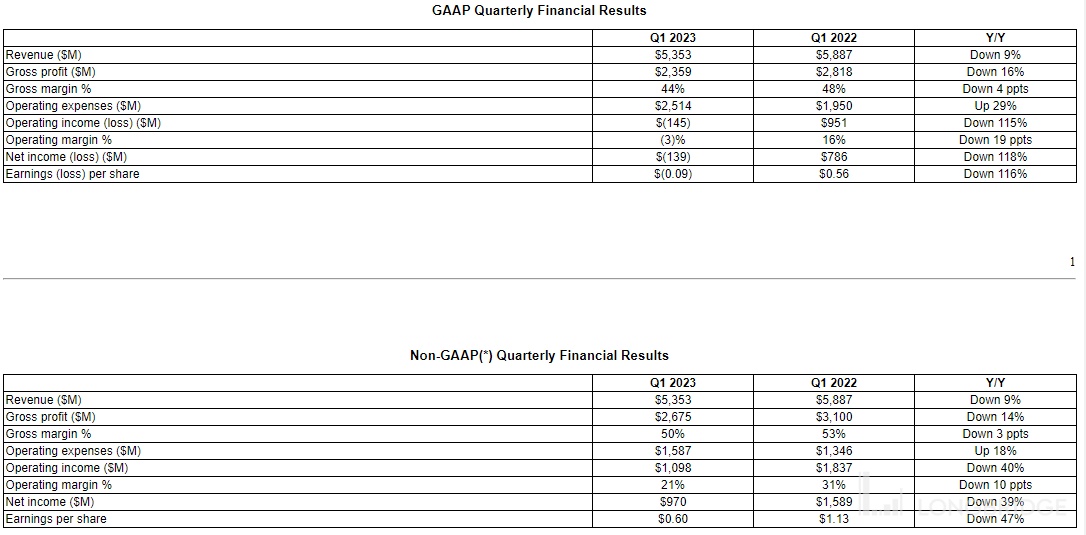

从盈利方面来看,AMD 第一季度净亏损 1.39 亿美元,上年同期净利润为 7.86 亿美元,每股亏损为 0.09 美元;调整后的净利润为 9.7 亿美元,上年同期为 15.89 亿美元,同比降低 39%,环比降低 12.8%,每股收益为 0.60 美元。虽然整体营收同比下降,但是 AMD 在研发方面的投入反而上升,第一季度研发投入为 14.11 亿美元,同比上涨 33.1%。尽管处于行业低迷期,AMD 反而是在研发上面投入的更多,一旦行业趋势改善,这就是提前抢跑的伏笔了。

此外,由于去库存带来的毛利率下降也是净利率表现大幅度下降的主要原因。第一季度毛利率表现为 44%,相比上年同期降低了 4 个百分点;对应调整后毛利率为 50%,降低了 3 个百分点。

三、运营剖析:细分业务表现互有胜败,数据中心业务不如预期,业绩指引较为悲观

- 细分业务表现低迷

AMD 的业务涉及广泛,目前主要分为四大事业部来统计营收组成,分别为数据中心事业部、客户事业部、游戏事业部和嵌入式事业部,具体数据可见下图。

这四大事业部在第一季度的表现可圈可点。其中,第四季度表现亮眼的数据中心在本季度翻车了,仅实现营收 12.95 亿美元,增速从上个季度的 42% 下滑至 1.5%,表现较预期的 14.6 亿美元差的很多。主要是一季度的企业需求明显走低,需要关注二季度能否回暖了。

客户事业部受制于个人计算机业务的继续低迷,一季度仅实现营收 7.39 亿美元,同比下降 65.2%,同样不及预期的 9.08 亿美元,上季度的负增长为 51%。这一表现对比前不久发布财报的英特尔来说,两家公司共同的表现是个人计算机业务的降幅进一步扩大,这说明个人计算机业务下行趋势尚没有明显改善的信号,不过英特尔的表现是好过预期的,毕竟英特尔的业绩下滑好几个季度了。

AMD 的游戏事业部一季度实现营收 17.57 亿美元,同比下降 6.3%,好过预期的 15.3 亿美元。个人认为主要的原因全球游戏市场回暖早于预期。

如果说上季度最亮眼的是数据中心事业部,那么这个季度的明日之星但属于嵌入式事业部,这部分主要包括嵌入式 CPU 和 GPU、FPGA 和半定制 SoC 等产品,一季度实现营收 15.62 亿美元,同比增长 163%,显著高于预期的 14.3 亿美元。虽然这块的增速方面不及上个季度,但是这块业务尚处于早期发展阶段,后续的机会很多,看来 AMD 收购赛灵思的确是走了一步好棋。

2.AI 市场带来的机会

随着人工智能潮流的兴起,AI 芯片被重提日程,未来的前景十分广阔。相比于老对手英伟达已经在 AI 芯片上投入了大量心血,搭建起了完善的软硬件生态,而股价也在一浪高过一浪。

但是 AMD 在 AI 芯片上的进度还处于初级阶段,也是没能搭上这波顺风车。这样的场景似乎在十年前也见过,当年的 AMD 在 GPU 上也是处于落后在不断追赶。反观现在,AMD 似乎又落后了一步,或许这就是宿命吧。AI 芯片带来的整体市场机遇,AMD 在后续能否把握住,也是当下聚焦的重点方向。

3.业绩指引不能给予信心

在一季度表现平平后,AMD 官方称看好今年的个人计算机复苏,对于下半年行情增长抱有信心。这也是符合目前市场主流的看法,个人计算机市场的整体复苏大概率会发生在下半年而 AMD 公司给出的二季度业绩指引也是尽显悲观,整体业绩会较一季度加速下滑,比市场预期表现更差。

具体的是,预计二季度实现营收为 50-56 亿美元之间,中位值 53 亿美元低于分析师预期的 55 亿美元,降幅同样超过预期的同比 16% 负增长;预计二季度非 GAAP 的毛利率为 50%,这倒是和一季度的数据没有太大出入。

四、技术面

从短期来看,财报发布后股价立即大跌主要市场对短期业绩修复持以悲观看法,这也和 AMD 官方给出的业绩指引不谋而为。

拉长时间线,可以发现,AMD 在整个加息周期早期处于下跌趋势,虽然在上年年底有一波反弹,但是整体趋势依然不乐观,毕竟整体市场下行中的业绩加速下滑带来的压力十分沉重。不过考虑到下半年行情回暖的概率不低,对 AMD 有信心的可以提早适当布局,如果不看好下半年复苏情况的话也不妨再等一等。

五、个人总结

- AMD 作为全球领先的芯片制造产商,不仅在 CPU 上面抗衡英特尔,还能才 GPU 上面与英伟达匹敌,是当之无愧的芯片龙头公司。不过就像芯片代工龙头台积电尚不能脱离芯片整体下行周期的影响一样,AMD 在前几个季度的亮眼表现并没有在 2023 年开年得到延续。英特尔和 AMD 业绩的接连失利,倒是让市场的目光聚焦到后续的英伟达是否有好表现上了。

- 虽然受到数据中心业务增速明显下滑的影响,但是好在嵌入式业务增长够给力,整体表现还是稍好于预期的。但是为什么财报一经发布,AMD 的股价却下跌了呢,主要是 AMD 公司层面给予第二季度的业绩指引较为悲观,这也加剧了市场的担忧,以及对后续行情回暖时间节点的延迟。

- 人工智能带来的芯片发展红利主要被英伟达吃走了,一时间英伟达风光无限,AMD 却没有太多 AI 芯片的消息放出来,只是提到正在研发,尚处于早期阶段。恐怕在 AI 芯片方面,落后一步的 AMD 还需要奋起直追了。

此文为个人季报解读分析,均为个人在能力范围内思考心得,还望大家批评指正。另外,本文不构成投资参考建议,望各位读者独立思考。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。