机器视觉核心部件龙头,持续拓展产品和行业布局

奥普特——机器视觉核心部件龙头,持续拓展产品和行业布局

公司简介

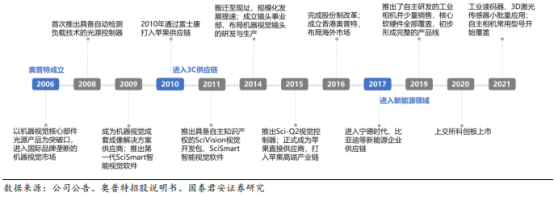

国内机器视觉领军企业,具备多产品线自主研发生产能力。奥普特2006 年成立,是国内较早进入机器视觉领域的企业之一,最早从光源和光源控制器产品起步,通过自主渐进式研发,已实现光源、光源控制器、镜头、相机、视觉控制器系统等机器视觉核心零部件全覆盖。2009 年,公司推出第一代 SciSmart 智能视觉软件,实现软件层面自研。2010 年公司通过富士康打入苹果供应链,并于 2016 年正式成为苹果直接供应商。2017 年,公司进入宁德时代和比亚迪等锂电池企业供应链,业务范围从 3C 电子扩大到新能源领域。2019 年,公司实现相机自主研发与销售,同时于 2021 年推出工业读码器和 3D 激光传感器并实现自主相机常用型号的覆盖。截至目前,奥普特的产品和解决方案已经应用于20 多个国家和地区,全球范围设立 30 多个服务网点,服务于 15000 余家客户。

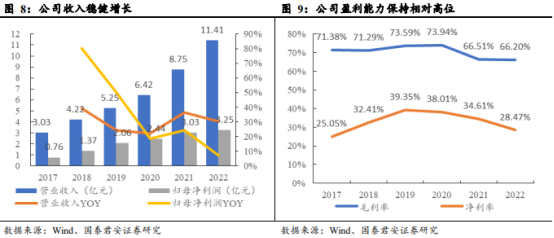

营收稳健增长,盈利能力保持较高水平。2017-2022 年,公司营业收入由 3.03 亿元增长至 11.41 亿元,CAGR 达 30.37%;归母净利润由0.76 亿元增长至 3.25 亿元,CAGR 达 33.73%;归母净利率 CAGR 高于营收 CAGR。2017-2022 年,公司毛利率始终维持在 65% 以上。2021 年,毛利率下滑主要系产品结构变动导致。2021 年,公司新能源业务营收同比增长 244.0%,3C 电子营收同比增长 4.4%,3C 电子业务毛利率显著高于新能源业务。2022 年,新能源业务增速虽然超过 3C,但在规模效应拉动下,毛利率保持相对稳定。因为销售费用和研发费用的大幅增长,2022 年净利率较 2021 年下滑幅度较大。

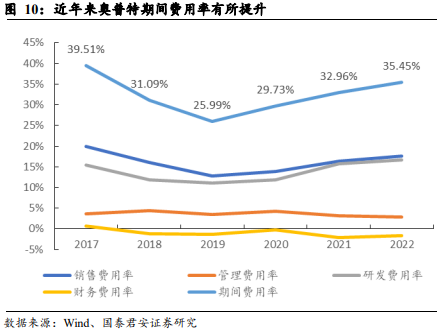

[[@pay@]] 高研发投入保持技术领先优势。2017-2022 年公司期间费用率由 39.51% 下降至 35.45%,拆分看研发费用与销售费用为期间费用主要组成部分。2022 年,公司研发费用达到 1.91 亿元,同比增长 39.32%,主要原因为研发人员增长、研发项目增多;销售费用达到2 亿元,同比增长 40.14%,主要原因为销售人员增加,销售人员薪酬、差旅费、业务招待费和样品增加;财务费用率与管理费用率保持较低水平,分别为-1.64% 与 2.82%。

公司业务

公司可为客户提供软硬一体的机器视觉解决方案。奥普特自主产品线已覆盖光源、光源控制器、镜头、工业相机、视觉系统等机器视觉核心软硬件产品,在工业读码器、3D 激光传感器及深度学习产品方面完成布局并取得了销售突破。同时,奥普特以产品核心技术为基础,建立了成像和视觉分析两大技术平台,结合多年积累的机器视觉在各下游行业应用的专有技术(Know-How),形成了多层次的技术体系。以此为基础,公司能够向下游客户提供各种机器视觉解决方案,协助客户在智能装备中实现视觉功能,提高机器视觉系统的准确性、稳定性和可靠性,从而带动公司产品的销售。

(1) 光源:机器视觉系统的关键部件,用于照亮目标、突出特征,克服环境光干扰,保证采集图像的一致性。公司光源产品包括可见光和不可见光两大类,不可见光产品覆盖波长从280nm 到 405nm 的紫外光及 850nm 到 1500nm 的红外光,共 38 个系列,近 1000 款标准化产品,同时拥有 3 万多例定制设计经验,具备最快在 3 个工作日内定制光源的快速响应能力。目前公司已实现光源产品 100% 自产。

(2)光源控制器:用于给光源供电、控制光源亮度和照明状态。公司产品分为模拟控制器和数字控制器两大类,数字控制器通过PC 设备远程控制。目前公司已实现光源控制器 100% 自产。

(3)镜头:采集物体的光学信息,实现成像作用。公司自主镜头产品主要包括定焦镜头、Coloretto、Hawk 和 Grampus 系列线扫镜头等,覆盖常用像素、焦距、像元大小和芯片尺寸,可兼容市面上的主流相机。对于尚未覆盖的远心镜头等其他镜头,公司根据需求对外采购。根据招股书披露数据,2017-2020H1 公司外购镜头占到镜头销售收入的 48.1%、49.7%、51.8%、43.7%。

(4)相机:通过将镜头的光线聚集与像平面,生成图像,输出模拟或数字信号,实现光电转换。2019 年成功研发自主相机并销售,但并非量产机型。公司相机主要来自于外购,2020 年和 2021 年上半年,外购相机占到相机销售收入的 99.2% 和 97.7%。

(5)视觉控制系统:对图像信息进行数字运算和处理,根据预设条件进行分析判断,并将结果信号传输至相应硬件进行执行。公司产品包含视觉分析器和视觉分析软件,其中视觉分析软件产品包括SciVision 视觉开发包和 SciSmart 智能视觉软件。

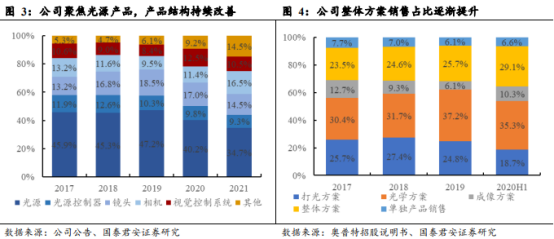

公司聚焦光源产品,产品结构持续改善。光源及其控制器构成打光方案,镜头构成光学方案,相机构成成像方案,光源+ 光源控制器 + 镜头 + 相机 + 视觉控制系统构成整体解决方案。2017-2021 年光源和光源控制器营收占比分别为 57.8%/57.8%/57.5%/50.0%/44.0%,贡献公司主要营收。近年来,随着自主镜头、相机及整体解决方案的推广,光源产品占比逐渐下降。得益于在 3C 和新能源两大领域大力推广软硬一体化解决方案,公司整体解决方案占比持续提升。2017-2020H1,公司整体解决方案营收占比分别为 23.5%/24.6%/25.7%/29.1%。

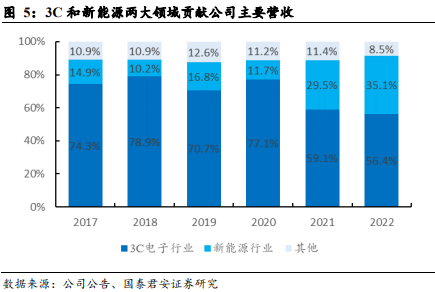

3C 业务为公司压舱石,新能源贡献公司主要增长驱动。公司视觉产品已广泛应用于3C、新能源、半导体、光伏、汽车、医药和食品加工等领域。2017-2022 年,3C 收入占比为 74.3%/78.9%/70.7%/77.1%/59.1%/56.4%,是公司收入压舱石。2017-2022 年,新能源(特指锂电池)收入占比为 14.9%/10.2%/16.8%/11.7%/29.5%/35.1%,提升明显,为公司收入增长的主要驱动力。机器视觉被广泛应用于电池生产前、中、后段工序。受益于新能源汽车加速替代传统燃油车,动力电池、储能电池等需求爆发,国内外主流电池厂商如宁德时代、特斯拉、比亚迪等持续加大产能建设力度,拉动机器视觉需求。公司作为机器视觉关键零部件龙头,凭借敏锐的市场洞察力,较早布局锂电行业,产品和技术已获得行业头部企业宁德时代、比亚迪、蜂巢能源等客户的认可。

业务生态

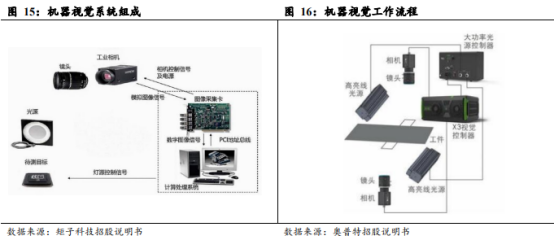

机器视觉系统由成像和处理两大部分构成。机器视觉设备是一种借助光学装置和非接触的传感器获得被检测物体的特征图像,并通过计算器从图像中提取信息,进行分析处理,进而实现检测和控制的装置。机器视觉技术涉及机械、电子、光学、自动控制、人工智能、计算机科学、图像处理和模式识别等诸多领域。机器视觉设备由两部分构成,一是视觉控制硬件,即“视” 的部分,负责成像功能,包括光源、镜头、工业相机、图像采集卡;二是视觉处理软件,即 “觉” 的部分,负责对成像结果进行处理分析、输出分析结果至智能设备的其他执行机构。

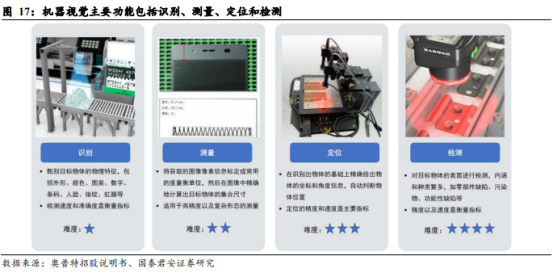

机器视觉具备识别、测量、定位、检测四大功能。1)识别:指甄别目标物体的物理特征,包括外形、颜色、字符、条码等常见的应用场景。2)测量:指把获取的图像像素信息标定成常用的度量衡单位,精确地计算出目标物体的几何尺寸,主要应用于高精度及复杂形态测量。3)定位:指获取目标物体的二维或三维的位置信息,进而辅助执行后续操作,常用于元件对位,辅助机器人完成装配、拾取等。4)检测:指对目标物体的表面状态进行检测,进而判断产品在生产制造状态中是否存在缺陷,内涵和种类繁多。机器视觉四大应用功能中,检测为最主要的应用。据中国机器视觉产业联盟统计,2020 年质量检验和表面纹理检查合计占比 49.8%。

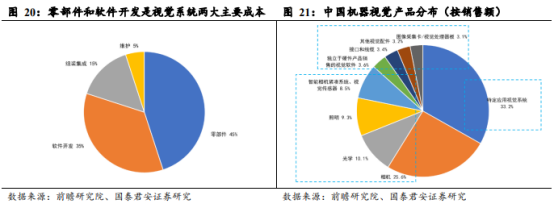

零部件和软件合计占机器视觉系统成本的80%;中游产品以视觉系统和相机为主。从机器视觉系统成本构成来看,零部件、软件开发、组装集成、维护分别占45%/35%/15%/5%;其中零部件和软件开发两项合计达 80%。从机器视觉销售额上看,视觉系统/相机/光学/照明/智能相机&传感器分别占比 33.2%/25.6%/10.1%/9.3%/8.5%,视觉系统和相机是机器视觉最大的两项细分销售领域。

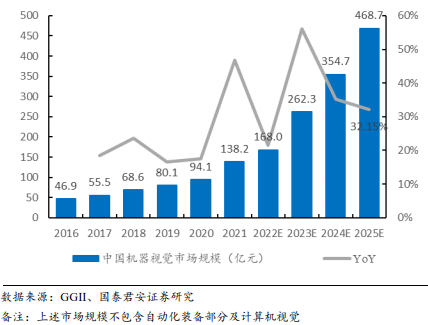

2025 年中国机器视觉市场有望达到 468.7 亿元。根据GGII 数据,2016-2021 年我国机器视觉市场规模由 46.9 亿元增至 138.2 亿元,CAGR 为 24.1%。中国制造业的快速成长,以及自动化、智能化水平的进步,为我国机器世界行业的发展提供了深厚土壤。根据 GGII 数据,预计至 2025 年,我国机器视觉市场规模有望达到 468.7 亿元,2022-2025 年 CAGR 为 40.78%。

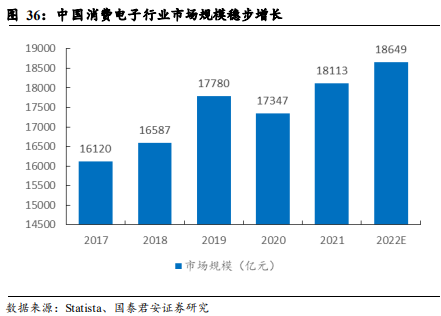

机器视觉在消费电子行业应用广泛。在消费电子领域,机器视觉可被广泛用于3C 表面检测、触摸屏制造、AOI 光学检测、电子封装等。以手机制造为例,机器视觉具体应用场景有触摸屏 Mark 定位、手机屏幕划伤检测、手机 MIC 贴合定位、液晶屏 AA 区定位、耳机孔定位、按键字符位置检测、手机壳尺寸检测、手机芯片缺陷检测、PCB 焊锡检测、IC 元件 PIN 针及字符检测等。

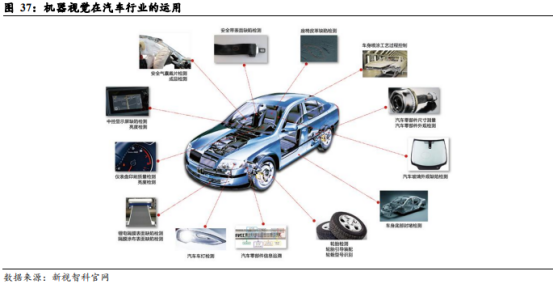

汽车制造成为工业机器视觉应用重要增长点。汽车制造过程复杂且程序繁多,在汽车生产过程中使用机器视觉技术来代替人工进行检测,不仅能够提高工作效率及准确率,还可以降低生产成本,因此机器视觉技术被广泛应用于汽车制造业,主要应用包括汽车零配件检测、汽车装配校验检测、汽车零配件二维码及字符识别、涂胶检测等。此外,目前国内积极推动网联汽车发展,汽车电子化趋势将进一步加强。过去汽车以机械结构为主,在新能源和智能汽车中,电子零部件的成本占比将会达到整车的一半以上,大量的雷达(激光、厘米波、毫米波、超声波)、传感器、通信(GPS、DSRC、4G/5G)、摄像头、监控、检测、娱乐系统将会被装载在汽车之上,汽车行业对采用机器视觉技术检测设备以及智能制造装备的需求量将不断提高。

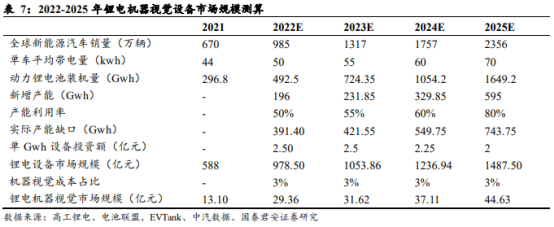

预计至2025 年锂电机器视觉系统市场规模将达到 44.63 亿元。根据高工锂电数据,2019-2021 年锂电机器视觉系统市场规模分别为 4.55/7.22/13.1 亿元,锂电设备市场规模分别为 229/287/588 亿元,对应机器视觉系统成本占比分别为 1.99%/2.52%/2.23%。随着锂电池自动化产线的提升、无人车间的投入,未来依靠机器视觉的完全在线检测将会替代目前的离线取样检测和半自动人工抽检方式,推动机器视觉产品在锂电池制造中的应用占比提升。因此假设未来机器视觉在锂电设备成本占比在 3%。根据《中国新能源汽车行业发展白皮书(2022 年)》数据,预期 2025 年新能源车全球年销量 2356 万辆,假设单车带电量略有提升,产能利用率也随新产能替代老产能的趋势提升,则到 2023/2024/2025 年动力电池实际产能缺口分别达 421/549/743GWh,对应 2023/2024/2025 年市场规模达到分别约 1053/1236/1487 亿元。若以机器视觉 3% 的成本占比估算,锂电机器视觉对应 2023/2024/2025 年市场规模约 31.62/37.11/44.63 亿元。

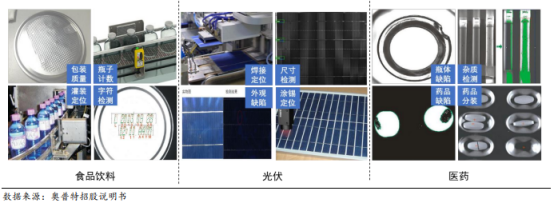

物流、医药、光伏、食品饮料等众多应用场景有待开发。物流上采用机器视觉可准确进行物品分拣,完成精准抓取作业,效率高、成本低、出错率低,是未来智能物流的必备技术。此外机器视觉还可在食品饮料、光伏、医药、化妆品等行业得到广泛的应用。然而,目前国内外企业的业务覆盖面都不全面,仍然集中在一两个常用领域,对新需求的开发不足。通过进一步开发应用场景,能扩大整个机器视觉市场规模,同时避免同质化竞争,取得更高的利润率。

公司为机器视觉核心部件龙头,持续拓展产品与行业布局,成长空间持续打开。预计公司2023-2025 年 EPS 分别为 3.52/4.56/5.77 元。可比公司 2023 年 PE 为 49 倍,考虑到公司在光源等核心部件的优势地位以及更为优异的盈利能力,给予公司 2023 年 55 倍 PE,目标价 193.6 元。首次覆盖,给予“增持” 评级,目标价 193.6 元。

报告来自:

国泰君安——机器视觉核心部件龙头,持续拓展产品和行业布局

风险提示:本文中提及的相关个股基于公开数据和智能算法生成。是自动采集最新动态、大新闻,并且自动根据上市公司的经营情况自动匹配,只做列表跟查询之用,仅供参考。投资者应独立决策并承担投资风险。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。