财报短评/CRWD 营收和 EPS 都创新高,但盘后下跌 11%?

CRWD 公布了 Q1 财报,营收年增 42%,扣除一次性费用后 NON-GAAP EPS 达到 0.57 美金,EPS 和营收都创新高,但是盘后下跌那么多?究竟是什么回事呢?兔子跟大家一起来看看吧~

Q1,2023

营收年增 42% 来到 6.93 亿美金,比市场预期的 6.76 亿美金高;

EPS 年增 84% 来到 0.57 美金,比市场预期的 0.51 美金高;

ARR 年度经常性收入年增 42% 达到 27.3 亿美金,比市场预期的 27.11 亿美金;

虽然 ARR 创新高,但是单季新增比上季度的 2.22 亿美金要低;

RPO 剩余履约价值达到 33.15 亿,合约价值从高点滑落和年增速都下降到两年来新低;

NDRR 净收入留存率以及订阅用户和大客户的数量,这个季度没有透露准确数字;

净利首次扭亏为盈,从去年的亏损 3150 万转位获利 49 万;

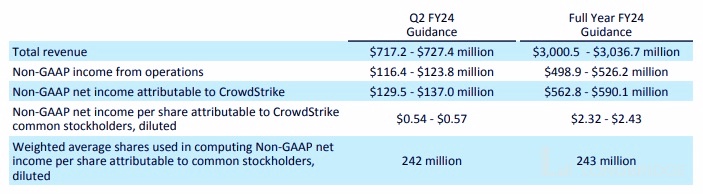

未来期望

对于下季度营收预计达到 7.172-7.274 亿美金,符合市场预期的 7.19 亿美金;

EPS 达到 0.54-0.57 美金,符合市场预期的 0.54 美金;

总结

CRWD 作为 SaaS,过往财报基本都是超预期,但是最新季度以及下季度的展望幅度都不如过往超预期的幅度,虽然营收和 EPS 超预期,但是 RPO 年增速下降到两年来新低以及 ARR 年增速都比以往低,这指标用来预估未来营收动能,意味着未来短期的营收成长动能可能会进一步放缓;值得注意的是评估 SaaS 的指标"40 法则"也降低到 59%,这也是营运放缓的信息?这些可能会造成短期内股价有所承压?

但是好的方面就是 AI 热潮以及网络安全是不得不考虑的问题,以及在 CRWD 预估潜在市场规模在两年后可能达到 980 亿美金,这规模虽然不可能一家独大,但是对比上年的 22 亿美金的营收来说,是有蛮大的想象;总的来说未来几年需求依然是比较强劲;

不知道大家又怎么看呢?欢迎大家评论区留言!如果喜欢的话,欢迎点赞转发留言,当然最重要的是祝各位投资长赚!

<内容仅供个人分享和交流之用,不构成任何形式的投资建议或推荐;投资前请慎重考虑自身的财务状况和风险承受能力,入货出货需谨慎>

$CrowdStrike(CRWD.US) $派拓网络(PANW.US)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。