五芳斋:粽子国货之光,打开第二增长曲线

公司简介

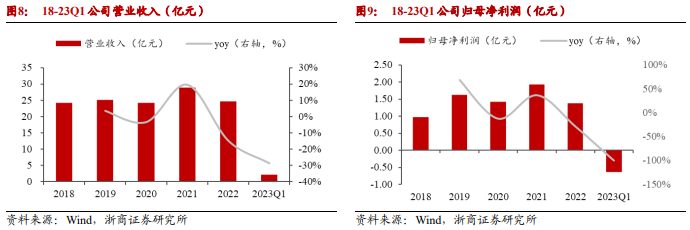

始于1921 年的五芳斋是国内粽子行业龙头企业。公司主要从事以糯米食品为主导的食品研发、生产和销售。作为全国首批“中华老字号” 企业,公司对中国传统美食进行传承和创新,围绕着二十四节气去打造五芳斋产品矩阵,逐渐形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群。在 “糯 +” 战略指导下,公司已完成传世臻粽高端系列、创新的 FANG 粽系列、新工艺的锁鲜粽系列等粽类新产品的开发,以及包括月饼、青团、汤圆等节令食品,绿豆糕、桃酥、面包等烘焙食品,烧卖、馄饨、饭团等速冻食品,素肉、腊肠等休闲卤味食品等非粽类产品的布局。2022 年公司实现营业收入 24.62 亿元,同比下降 14.87%;实现归母净利润 1.37 亿元,同比下降 29.01%。

公司22 年业绩受疫情影响较大,23Q1 合同金额增长幅度较大。22 年公司分别实现营业收入、归母净利润 24.62 亿元、1.37 亿元,同比下滑 14.87%、29.01%,主要系连锁门店疫情期间经营受损严重,经销商订单量下降所致。23 年一季度公司分别实现营业收入、归母净利润 2.16 亿元、-0.64 亿元,同比下滑 28.74%、100.57%,主要系今年端午节较上年有所推迟,客户订单金额暂未划入一季度报表收入端。合同负债方面,公司 23Q1 实现 4.13 亿元,环比大增 3.37 亿元,反映公司端午节订单量充足,经销商对端午期间粽子需求状况较为乐观。

公司业务

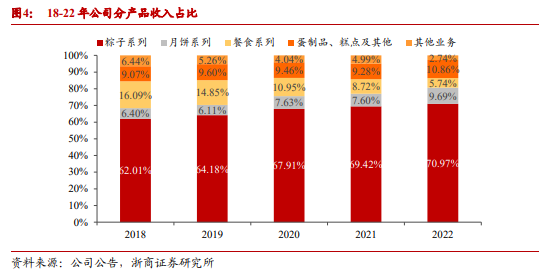

公司产品结构以粽子为核心,月饼系列实现快速增长。公司已形成以粽子为主导,集月饼、汤圆、糕点、蛋制品、其他米制品等食品为一体的产品群。具体来看,1)粽子系列:22 年营收同比-12.97% 至 17.47 亿元,营收占比保持七成左右,为公司核心收入来源。2)月饼系列:22 年大环境干扰下公司月饼品类实现逆势增长,同比 +8.53% 至 2.39 亿元,占比同比 +2.09% 至 9.69%,未来有望发展成为公司第二增长曲线。3)餐食系列:受疫情影响最为严重,22 年营业收入同比下降 43.95% 至 1.41 亿元,占比下滑 2.98pct 至 5.74%,主要系公司多数门店在疫情爆发期被迫暂停营业,销售金额大幅下降。4)烘焙板块:公司烘焙板块22 年同比-0.30% 至 2.67 亿元,占比小幅增长 1.59% 至 10.86%,仅次于粽子系列。

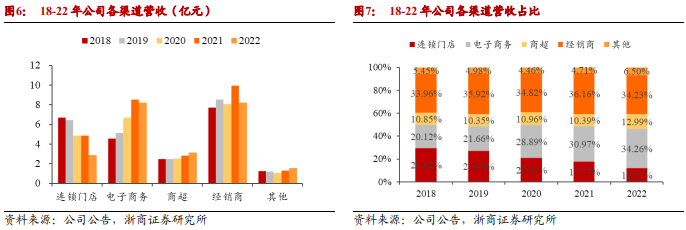

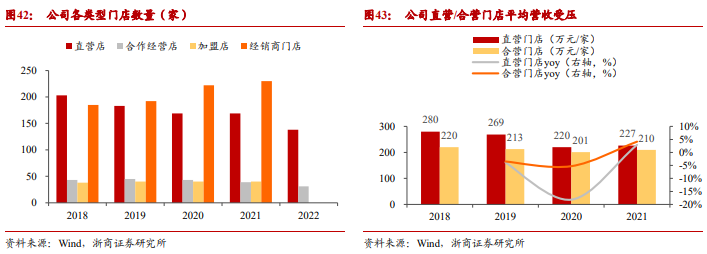

[[@pay@]] 公司渠道布局全面,电商渠道贡献最大收入。1)连锁门店:22 年营收同比下降 41.09% 至 2.88 亿元,收入占比同比-5.76pct 至 12.01%,主要系疫情因素导致公司多地门店暂停营业。2)电子商务:22 年线上渠道营收同比下降 3.58% 至 8.21 亿元,主要系疫情期间多地物流受阻,无法发货;营收占比同比 +3.29pct 至 34.26%,超越经销商渠道成为收入占比最大板块。3)商超:22 年收入为 3.11 亿元,同比 +9.00%,收入占比同比 +2.60pct 至 12.99%,处于稳健增长态势,目前公司主要商超客户包括麦德龙、大润发、沃尔玛、盒马等。4)经销商:22 年收入同比下滑 17.51% 至 8.20 亿元,收入占比同比-1.93pct 至 34.23%,主要系不稳定大环境下公司的经销商订单有所减少。截至 22 年 12 月 31 日,公司经销商数量为 707 家,相比去年同期增长 38 家。5)其他:22 年营收同比上涨 20.18% 至 1.56 亿元,收入占比同比 +1.79pct 至 6.50%,主要是公司积极开发团购和大客户渠道,并成功拓展了与顺丰、泸溪河、五菱等头部企业的合作机会。目前公司与中国石化、八马茶业等企业保持着良好的合作关系,未来将通过定制化产品 + 高端礼盒打造公司面向全国范围内的大客户营销体系。

业务分析

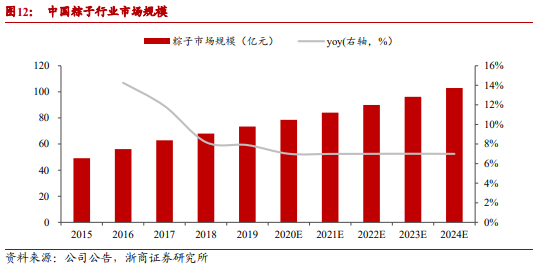

粽子市场规模保持较快增长态势。粽子是我国历史文化积淀最为深厚的传统美食之一,是端午节的节令食物,其消费具备刚性需求。根据公司招股书披露,粽子的市场规模由2015 年 49.16 亿增长至 2019 年 73.37 亿,CAGR 达 10.53%,预计粽子市场规模在 2024 年有望增长至 102.91 亿,2020-2024 年年化增速预计为 7.00%。未来随着国民对传统节日重视程度加深,以及粽子的礼品属性受到越来越多的关注,粽子市场规模将继续呈现稳步上升的趋势。

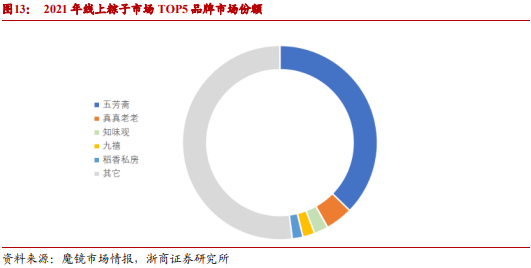

五芳斋为行业龙头品牌。在线上销售方面,根据魔镜市场情报数据,五芳斋在线上粽子市场“一枝独秀”,2021 年市场份额达 37%,销售额达 4.6 亿元,远超其它品牌。2021 年,粽子行业 CR5 为 47%,较 2020 年有所下降,但五芳斋市占率却逆势上升,体现公司线上渠道优势巨大。在线下销售方面,根据公司招股书披露,2019 年端午节期间,商超渠道粽子销售前三名品牌分别是五芳斋、三全和思念,前三名品牌销售金额占比合计超过 65%,市场集中度较高,其中五芳斋同样以绝对的份额优势排名销售第一。

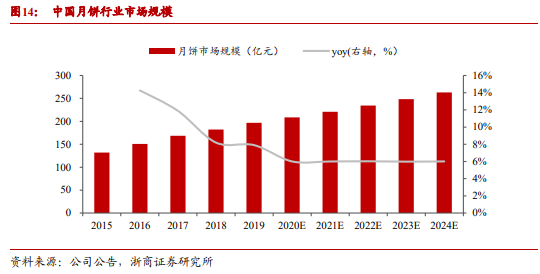

月饼市场规模处于稳步上升期。根据公司招股书披露,受益于月饼礼品及节令的双重属性,月饼市场规模由2015 年 131.80 亿增长至 2019 年 196.70 亿,CAGR 达 10.53%,且未来随着传统文化的传承与发展,以及月饼产品的不断创新,预计 2021 年后三年有望保持 6.00% 的年化增速增长,市场规模将在 2024 年有望增长至 263.20 亿。

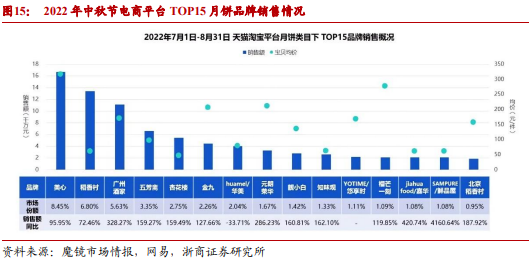

月饼市场竞争格局较为分散,五芳斋市占率已达前五。月饼口味多样化,发展出了广式、京式、苏式等不同类型的传统月饼,各区域流派的知名老字号企业众多,区域性发展特征明显,行业竞争较为激烈。根据2021 年艾媒咨询数据,在月饼品牌选择上,五芳斋名列第四。依托五芳斋中华老字号品牌影响力,公司月饼线上销售快速发展。根据魔镜市场情报数据,2022 年中秋(7 月 1 日-8 月 31 日)淘宝天猫平台月饼市场前五名品牌市场份额合计占比为 26.98%,五芳斋市场份额为 3.35%,排名第四。

公司展望

公司23Q1 合同负债金额表现优异,环比大增 443.42% 至 4.13 亿元,主要系端午节叠加 618 大促,经销商下单备货积极,打款率较好,有效保证了旺季销售。6 月销售数据将会为公司带来新的催化。同时,由于今年端午节(6 月 22 日)与 6·18 大促的开始时间相距较长(以天猫为例,618 大促预热开始日期为 5 月 24 日),大约为一个月,预计公司将有更充足的时间进行备货以应对较大的市场需求,断货可能性有所降低。

公司已通过成立五芳斋(浙江)食品供应链有限公司来探索零售+ 餐饮一体化的连锁加盟模式,并从 “以餐饮业务为主” 转变为 “以新零售 + 轻餐饮为主”。该模式将在未来作为五芳斋核心业态进行业务拓展,后续若模式论证成功会继续通过加盟模式全国范围内的稳健扩张。22 年公司在该模式下已成立 1 家 “中华节令食品 + 伴手礼” 的 “节伴” 门店,该门店模式从产品 + 运营方面均作出了创新尝试,品类矩阵拓展至小部分线上渠道产品 + 多种以 “即烹”、“即食” 为卖点的新产品品类。因此,区别于市场担心公司连锁板块所造成的亏损会进一步拖累整体净利率,认为,公司已步入新连锁模式转型的初级阶段,“缩、转、关” 策略顺利落地,伴随后续店型的持续优化和终端需求的恢复,预计 23 年公司连锁门店有望实现盈亏平衡。

粽子产品打造品牌矩阵,实现全消费层级全渠道覆盖,进一步巩固竞争优势。针对粽子产品,公司进一步巩固现有优势,打造“五芳斋”+“鸡牌”+“嘉湖细点” 三大品牌矩阵,覆盖线上 + 线下全渠道,B 端 +C 端全覆盖;高端到低端全消费层级,加深粽子产品的护城河,提升市占率和渗透率,进一步扩大市场规模,依托公司渠道的优化和拓展实现公司第一成长曲线的再升级:

1)五芳斋品牌:具备较好的品牌力和知名度,主要发力中高端市场,B 端 +C 端同时布局和发力,线上 + 线下全渠道进行覆盖,是公司核心主力品牌;

2)鸡牌:当前仍在培育期,是具备一定品牌知名度的老品牌,当前主要以团购B 端为主,后续将陆续布局 C 端市场,线上 + 线下全覆盖,主要发力中端市场;

3)嘉湖细点:当前仍以线上电商渠道为主,以团购渠道为主,主要发力中低端市场。

提升非棕产品的占比,通过多元化产品战略和快速产品创新,突破品牌固有的粽子认知,成为具备多元化产品的节令烘焙食品品牌,打造公司的第二增长曲线。

1)月饼:其月饼细分品类22 年逆势增长 +8.53%,18-22 年 CAGR 为 11.40%,市占率已上升至行业第四。公司自 16 开始进入月饼行业,目前以四层流心糯月饼为核心品项打造差异化优势,依托公司强大的品牌力、渠道力和打造大单品能力实现快速发展。除月饼以外,目前公司发展潜力优秀的新品类还有:2)绿豆糕:公司荣获中国品牌网发布的“绿豆糕行业十佳品牌排名” 第三名,并在 23 年年货节 “匠心好年味” 首播之日即销售过万;3)咸鸭蛋:咸鸭蛋与粽子同为端午节期间的传统节令美食,五芳斋咸鸭蛋产品拥有上乘养殖环境+ 农家地道传统工艺两大竞争优势,且已通过在哔哩哔哩发布新颖广告顺势破圈,吸引了一定的关注度。咸鸭蛋细分品类市场规模较大,具备一定的发展空间。可以看出,公司推出新品或新口味的速度较快,且市场反馈良好,说明公司有能力在稳固粽子基本盘的同时,利用其所积累的高消费者认知度和成熟渠道推力顺势发展其余产品,稳固并扩大公司在长期发展中的竞争力和竞争优势。

预计公司2023 年-2025 年实现收入分别为 31.84、37.70、43.43 亿元,同比增长分别为 29.32%、18.40%、15.20%;预计 2023-2025 年实现归母净利润 2.34/2.95/3.80 亿元,同比增长分别为 69.97%/26.36%/28.56%。预计 23-25 年 EPS 分别为 2.27/2.87/3.69 元,对应 PE 分别为 23.62/18.70/14.54 倍。23 年给予 30 倍 PE,目标市值 70 亿左右。当前仍有空间,首次覆盖,给予“买入” 评级。

报告来自:

风险提示:本文中提及的相关个股基于公开数据和智能算法生成。是自动采集最新动态、大新闻,并且自动根据上市公司的经营情况自动匹配,只做列表跟查询之用,仅供参考。投资者应独立决策并承担投资风险。

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。