理想汽车历史财务/交付/融资数据汇总

这两天抽空把理想汽车的公告大致都看了一遍,把历史的各种数据完整的整理了一下,这里分享给大家。目前只研究了理想的数据,所以还无法讲三傻进行数据对比,后续把三家数据都研究一遍,再发一遍对比文章。

1、核心节点:

2015 年 7 月 - 理想汽车成立

2019 年 12 月 - 理想 one 交付

2020 年 6 月 - 理想 one 交付超过 1 万台

2010 年 7 月 - 理想汽车 IPO

2021 年 4 月 - 理想 one 交付超过 5 万台

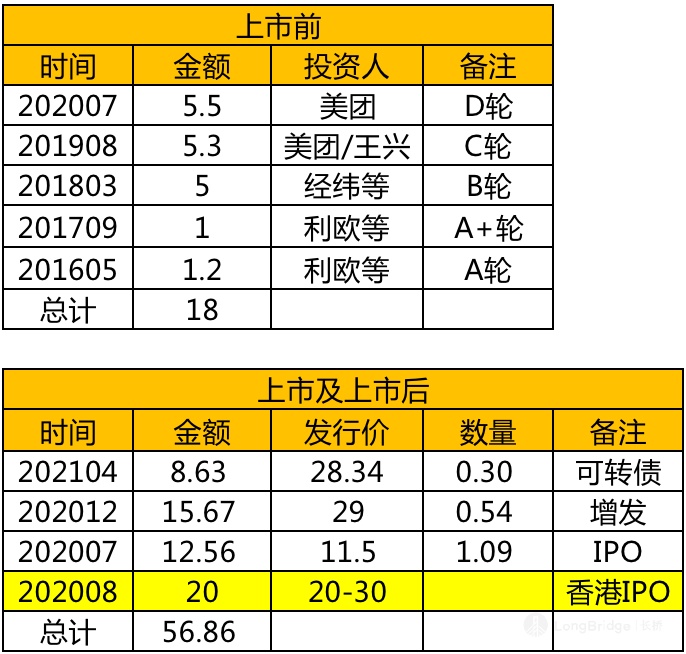

2、融资数据-ipo 前融资只提供关键融资轮次

注 1:除掉融资金额比较小的轮次,ipo 前总计融资大约 18 亿美金左右。

注 2:黄色部分为香港 ipo 预估数据。不算香港 ipo 融资,ipo,FPO,可转债三次融资总额 36.86 亿美金,如果算上 8 月份香港上市预估的融资额,上市及上市后融资总额差不多在 57 亿美金(370 亿人民币左右)。

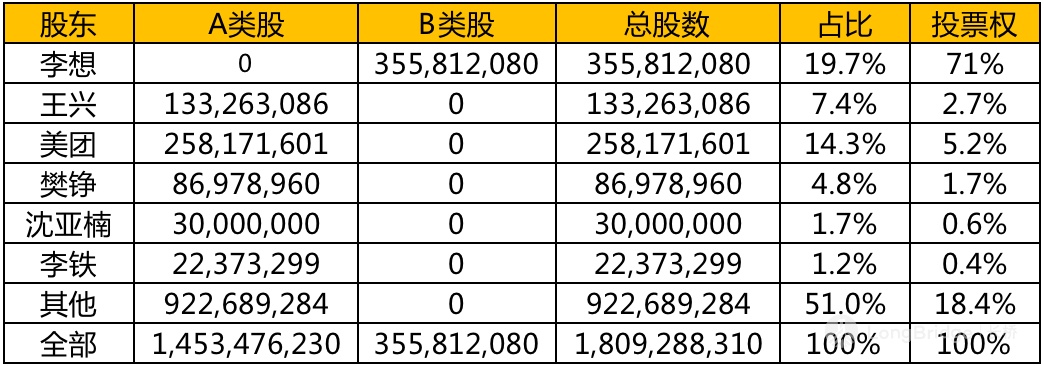

3、股权结构(2020 年底)

注 1:图中为普通股数量,1ADS=2 普通股,也就是总 ADS 数量为 9.05 亿股。

注 2:樊铮,理想汽车联合创始人,也是泡泡网/汽车之家联合创始人,是李想历次创业的合伙人。沈亚楠,理想汽车总裁。李铁,理想汽车 CFO。除李想外,高管持股 7.7%。

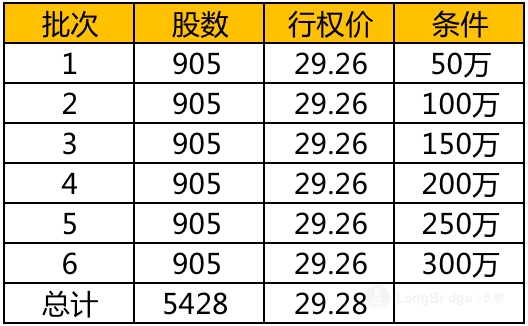

4、CEO 股权激励

注:2021 年 5 月,理想汽车董事会批准了对 CEO 李想的期权激励计划,期权总额大约 5428 万股(ADS),行权价 29.28 美金/股,分 6 批解锁,解锁条件如上图(比如第一笔 905 万股,在理想汽车连续 12 个月总销量达到 50 万台时生效)。另外此次期权授予是立即归属,也就是 5428 万股马上会记到李想名下,但是不具有投票权,分红权,解锁后才具有投票权,分红权。个人觉得此次期权授予还是合理的,虽然给的数量很高,但是解锁条件也极其的严苛,如果理想汽车真能达到这个销量,股东的这 5% 的股权稀释是完全值得的。

5、历史交付数据/门店/维修中心

2019 年交付:973 台

2020 年交付:32624 台

2021 年交付:30154 台(6 月底),预计全年 9 万台左右。

2021 年 6 月底门店数量 97 家,7 月 20 天时间已开 9 家,按这个速度,预计年底门店数接近 200 家。

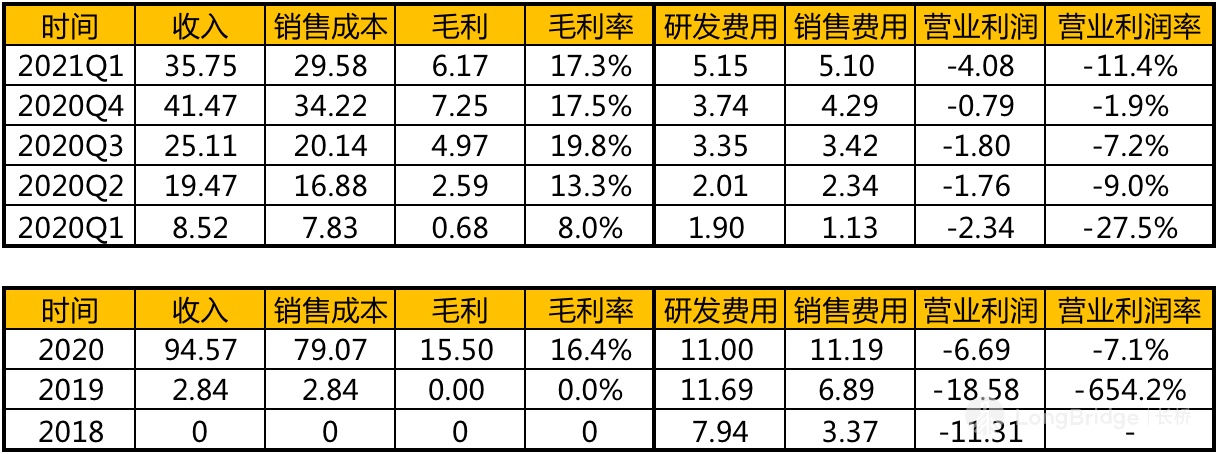

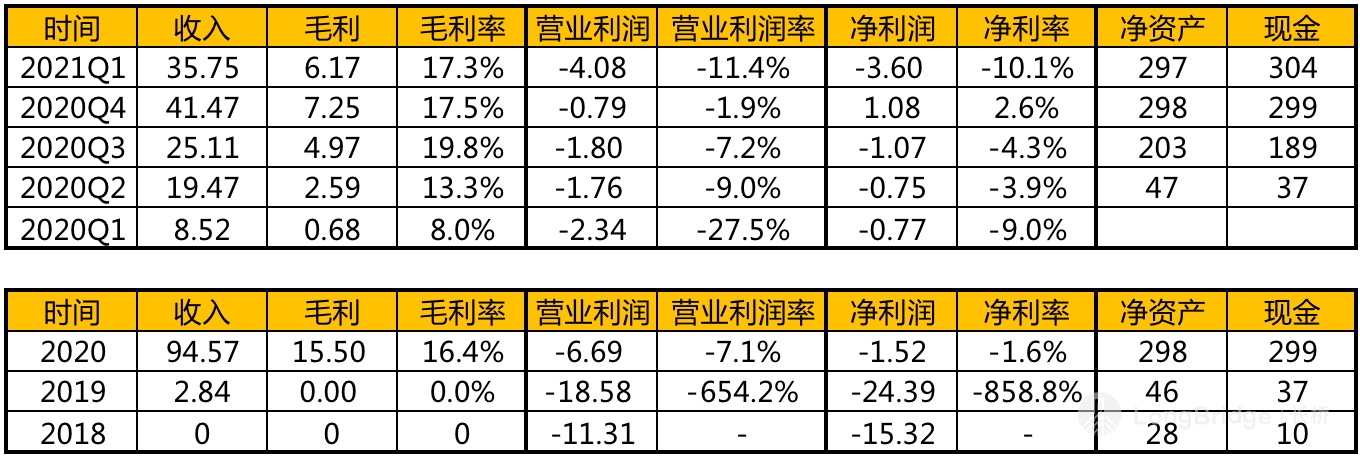

6、收入/毛利

目前收入 95% 以上都来自于车辆销售,整车毛利率 17% 左右。如果按今年 9 万台的销售量来预估,今年收入预计在 260 亿左右,相对去年同比增长 174%。

7、研发费用/销售费用/营业利润

2018 年-2021 年 Q1,总研发费用 36 亿,总销售费用(市场 + 行政)27 亿,总营业利润亏损 41 亿。三年多亏损 40 亿出头,干出目前这个销售规模和品牌口碑,在头部公司中绝无仅有,可以看出理想对费用的严格把控能力和公司效率都相当高。

8、净利润/净资产/现金

净利润看看就行,看营业利润更有说服力,因为净利润包含有利息收入等其他非业务因素。现金这块重点看,截止 Q1 账上现金 304 亿,算上 4 月份的 8.63 亿美金(56 亿人民币)可转债,截止到目前账上现金大约在 360 亿人民币左右,如果 8 月份香港 ipo 能募资 20 亿美金(130 亿人民币),那么在 Q3 理想汽车大约拥有 490 亿人民币左右的现金储备。

总结:本文主要从数据层面,将理想汽车的方方面面数据直观的呈现出来,抛开产品因素,仅从数据上看,大家大概就能看出理想的一些优势。理想的成本控制和效率,以及销售上量速度,都是数一数二的。如果再加上理想的产品能力和资金储备,个人觉得在造车新势力里面至少是进入了下一轮。到目前这个阶段,现金储备不足的新势力基本晋级到下一轮的概率不大,因为招募到最多,最好的人才,新车上市数量和速度,快速扩张产能,广告营销等等都需要海量的资金,而理想,蔚来,小鹏目前先机,资金,产品都具备优势,其他的新势力想翻盘很难。

$理想汽车(LI.US) $蔚来(NIO.US) $小鹏汽车(XPEV.US) $特斯拉(TSLA.US) $比亚迪(002594.SZ)

本文版权归属原作者/机构所有。

当前内容仅代表作者观点,与本平台立场无关。内容仅供投资者参考,亦不构成任何投资建议。如对本平台提供的内容服务有任何疑问或建议,请联系我们。