現金流量表:資金流入與流出全解析

現金流量表記錄企業現金的流入與流出,有助於把握流動性、管控支出,併為投資決策提供有力支持。

要點速覽:

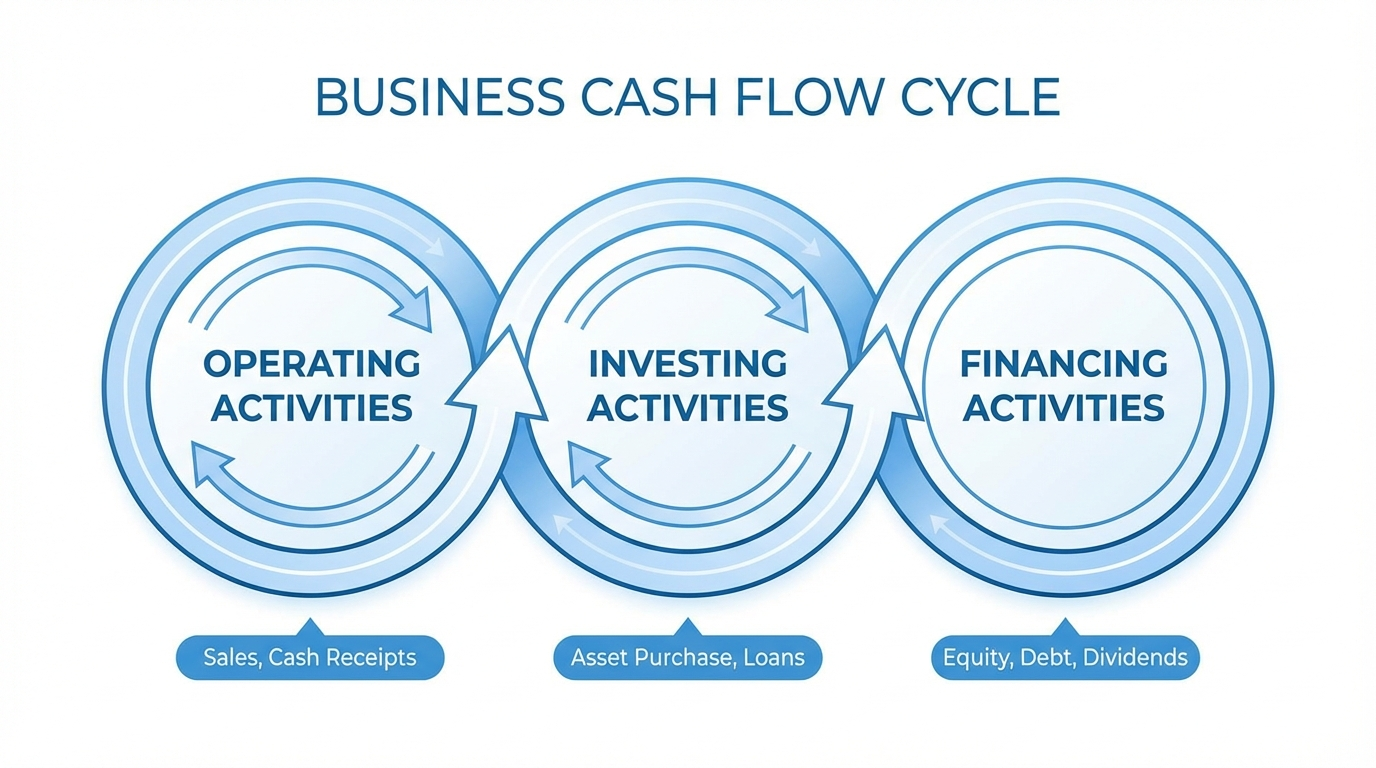

現金流量表通過三大核心類別——經營活動(主營業務)、投資活動(資產買賣)、融資活動(債權和股權交易)——追蹤企業現金的實際流入和流出。與利潤核算不同,現金流量表揭示的是公司手頭可用的真實現金水平,幫助企業更好地管理流動性,同時為投資者評估企業財務健康度提供依據。

清楚瞭解資金的來源與用途是實現財務成功的根本。一份現金流量表通過追蹤經營、投資和融資各項活動中現金的真實流動,提供這些關鍵信息。利潤表或許能展示盈利能力,但只有現金流量表才能清晰反映公司是否擁有足夠現金滿足當下償付需求。

對於在新加坡、美國和香港市場交易的投資者來説,熟悉現金流量表尤為重要。這份報表幫助你評估考慮納入投資組合的企業財務健康狀況。哈佛商學院在線表示,現金流量表起到連接利潤表和資產負債表的橋樑作用,全面揭示企業的財務流動性。長橋證券為投資者提供了 金融教育資源,幫助你理解關鍵財務概念。

什麼是現金流量表?

現金流量表是一份財務報告,詳細記錄了在某一特定期間(通常為一個月、一個季度或一年)內公司現金的流入與流出。企業金融學院(Corporate Finance Institute)指出,這份報表直觀反映了資產負債表科目及利潤的變化如何影響現金及現金等價物餘額。

區別現金流量表極具價值的關鍵在於它側重於實際現金交易,而非會計利潤。一家公司即便在利潤表上顯示盈利,同時有可能現金儲備危險地低。這是因為利潤表在收入確認時未必收到現金,而費用發生時也未必已經支付現金。

為什麼現金流比利潤更重要

以製造業公司為例,簽下大額合同後立即確認收入,但客户要求 90 天賬期,而公司需立刻採購原料和發放工資,這時賬面有利潤,卻可能面臨現金危機。對投資者來説,分析企業的現金流量表有助於甄別真正財務穩健的企業。那些經營活動持續產生正現金流的公司,往往具備可持續的盈利模式。

現金流量表的三大核心結構

每份現金流量表會把現金流歸為三大類別,各自反映公司現金獲取與使用的不同方面。FloQast 的研究指出,這三部分共同構成企業財務健康的全貌。

經營活動:企業運轉的核心

經營活動部分展現公司主營業務相關的現金流變動。本欄內容回答了“企業能否憑主營業務帶來現金?”這個根本問題。

常見項目有:來自客户的現金收入、支付給供應商的貨款、發放工資、支付債務利息和税款等。

健康的公司通常在經營活動項下表現為正現金流。Bench Accounting 認為,此數據體現了公司是否可以在不依賴外部融資或資產出售的情況下實現自我維持。

投資活動:擴張與資產運營

投資活動部分記錄與長期資產購置、處置相關的現金流,反映公司投資未來增長的力度。

包括購買或出售地產、設備、廠房、股票、債券,以及發放或收回貸款等。

這裏現金流為負並不一定是壞事。高速成長期的公司因購置設備或擴建生產能力,往往表現為負值。

融資活動:資本結構和回報

融資活動涵蓋公司與所有者、投資者、債權人間的現金變化,説明公司如何籌資及向利益相關方分派資本。

常見的有發行新股、回購股票、增加借款、償還本金和派發股息等。

成熟公司在償還債務和回報股東時,融資現金流常年為負;而快速擴張的公司可能通過股權或債務融資,表現為正現金流。

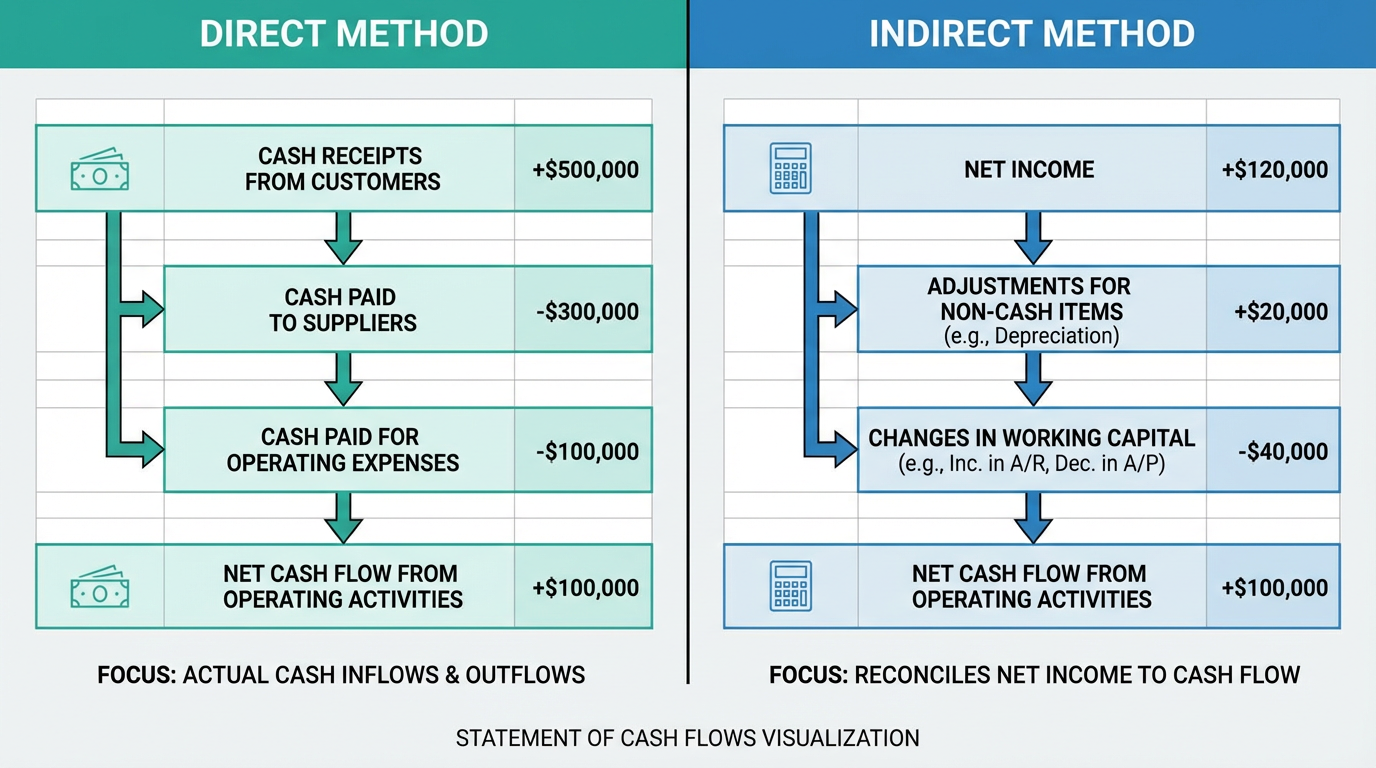

現金流量表的編制方法

企業通常可以採用兩種公認方法:直接法和間接法。二者在投資和融資活動的結果完全一致,只是在經營活動現金流的呈現方式上有所不同。

直接法:逐項追蹤現金交易

直接法將所有主要的現金收入和支出科目分項列舉,包括客户回款、採購支付、運營成本、利息和税項。哈佛商學院在線指出,此法能清楚展現現金來源與去向,但多數企業偏好間接法,因其對細節記錄的要求較低。

間接法:以淨利潤為出發點

間接法先以淨利潤為起點,通過加回非現金支出(如折舊、攤銷)、調整營運資金變動(如應收賬款、存貨、應付賬款變動),並剔除投資收益或損失,逐步推算經營活動現金流。

比如,應收賬款增加表明客户欠款變多——收入已確認但現金未收到;此時,間接法會將這部分自淨利潤中扣除,以反映真實現金狀態。

編制步驟

- 收集本期及上期資產負債表和本期利潤表;

- 利用直接法或間接法核算經營活動現金流;

- 依據長期資產項目變動識別投資活動;

- 根據債務、股權及分紅項目確定融資活動;

- 合計三部分,計算淨現金變化額;

- 核對淨變動額與實際現金餘額變動是否一致。

如何閲讀與解讀現金流量表

熟悉現金流量表的閲讀與分析,是投資者評估潛在投資機會的必備技能。

關鍵指標

自由現金流 是指企業在扣除資本性支出後的可自由支配現金,用經營活動現金流減去資本開支計算。為正時説明公司有資金可用於擴張、償還債務或回報股東。

現金流利潤率(Cash flow margin) 衡量公司將銷售收入轉化為現金的能力。用經營現金流除以總收入得出。利潤率越高,資金轉換效率越好,但不同行業有所區別。

經營現金流比率(Operating cash flow ratio) 該比率用經營現金流與流動負債相除,若超過 1.0,説明企業短期流動性較強。

風險信號

經營活動現金流持續為負通常是潛在風險信號,特別是跨期多次為負時。若淨利潤與經營現金流差異較大須重點留意,這可能暗示公司採用了激進的收入確認。若公司運營高度依賴融資活動補貼,表明其商業模式缺乏可持續性。

利用現金流量表優化投資決策

無論投資股票、房地產投資信託(REITs)、交易型指數基金(ETF)等各類產品,現金流分析都為其他財務指標提供了有力補充。

評估公司質地

經營現金流持續強勁且穩定的企業,通常意味着更高的投資價值。這類企業能夠依靠主營業務自身創造現金,而非依賴財務操作或出售資產。在多市場選股時,優先考慮經營現金流多年為正並持續增長的公司。

若公司經營現金流遠超資本開支,財務靈活性更強,面對業務擴張、週期波動或股東回報更具主動性。

行業特性

不同行業現金流結構各有特點,例如科技型公司經營現金流高、資本開支低,而製造業和 REITs 則需長期大量資本投入。藉助 實時行情數據 平台,投資者可在行業內部橫向對比現金流表現。

現金流與估值

傳統估值方法聚焦盈利倍數,但基於現金流的估值同樣價值突出。貼現現金流法(DCF)以預期未來現金流預測公司內在價值,不受市場情緒影響。那些強勁現金流且估值合理的企業,往往具備較高投資吸引力。

關於現金流量表的常見誤區

提示: 儘管整體正現金流通常是利好,但現金流來源同樣重要。有的公司通過出售資產或舉債也可展現正現金流,但若經營現金流持續為負,仍需高度警惕。

許多投資者將現金流量表當作複雜的會計報表,其實只要理解其基礎結構,任何人即便無會計學歷也能從中獲得寶貴洞察。

另一常見混淆是將利潤等同於現金流。利潤屬於會計概念,現金流是貨幣的實際流動。某些盈利企業會因缺現而倒閉,而虧損公司有時也能持續正現金流。

常見問題解答

現金流量表和利潤表有何不同?

利潤表依據權責發生制,按收入和費用發生時期記賬;現金流量表僅記錄現金實際流入和流出,反映企業真實資金動向。

盈利企業會出現負現金流嗎?

會,特別是在成長型企業常見。若公司為客户提供慷慨賬期、庫存積壓或大規模投資設備、廠房,即便有利潤也可能現金淨流出。

投資者多久應查看一次現金流量表?

投資者評估上市公司時,每季度及每年查看現金流量表,一般能有效把控企業表現。對比多期報表更便於識別趨勢。

計算現金流時為何要加回折舊?

折舊屬於非現金支出,雖減少賬面淨利潤,但實際上並無現金流出。故間接法會將折舊加回,以還原經營活動的實際現金創造能力。

總結

掌握現金流量表,可助投資者做出更明智的財務決策。現金流量表通過記錄經營、投資和融資活動中的實際現金流動,揭示企業的真實財務狀況。與易受會計政策影響的利潤表不同,它為公司的現金創造力提供有力證明。

現金流分析為跨市場投資提供了重要參考。那些經營活動現金流穩健、持續的企業,往往具備更高投資價值。

學會閲讀與解讀現金流量表,是投資人評估新加坡、美國與香港等多市場機會的基礎。下載 長橋證券 APP 獲取企業財報與行情數據,深入學習 更多投資核心知識。