ETF 申購費用:投資者常忽視的隱性成本

ETF 創建費、買賣價差和溢價可能悄然侵蝕投資回報。以下是新加坡 ETF 投資者應瞭解的各項成本明細。

TL;DR: 交易型開放式指數基金(ETF)因低成本而備受推崇,但除管理費率外,還存在一些“隱形”成本,可能在不知不覺中侵蝕你的實際收益。理解 ETF 的申購費、買賣價差,以及授權參與者的機制,有助於你做出更精打細算的投資決策。

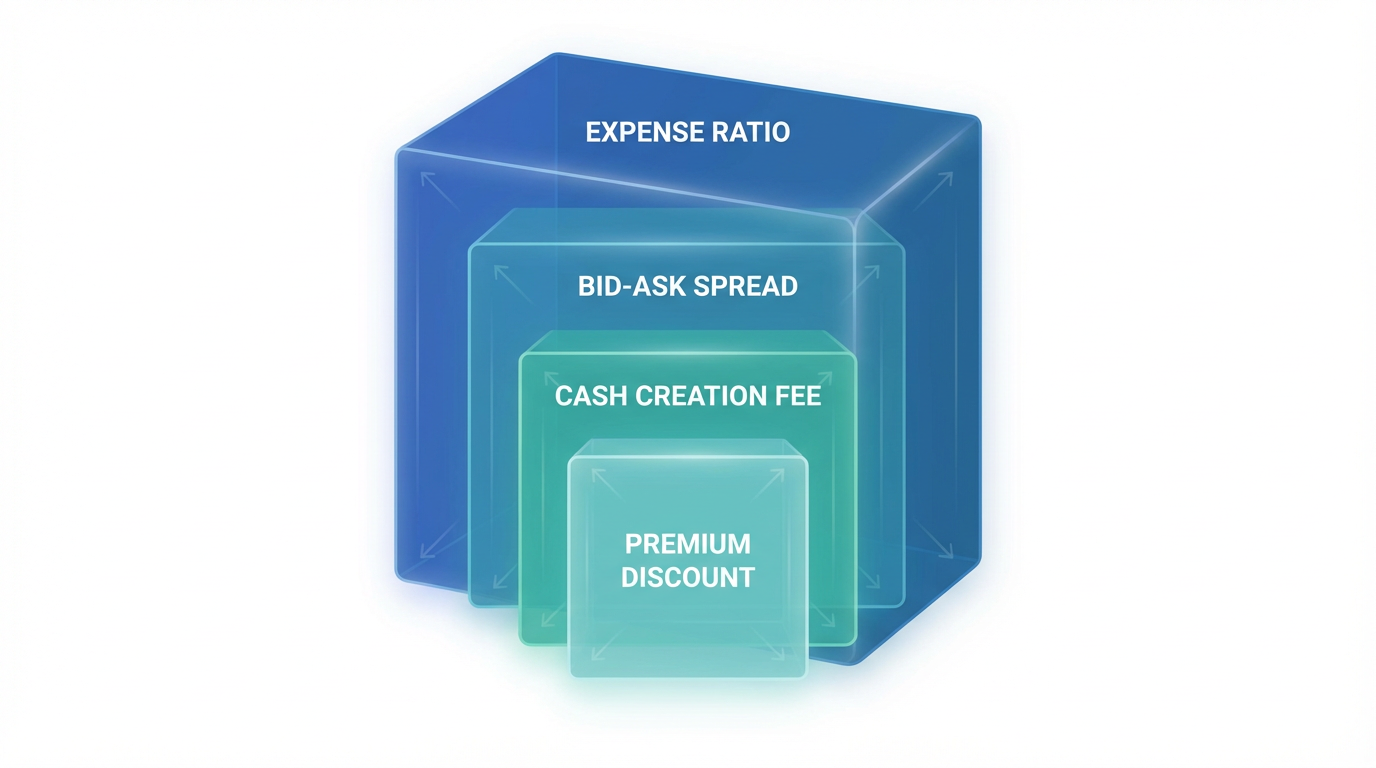

在評估某隻 ETF 時,大多數投資者首先關注的就是管理費率。這個數據簡潔、一目瞭然、易於比較,也總是在基金資料頁的醒目位置。但實際上,ETF 的總持有成本遠不止於此。ETF 的申購費、贖回費、買賣價差,以及淨值 (NAV) 的溢價/折價,都會影響最終回報。對於在新加坡配置美股、港股或本地市場 ETF 的投資者,理解這些費用結構,能夠讓你的投資組合更高效地控制成本。

ETF 申購與贖回機制簡介

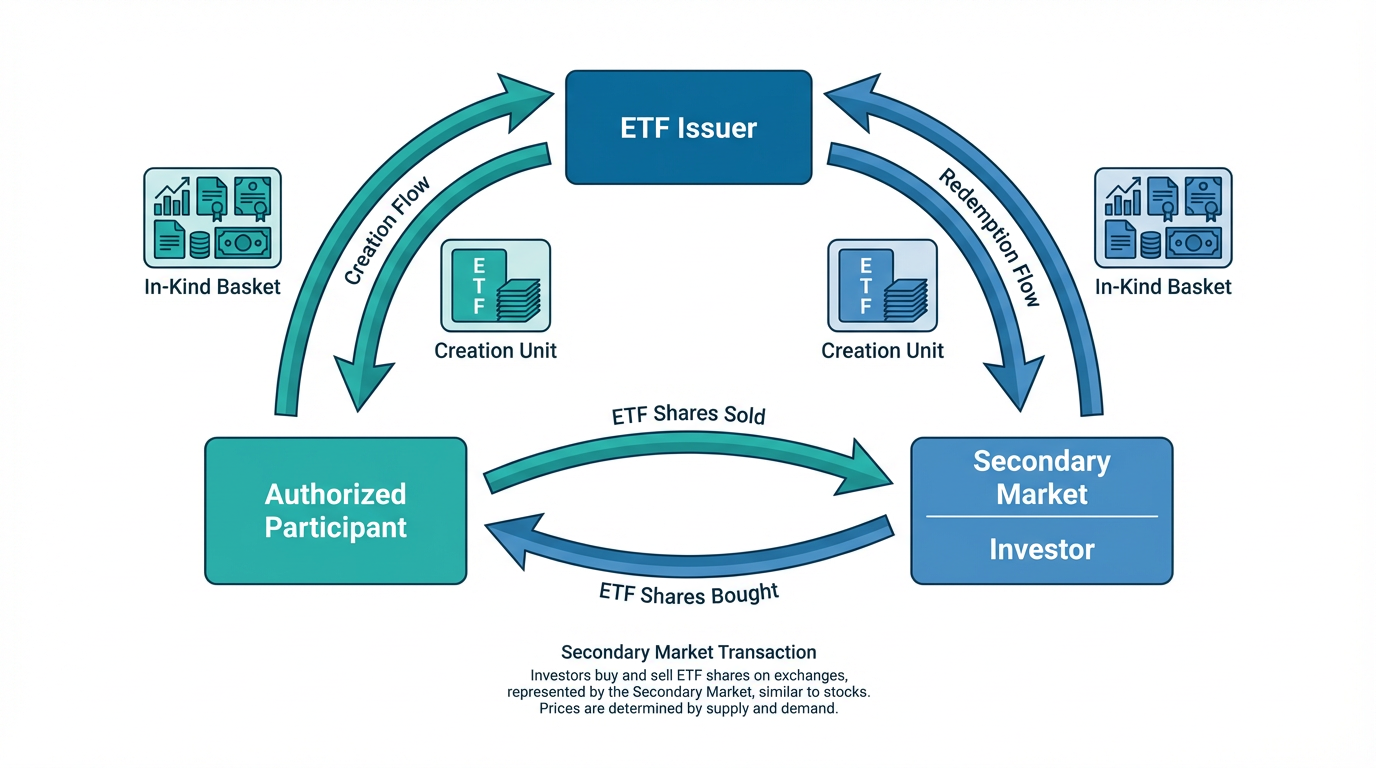

在細拆 ETF 相關費用之前,先認識一下 ETF 份額是如何產生的,會讓你對底層機制有更清晰的理解。ETF 與個股或共同基金不同,採取了獨特的機制,確保市場價格始終緊密跟蹤其標的資產的價值。

授權參與者的角色

授權參與者(Authorised Participants,AP)通常是大型金融機構,如主要銀行或券商,與 ETF 發行方有正式合作協議。只有 AP 可以在基金一級市場,按申購單位(通常每單位為 25,000 至 200,000 份)的規模,直接創建或贖回 ETF 份額。這一批量數據由投資公司協會提供。

當 ETF 市場價格高於淨值時,AP 會組合買入標的證券並交付給 ETF 發行方,從而獲得對應的申購單位,這些份額隨後在二級市場出售,將價格拉回淨值附近。若 ETF 價格低於淨值,則過程反向。這種套利機制確保了 ETF 價格的高效運作,但相應地也帶來了費用。

實物申購與現金申購

大部分 ETF 的申購是實物申購,即 AP 交付實際的標的證券,而不是現金。這種方式更加高效,也能保證 ETF 的税務優勢,因為基金不需要為了資金流入賣出持倉。而現金申購則常見於債券 ETF 或市場劇烈波動時,需要基金自己去買入標的資產,相應地產生額外交易成本,這部分通常由申購費承擔。

理解 ETF 申購費

ETF 申購費是 AP 在基金一級市場創建或贖回申購單位時,由 ETF 發行方收取的費用。根據基金資產類型、成分籃子複雜程度,以及採用實物還是現金申購的方式,這類費用大致在 0.01% 至 3.00% 之間波動。

固定申購費與浮動申購費

申購費用通常有兩種形式:

- 固定費用:每次申購或贖回時收取固定金額,與交易規模無關。

- 浮動費用:按交易規模比例收取,通常適用於超出一定資產規模的大額申購。有些 ETF 管理人在基金規模未超 5000 萬美元時會豁免浮動費用。

對於現金申購情況,申購費用會更高,因為基金需為 AP 代為完成標的資產的買賣。例如,一隻低換手率的指數型 ETF,年管理費率僅 0.04%,但若發生一次現金申購,額外的單筆申購費用可能高達 0.12%~0.15%。

申購費用會影響普通投資者嗎?

普通投資者不會直接承擔 ETF 申購費用。你不是 AP,買 ETF 時是在二級市場向其他投資者購買,而不是去找基金髮行方申購。

但申購費依然會間接影響你。如果 AP 的申購/贖回成本較高,他們會在報價中體現出來,導致你實際交易時看到的買賣價差更大。而且隨着基金運營成本的上升,長遠來看也可能反映在管理費率的調整中。

直接影響投資者的各項費用

雖然申購單位的申購費主要影響機構,但下面這些日常費用,每一位 ETF 投資者都需正視。

管理費率

管理費率,也稱為總費率(Total Expense Ratio, TER)或運營費用率(Operating Expense Ratio, OER),即基金每天從資產中按比例扣除的管理及運營開支。這費用體現在你最終的淨回報裏,不會作為單獨賬單收取。

根據投資公司協會數據,至 2025 年,指數型股票 ETF 的平均管理費大約為 0.14%,指數型債券 ETF 則在 0.09% 左右。例如,每投資 1 萬美元,0.20% 的管理費意味着一年需承擔 20 美元費用。

提示: 管理費長期是複利消耗。如果假定年化回報 4%,僅 0.5% 的管理費差別,20 年下來 10 萬美元資產就會少賺約 2 萬美元。

買賣價差

買賣價差是指買方願意出的最高價(買價)和賣方願意接受的最低價(賣價)之間的差距。這項費用在券商賬單上看不到,但卻隱藏在每一筆成交價中。

流動性極強、跟蹤美股主流指數的 ETF,其買賣價差往往低於 0.01%;而主題類、小眾 ETF,價差可能高達幾個基點甚至更多。短線交易者更應關注價差,而不僅僅只看管理費。你可以選擇限價單,尤其在開盤收盤階段價差波動較大時,更好地控制成交成本。

相對淨值的溢價與折價

ETF 在盤中可能高於(溢價)或低於(折價)其資產淨值交易。溢價買入代表你花得比標的資產真實價值更多,折價賣出表示以低於資產價值的價格換出份額。AP 的套利機制能保持大多數高流動性 ETF 溢折價幅度很小,但在極端行情或跟蹤冷門資產時,溢折價有放大的風險。

你可以在 ETF 發行方後台或行情平台上查詢溢折價的數據。長橋證券行情服務 支持你實時追蹤 ETF 價格和市場走勢。

券商佣金

券商佣金屬於完全獨立且直接可見的成本。若你採用小額高頻投資,佣金在每筆交易中所佔比例就尤為關鍵。在啓動定投或頻繁交易前,務必核算平台實際費率。你可以查閲 長橋證券資費標準,對新加坡、美股和港股等市場的佣金結構一目瞭然。

這些費用如何疊加?實際情境分析

以一名新加坡投資者定期投資美股 ETF 為例。每次買入都要涉及券商佣金、當時的買賣價差,以及持有期間按日計提的管理費。若 ETF 的流動性較低且用市價單成交,其綜合費用甚至可能高於廣告中的管理費率。

長期投資者最需警惕的是管理費率的複利消耗;高頻交易者則買賣價差才是成本核心。瞭解自己的投資習慣,能幫助你判斷究竟哪項成本最需關注。

小貼士: 同指數下不同 ETF 時,切忌只盯着管理費率。還應仔細比較成交量、典型買賣價差,以及 ETF 份額與淨值的偏離情況。

ETF 與其他投資結構對比

整體來看,ETF 在新加坡市場的持續運營成本通常低於單位信託(共同基金)。單位信託的總費率經常在 0.50%~1.50% 甚至更高,且不少產品在申購環節會收取高達 5% 的初始銷售費。此外,ETF 結構間的税務差異同樣值得留意。新加坡投資者如持有美籍 ETF 且資產超 6 萬美元時,要注意美國遺產税對總持有成本的影響。

説明: 本文僅供一般教育用途,非投資或税務建議。如需個案規劃,請向專業人士諮詢。

長橋證券產品概覽頁面 展示了新加坡投資者可配置的全部資產類別。

常見問題答疑

ETF 的申購單位是什麼意思?

申購單位是指一大批量、如 25,000~200,000 份 ETF 份額,僅授權參與者(AP)才能在一級市場直接向發行方申購或贖回。普通投資者只能在交易所二級市場上買賣 ETF。

ETF 申購費會影響普通投資者嗎?

不會直接影響。申購費僅對 AP 收取。但該費用可能影響買賣價差,並長期影響 ETF 的總體費用結構,進而間接傳導到普通投資者。

管理費率和申購費有什麼區別?

管理費率是基金每年向所有持有人收取的、按日從基金資產扣除的運作管理費;申購費是 AP 在一級市場創建/贖回 ETF 大額份額時產生的一次性費用。

如何降低持有 ETF 的總成本?

ETF 的持有成本會受到管理費率、成交流動性,以及 ETF 價格與淨值貼合程度等多因素影響。同時,具體下單方式及券商費用政策也會左右實際交易成本。

雖有上述費用,ETF 總體還划算嗎?

長期投資者來看,依然值得。即便計入買賣價差和佣金,ETF 整體比主動管理的單位信託更高效。關鍵是全面認知各種成本,而不是僅做表面費率比較。

總結

對於追求資產多元化配置的投資者而言,ETF 提供了真正的低成本優勢。但全面的費用結構遠不侷限於管理費率。ETF 的申購費用直接影響價格高效運作的底層機制;買賣價差則是每一筆交易的真實成本;溢價、折價與券商佣金等,共同疊加為你的全週期持有成本。

對於新加坡投資者來説,瞭解每一層成本,有助於長期科學擇基和組合構建。不論你是在 長橋證券平台 篩選 ETF,還是對比不同投資結構,理解每一層費用的出發點,都會讓你做出更明智的投資決策。

金融工具的選用,取決於你的投資目標、風險承受能力、市場判斷及經驗水平。無論選擇哪種方式,都建議充分理解運作機制、風險特徵及交易規則,做好風險管理。你可以通過**長橋投資學堂深入學習投資策略,或直接下載長橋證券 App**進一步探索。