槓桿型 ETF:高風險放大利潤全解讀

槓桿型 ETF 通過實現日內 2 倍或 3 倍的收益,為投資者提供了放大的市場敞口,但其高波動性、收益遞減和複利效應等風險顯著,使其並不適合長期持有。

要點速覽: 槓桿型 ETF(交易所交易基金)通過衍生品,將每日市場回報放大 2 倍或 3 倍。儘管它們有可能帶來可觀的短線收益,但也伴隨着極高的風險,包括波動損耗、虧損放大以及長期價值因複利效應而被侵蝕。這類產品專為熟悉每日重置機制的資深短線交易者設計。

槓桿型 ETF 是當代金融市場中最強大但也最容易被誤解的工具之一。這些專屬基金承諾放大基礎指數的日收益,賦予投資者在無需開設保證金賬户或直接操作衍生品的前提下獲取 “加倍回報” 的機會。然而,槓桿既能放大利潤,也會等比例放大虧損。

據最新市場數據,目前美國上市的槓桿型 ETF 共有 284 只,管理總資產約 1140 億美元。儘管愈發受歡迎,這些產品與傳統 ETF 有本質不同,投資者需要充分理解其運行機制、風險來源及適用場景。本文將詳細闡述槓桿型 ETF 的工作原理、為何長期表現往往與預期有偏差,以及它們在哪些情況下能成為嚴格交易策略的一部分。

什麼是槓桿型 ETF?

槓桿型 ETF 是一種以實現某一基礎指數或資產每日回報倍數為目標的交易所基金。最常見的槓桿比例為 2 倍(2x)和 3 倍(3x),部分基金還提供不同的倍數或反向(做空)槓桿。

與直接持有基礎成分股的 傳統 ETF 不同,槓桿型 ETF 通常使用如總回報掉期、期貨合約等金融衍生品來實現其標稱槓桿目標。為了維持目標槓桿比,這些衍生品頭寸需要每日動態調整。

其核心區別在於 “每日” 目標。如果某指數當天上漲 1%,2 倍槓桿 ETF 理論上會漲約 2%;如果次日該指數下跌 1%,ETF 則下跌約 2%。每日重置的機制對持有周期稍長時有重大影響。

槓桿型 ETF 會與投行簽署掉期協議。例如,一隻跟蹤標普 500 指數的 2 倍槓桿 ETF,可能會簽訂覆蓋其淨資產 200% 的掉期合約。即便基金只有 1 億美元資產,總計將有 2 億美元的標普 500 收益敞口。基金還需配備相應抵押品以支撐這些倉位、對沖對手方風險。

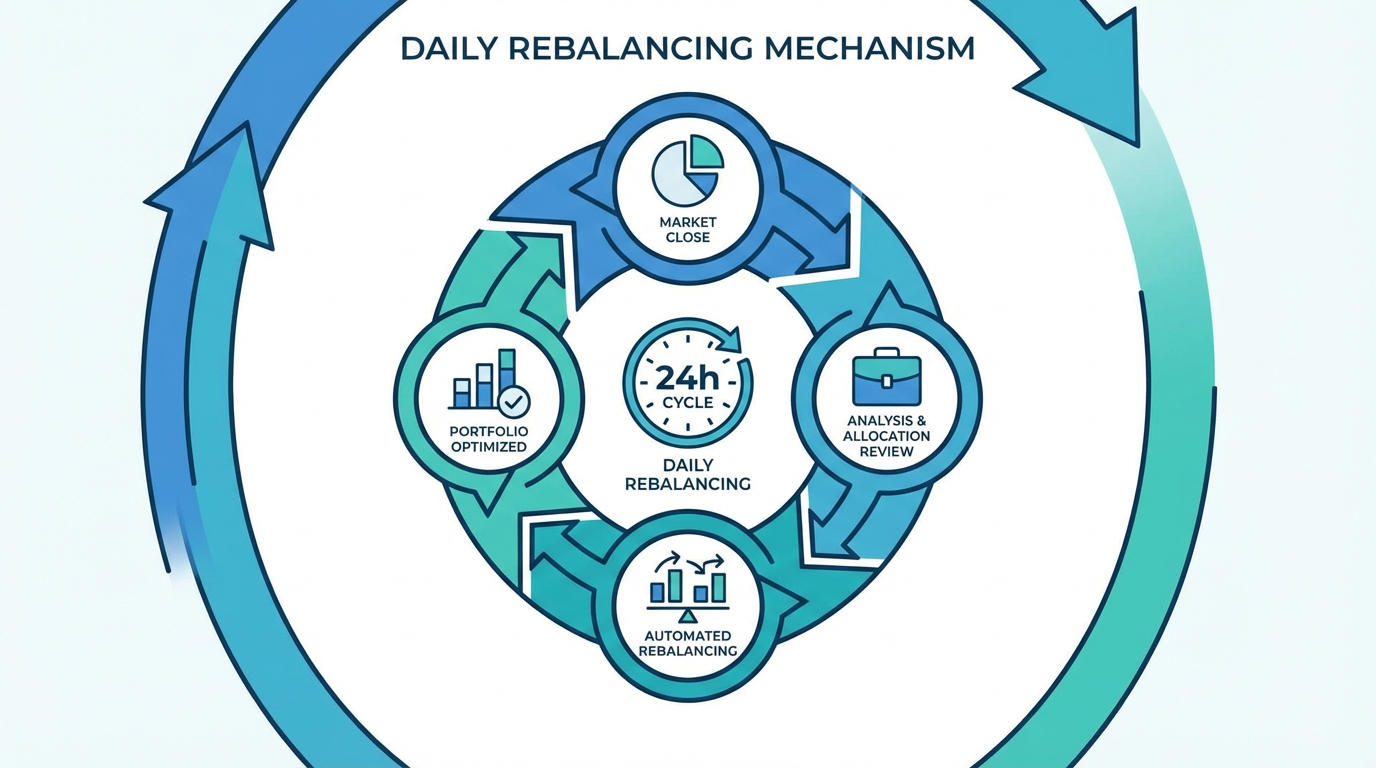

每日再平衡機制如何運作

每日再平衡,是槓桿型 ETF 最重要的標誌性特點,也是其主要風險來源。每個交易日,基金都要按淨資產值重新設定對指數的敞口,確保槓桿比例的準確。

舉個 2 倍槓桿 ETF 的例子,假設初始淨值為 1 億美元。首日建立總額 2 億美元的衍生品多頭倉位。如果當天指數上漲 5%,基金就賺 1,000 萬美元,淨資產變為 1.1 億美元。

收盤後,基金必須再平衡。為了對 1.1 億美元淨資產維持 2 倍槓桿,就需要 2.2 億美元的敞口頭寸,即再加大衍生品持倉。這個過程每天循環上演。

這種每日 “歸零” 機制意味着,基金每天收盤後就將頭寸調整為當前淨值的既定倍數,第二天從新的高點或低點重新開始。這樣的數學結構帶來了路徑依賴性:即每日收益的順序與累計漲跌一樣重要。在單邊趨勢明顯的市場,每日再平衡甚至能帶來超出理論倍數的回報;但在震盪或高波動行情中,機制反而導致 “波動損耗”,不利持有人。

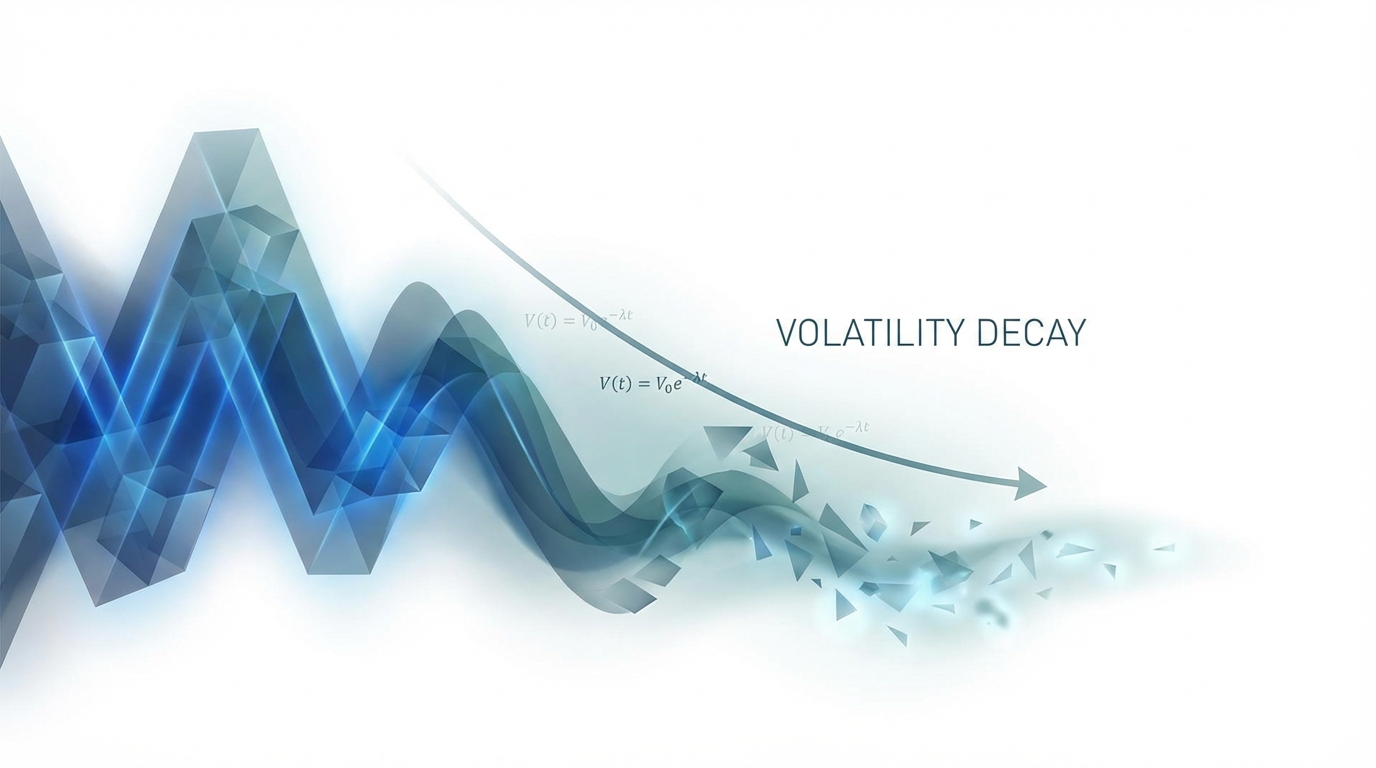

解析波動損耗

波動損耗(Volatility Decay),也稱β滑移(Beta Slippage)或槓桿損耗,是槓桿型 ETF 最常被誤解的現象。其原理是,市場較大波動下,每日複利會使槓桿 ETF 的累計回報長期落後於指數回報的理論倍數。

舉個具體例子:假設某指數初始為 100,分兩天波動如下:

- 第一天:下跌 10%,到 90

- 第二天:上漲 11.11%,回到 100

指數回到原點,漲跌相抵。但對 2 倍槓桿 ETF 來説:

- 第一天:下跌 20%(10% × 2),剩 80

- 第二天:上漲 22.22%(11.11% × 2),80 × 1.2222 = 97.78

指數原地踏步,槓桿 ETF 卻損失了 2.22%。

每日再平衡的效果受市場波動類型影響巨大。持續單邊上漲而波動小,槓桿 ETF 回報可能超預期倍數;單邊下跌時虧損雖快,但因基數遞減未必放大到理論極限。最危險是高波動、震盪市,頻繁爬升與回落間,槓桿 ETF 的淨值會 “被消耗”。這種數學機制決定了,槓桿 ETF 只能短線操作,長期持有績效難如理論所示。

槓桿型 ETF 的主要風險

如欲介入此類產品,務必要全面理解其風險特徵。

損失放大

正如收益倍增,虧損同樣被成比例放大。比如持有 3 倍槓桿 ETF,如果基礎指數當日下跌 10%,你的持倉理論上將下跌約 30%。極端市場環境中,歷史上部分槓桿型 ETF 甚至出現過 90% 以上的跌幅。

路徑依賴

同樣的期末指數,若每日漲跌順序不同,槓桿 ETF 投資者的收益也會大大不同。歷史研究顯示,大部分情況下,長期持有槓桿 ETF 的回報明顯低於指數回報的理論倍數。

費用高於普通 ETF

槓桿 ETF 的費用率通常高於寬基 ETF。市面上的槓桿 ETF,年化費用率約 0.75%~1.00% 甚至更高,而主流被動 ETF 多低於 0.20%。高昂的成本用於衍生品的持有、每日再平衡以及支付對手方等。

對手方與流動性風險

槓桿 ETF 依賴金融機構簽訂衍生品合約,天然事件對手方風險。此外,在極端行情下,槓桿 ETF 可能出現顯著的跟蹤誤差,或以高溢價/大折價交易。

槓桿 ETF 適用場景

基於上述特性,槓桿 ETF 只適合少數具備明確交易計劃的投資者。

槓桿 ETF 專為能夠理解每日重置機制,對短期市場方向有明確判斷,並能全天候 跟蹤市場行情,承受較大波動風險、計劃僅持有數日到數週的專業交易者設計。

典型應用場景包括:經充分分析、短期內有明確方向的事件驅動型交易;順勢短線、擊利用強勢板塊波段行情;美聯儲決議、財報季等特定時間窗口的進出;以及僅持倉一日的日內交易等。

槓桿 ETF 的戰略優勢

儘管風險突出,槓桿型 ETF 在某些條件下有其合理用途。通過它們,短線交易者無需使用期權、期貨等複雜工具,就可實現放大的行情敞口。例如,看好科技板塊短期走勢,可配置 2 倍或 3 倍的 ETF 在幾周內嘗試放大利潤。

槓桿 ETF 還可提升資金效率。比如你只需投入 5000 美元買 2 倍 ETF,即擁有 1 萬美元的敞口,其餘現金還能用於其他機會。在看空市場時,反向槓桿 ETF 還能短期對沖多頭倉位,無需拋售長期持有標的。

常見問題解答

槓桿 ETF 可以長期持有嗎?

理論上可以,但極不建議。由於每日重置與波動損耗,槓桿 ETF 的長期回報大多遠低於理論倍數。歷史數據一致顯示,長持效果與預期大相徑庭。

槓桿 ETF 最多能虧多少?

你可能虧光全部本金。在極端連續下跌的行情中,3 倍槓桿 ETF 理論上價格可以接近於零。槓桿效應會讓虧損速率遠超普通投資工具。

槓桿 ETF 適合新手嗎?

不適合。這類工具需要你充分理解每日再平衡、複利、波動損耗以及主動風險管理。如果不瞭解其原理,損失會極其慘重。

槓桿 ETF 會分紅嗎?

部分槓桿 ETF 會分紅,但金額通常不高且波動非常大。基礎成分股的分紅已經計入每日基金淨值,投資者不應指望槓桿 ETF 獲得穩定的分紅收入。

市場暴跌時槓桿 ETF 表現如何?

在暴跌行情下,槓桿 ETF 的虧損同樣被倍數放大。如基礎指數單日下跌 10%,3 倍 ETF 當天可能跌 30% 甚至更多。若連跌多日,價值會加速縮水。

監管與税收考量

在美國,槓桿 ETF 受證券交易委員會(SEC)監管,監管機構曾多次對其複雜性和散户風險表示擔憂。有些券商要求投資者簽署風險揭示才能購買。

槓桿 ETF 税收按股票基金待遇執行,資本利得税基於實際持有期計算。分紅包括普通分紅、合格分紅和資本利得分配,不同類別適用不同税制。

總結

槓桿型 ETF 作為工具,的確能放大投資機會,但同樣疊加了更高的風險。其每日重置和複利效應使實際回報表現與指數的簡單倍數差異巨大。無序市場的波動損耗、較高費用和對手方風險,更增加了產品的複雜性。

只建議經驗豐富、能夠實時盯盤並擅長風險控制的短線交易者參與。它們根本不適合長期投資、被動持有或尚未掌握複雜風險管理的新手。

交易槓桿 ETF 前,請務必深刻理解每日再平衡、複利與波動損耗的影響,從小倉位起步,嚴格止損,僅計劃短線操作。需要全天候關注行情並做好應對劇烈波動的準備。

金融工具的選擇,應始終基於投資目標、風險承受能力、市場預判及自身經驗水平。無論選擇何種工具,都要充分理解其原理、風險特徵和所有執行細節,並堅持嚴密風險管理。想了解更多投資策略,可以訪問 長橋投資學堂 或下載 長橋證券 App。