新加坡 ETF 税收指南:投資者必讀要點

新加坡投資者投資 ETF 無需繳納資本利得税,但分紅預提税根據基金註冊地有所不同。本文將為您詳細解析在新交所(SGX)、美國和愛爾蘭註冊的 ETF 的税務規定。

簡明結論:新加坡投資者在交易所交易基金(ETF)投資獲利時,無需繳納資本利得税。但投資標的地會影響税負:新加坡上市的 ETF 無需股息預提税,而美國上市的 ETF 其股息會被預扣 30% 的税款。理解 ETF 註冊地對税後回報的影響,是構建高税收效率投資組合的關鍵。

交易所交易基金(ETF)因能以較低成本實現投資多元化,深受投資者歡迎。但 ETF 投資中一個容易被忽視的方面在於,不同基金類型適用的税務待遇。對於新加坡投資者來説,整體税收環境較為有利,但具體使用的市場及基金架構,會帶來重要差異。本指南將為你全面梳理新加坡 ETF 相關的税務要點,包括資本利得税、股息預提税與遺產税相關考量,助你做出更明智的投資選擇。

新加坡投資者的税收環境

新加坡的税制對投資者非常友好。瞭解大框架,有助於明確 ETF 投資的税務歸屬。

不徵收資本利得税

新加坡不徵收資本利得税。根據新加坡國內税務局(IRAS)的規定,個人投資者出售包括 ETF 份額在內的投資產品所獲得的收益,一般無需繳納税款。因此,如果你持有 ETF 並賣出獲利,這部分收益屬於你本人所有。

需要注意的是,如果税務局認定你的投資交易屬於“經營性質”、即以買賣為生,而非單純投資,相關收入可能被歸為“交易收入”並依法徵税。但對於絕大多數長期持有型的個人投資者來説,這種情況通常不會發生。

股息收入所得税

雖然資本利得不納税,但來自投資的收入如股息,根據來源地不同可能要納税。新加坡採單層公司税制,本地公司以已繳税後利潤向個人股東發放的股息,個人無需再繳税。這一點對新加坡上市 ETF 的税務待遇至關重要。

新加坡上市 ETF 的税務處理

對於在新加坡交易所(SGX)上市的 ETF,新加坡個人投資者的税務待遇直接明瞭,且總體有利。

股息分派:無預提税

依照新加坡的單層税制,新加坡上市 ETF 向個人投資者分派股息時,無需扣繳任何預提税。投資者可全額收到分派,無税前扣除。與徵收預提税的市場相比,投資者的淨分派收入更高。

新加坡 REIT ETF:税收透明待遇

新加坡房地產投資信託 ETF(REIT-ETF)是特殊且重要的一類產品。根據 IRAS 指引,新加坡上市 REIT-ETF 享受税收透明待遇。這確保了通過 REIT-ETF 與直接投資新加坡 REIT 在税務上公平一致。在新加坡 2025 年財政預算案中,原有的“日落條款”被永久取消,表明此税務待遇將長期有效,有助於投資者對 ETF 結構的信心。

美國上市 ETF 税務:核心風險須知

投資美國上市 ETF 時,有兩大重要税務問題可能對你實際回報產生深遠影響:股息預提税和美國遺產税。

30% 股息預提税

由於新加坡與美國目前沒有税收協定,新加坡投資者通過美股 ETF 獲得的股息分派需預扣 30% 的美國股息税。該項税款在 ETF 層面直接扣除,你到手的股息已為税後金額。

舉例説明:如果一隻美股 ETF 的年化股息率為 3%,新加坡投資者實際到手約為 2.1%。長期來看,尤其對依賴股息收益策略的投資者,這將明顯降低淨回報。

重要的是,即便美股 ETF 投資的標的不全是美國公司,只要該基金註冊並上市於美國,其分派仍適用 30% 預提税。

美國遺產税風險

除股息税外,美股 ETF 還涉及美國遺產税風險。非美國居民如持有美國上市資產(含 ETF),逝世時其資產超出 6 萬美元部分或將最高被徵收 40% 美國遺產税。無論 ETF 投資的具體資產在哪國上市,只要基金註冊地為美國,便有此結構性遺產税風險。例如,新加坡投資者即使投資美股市場以外的資產,只要持有的 ETF 是美股上市,其價值超過 6 萬美元部分在繼承時就可能要承擔高額美國遺產税。這一風險超越日常收益,更關乎個人財富傳承規劃。

愛爾蘭註冊 ETF:核心税務要點

希望佈局全球市場,尤其是美股的投資者,通常會選用愛爾蘭註冊的 UCITS ETF,以降低股息預提税負擔。

通過美 -愛税收協定降低預提税

愛爾蘭與美國簽有税收協定,美股分派給基金層面的預提税由 30% 降至 15%。此外,愛爾蘭對非本地投資者從 UCITS 基金獲得的股息不再徵收額外預提税。因此,新加坡投資者通過愛爾蘭註冊 ETF 投資美股,實際分派税負僅為 15%,而不是 30%。

不涉及美國遺產税風險

與結構同樣重要的優勢在於,愛爾蘭註冊的 UCITS 基金不被認定為美國境內資產(US situs),因此不會被納入美國遺產税的徵税範圍,徹底規避了該結構性風險。

性價比需權衡

與美股 ETF 相比,愛爾蘭註冊 ETF 的總費用率通常略高,且所提供的基金品種選擇較為有限。在選擇 ETF 結構前,投資者應將費用率、交易成本和税務影響等整體因素納入考量。

香港上市 ETF

新加坡投資者同樣可以考慮在香港交易所(HKEX)上市的 ETF。香港對非居民投資者發放的股息不徵收任何預提税,使得投資某些市場(尤其亞洲市場)時,税後處理更為簡潔。不過需要注意,若 ETF 持有的底層資產來源國家徵收預提税,相應税負仍可能轉嫁至投資者頭上。

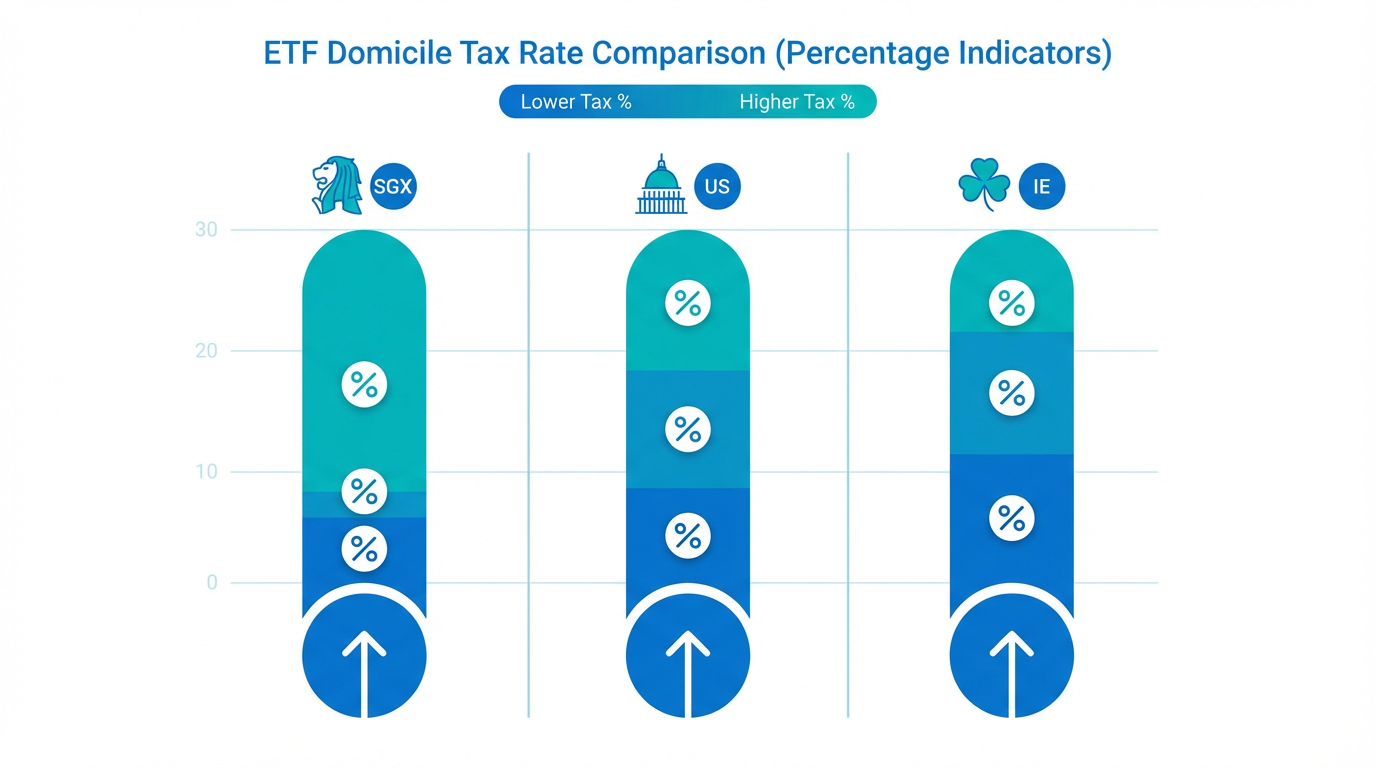

匯總:按註冊地梳理 ETF 税務處理

下表為新加坡個人投資者主要 ETF 類型的税務待遇匯總:

| ETF 類型 | 股息預提税 | 資本利得税 | 美國遺產税風險 |

|---|---|---|---|

| 新加坡上市 ETF | 0% | 0% | 無 |

| 美國上市 ETF | 30% | 0% | 有 |

| 愛爾蘭註冊 UCITS ETF | 15%(美股來源) | 0% | 無 |

| 香港上市 ETF | 0% | 0% | 無 |

注: 以上為新加坡個人投資者的普遍税務情況。企業投資者、合夥企業或經常性交易者的税務規定可能有所不同。建議務必諮詢合格税務顧問,或查閲 IRAS 的最新官方指引以確認自身税務義務。

運用税優賬户:CPF 與 SRS

新加坡政府支持的兩類儲蓄計劃,為 ETF 投資者帶來額外的税務選擇空間。

“中央公積金(CPF)投資計劃”允許合資格會員將部分 CPF 普通賬户儲蓄投資於獲批產品,包括部分新加坡上市 ETF。在 CPF 投資計劃內獲得的收益無需繳納所得税,但提款時需遵守相應規則。

“補充退休計劃(SRS)”是一項自願儲蓄計劃,繳款可享個人所得税減免。SRS 賬户內投資階段的回報免税,提款時只有 50% 的金額計入應税收入。兩項計劃適合長期、税效高的投資,但有各自交易規則和限制,投資者需詳細閲讀官方條款。

常見問題解答

新加坡投資者投資 ETF 需繳資本利得税嗎?

不需要。新加坡不徵收資本利得税,個人投資者出售 ETF 所獲收益一般無需納税,無論 ETF 上市地為何處。

新加坡投資者美股 ETF 分派的股息預提税是多少?

由於新加坡與美國沒有税收協定,新加坡投資者通過美股 ETF 獲取的股息分派需承擔 30% 美國預提税,税款已在分派前直接扣除。

愛爾蘭註冊 ETF 對新加坡投資者有何税務優勢?

愛爾蘭註冊的 UCITS ETF 能為新加坡投資者提供較高税收效率的全球股市投資渠道。美 -愛税協將美股股息分派的預提税降至 15%,且該結構不涉及美國遺產税風險,但總費用率可能略高。

新加坡需申報 ETF 股息收入嗎?

對於個人投資者,通過新加坡上市 ETF 獲得的股息依據單層税制免徵個人所得税。通過非 SGX 上市 ETF 獲得的境外來源股息,若匯回新加坡,且來源國名義税率不少於 15%,一般也可免税。具體可參閲 IRAS 指引或諮詢税務專家。

美國遺產税對新加坡投資者有何風險?

非美國居民持有美國上市資產(包括美股 ETF),如個人身故時價值超 6 萬美元部分最高面臨 40% 美國遺產税。只要 ETF 是在美國註冊和上市,無論實際持倉在哪國,都有遺產税風險。愛爾蘭註冊 UCITS ETF 則沒有該風險。

總結

新加坡整體税制對個人投資者極為有利:ETF 盈利免資本利得税,新加坡上市 ETF 分派也無股息預提税。最大風險在於美股 ETF,因其涉及 30% 股息預提税和美國遺產税。愛爾蘭註冊 UCITS ETF 則為全球市場佈局提供了更税優的解決方案。

評估 ETF 時,理解税務影響與比對業績、費用同樣重要。不同 ETF 結構對應的税務待遇、成本與風險各有不同,請確保充分了解並根據需要諮詢專業意見。你可通過 長橋投資學堂 繼續學習投資策略,或下載 長橋證券 App 獲得更多資訊。