共同基金費用:新加坡投資者需警惕的隱性成本

新加坡投資者常常忽視了共同基金中隱藏的費用,如平台費和尾隨佣金。這些成本會侵蝕投資回報。瞭解如何識別這些費用,並掌握降低成本的有效策略。

要點速覽: 新加坡投資者常常忽略一些不易察覺的共同基金費用,比如平台費、返傭(拖尾)費和轉換費,而這些費用其實會影響長期投資成果和回報。理解管理費與總費用率(TER)的區別,並比較不同平台的費用結構,有助於長遠提升你的成本效益。

投資共同基金表面上很簡單,但深入瞭解費用結構後,你會發現實際情況遠比表面複雜。雖然高回報吸引了投資者,但許多會蠶食你淨回報的成本,經常被隱藏在條款細則裏。對於新加坡投資者來説,瞭解基金收費不僅僅是翻閲招募説明書,還要意識到那些看似微不足道的百分比,隨着時間複利後會累積成巨大的金額。

新加坡金融管理局(MAS)規定,投資前投資者應充分知悉所有費用。但許多新加坡人是在多年後淨回報縮水時,才真正認識到投資的真實成本。本文將為你拆解影響共同基金投資的顯性和隱性費用,幫助你作出更明智的決策。

費用全貌

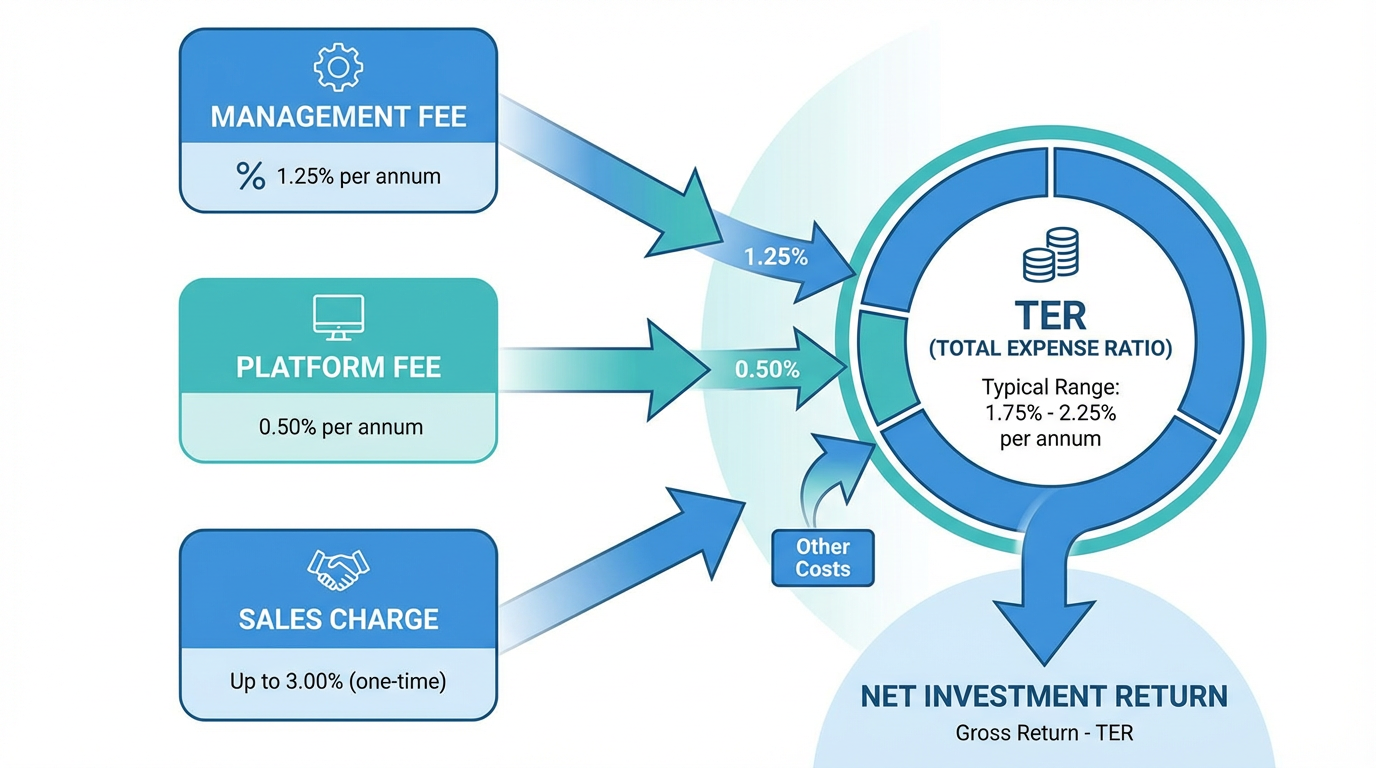

新加坡的共同基金費用一般分為兩大類:一次性交易費用和持續性的年度費用。交易費用發生在你買入、賣出或轉換基金時;年度費用則會持續從你的投資中扣除,無論基金表現如何,都不可避免。

管理費:基礎成本

管理費用於補償基金經理的投研、投資決策和日常管理工作。在新加坡,主動型基金的管理費通常每年為 1.0%~2.0%,該費用會每天從基金資產淨值(NAV)中扣除,在你看到公開淨值前已經計提。

許多投資者忽略了,管理費會因份額類別不同而差異巨大。同一只基金,機構份額管理費可能低至 0.55%,而零售份額高達 1.45%。這就意味着,哪怕兩位投資者投的是相同組合,但僅因為渠道不同,所承擔的費用可以天差地別。

總費用率(TER):全面費用視角

雖然管理費是最大、最顯眼的部分,總費用率(Total Expense Ratio, TER)還涵蓋了所有持續運營成本。TER 除了管理費外,還包括:

-

記錄和報告的行政管理費

-

資產託管費用

-

法律及審計成本

-

監管合規支出

-

市場營銷及分銷費用

TER 能反映你每年實際要承擔的整體費用。一隻管理費為 1.5% 的基金,TER 可能達到 1.8%,額外 0.3% 就用於日常運營開銷。

新加坡投資者常忽略的隱性成本

除了常規管理費和 TER,還有一些不容易被注意到的收費,同樣會大幅侵蝕你的回報。

平台費與賬户管理費

平台費通常按每年 0.1%~0.3% 收取,具體取決於你選擇的分銷渠道,一般直接從現金賬户中扣除。如果現金餘額不足,平台有權自動賣出部分基金份額來支付費用。有些平台對新投資還會收取 1%~3% 的“賬户打包費”。

返傭(拖尾)費:看不見的佣金

返傭(拖尾)費是最重要的隱形成本之一。部分基金管理公司會將 20%~60% 的管理費,作為持續佣金分給銷售平台或理財顧問,這項費用不會單獨顯示,已經被包含在管理費結構裏。

比如一隻管理費 1.5% 的基金,其中高達 0.9% 可能實際流向了你的分銷平台或顧問,這會產生潛在利益衝突,分銷商更傾向推薦高費用產品而非表現更優的低費基金。

申購費與贖回費

申購費(front-end fee,也叫 load fee)在新加坡可高達投資金額的 5%。比如 3% 的前端申購費,意味着你投資 $10,000,實際上只有 $9,700 買入了基金份額。而目前有些平台已支持零申購費。

贖回費則是你在規定持有期內贖回基金份額時支付,基金轉換手續費也常見於 0.5%~1% 之間。

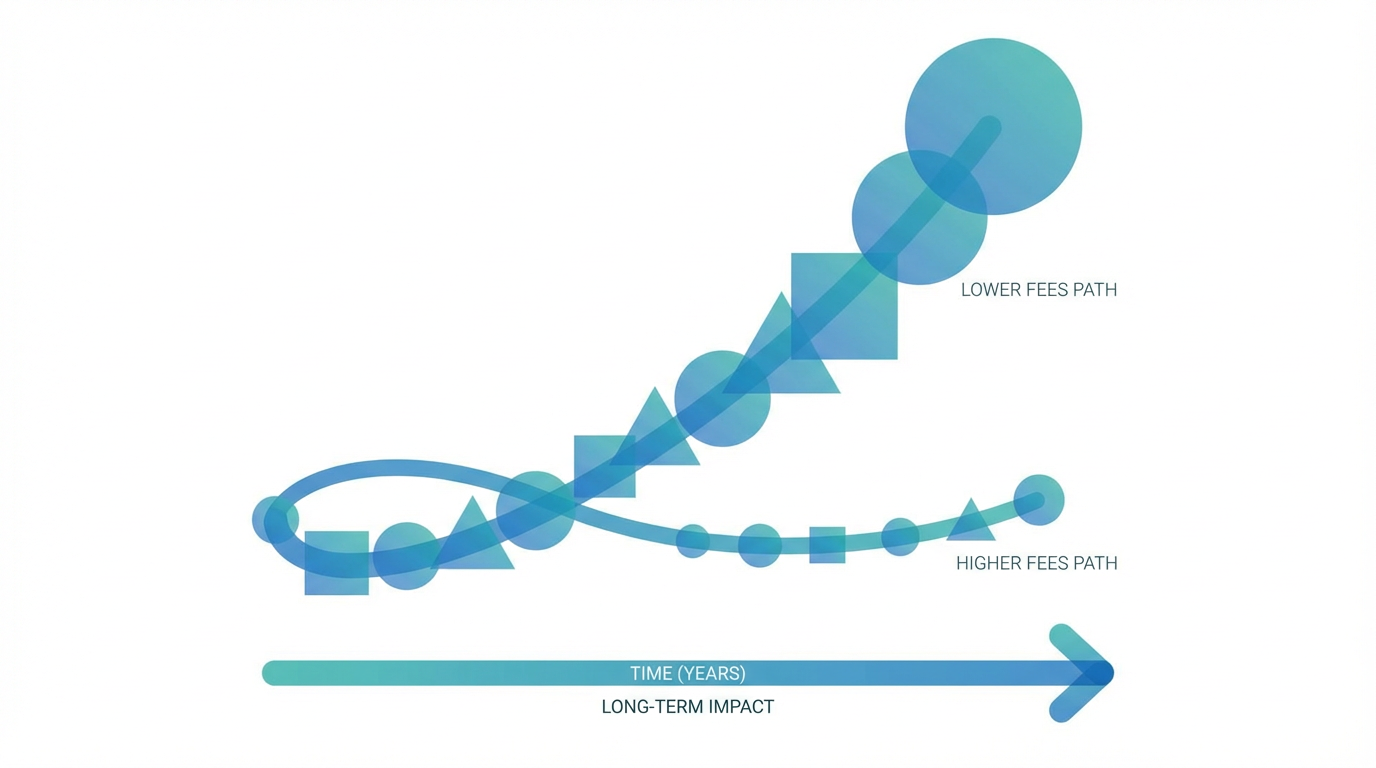

費用的複利影響

哪怕僅僅幾個百分點的費用差異,長期下來對財富積累的影響巨大。例如,兩人各投 $10,000,年收益 8%(未計費用),投資 20 年:

投資者 A 年度總費率 0.5%,最終約為 $42,478。

投資者 B 年度總費率 1.0%,最終約為 $38,697。

僅 0.5% 的費用差異,會讓投資者 B 少賺 $3,781——整整少了近 10% 的財富。更別提還未計申購費和平台費,實際差異可能更大。

如果投資 30 年,年費 1.0% 與 0.3% 相比,最終投資組合價值也可能相差近三分之一。因為費用是按總資產扣取,複利的負面效應極其顯著。

小貼士: 對比投資選項時,一定要計算你預計持有周期下費用對財富的實際侵蝕,而不能只看年度比例。充分利用在線複利計算器,直觀體驗費用作用於你實際案例中的影響。

新加坡投資者可採取的降低基金費用辦法

理解費用結構只有真正付諸行動才能發揮效益。下面這些方法能幫助你減少費用對回報的侵蝕。

精選低成本平台

平台選擇極大影響你的費用總體結構。部分新加坡平台已推出零申購費、零平台費的基金渠道。長橋證券提供多樣化 投資產品,費用公開透明。選擇平台時要看清主收費項目、贖回費、轉換費和最低餘額要求。

關注份額類別選擇

如果你的平台支持同一基金多類份額務必對費用結構進行比較。機構/直銷份額管理費通常明顯低於零售份額。有些平台甚至讓小額投資者也能用零售資金購買機構份額,以享受低費結構。

考慮被動型投資產品

指數型 ETF 年費用僅為 0.1%~0.5%,遠低於主動型基金。你可以 探索各種投資選擇,看看不同費用結構與自身目標的匹配度。

定期複查與調整

每年定期檢查各基金的表現是否配得上它們的費用。如果長期虧損或表現不如基準,有必要把費用帶來的拖累納入調整和再平衡決策。

投資前需仔細閲讀哪些文件

投資任何共同基金前,務必查閲以下核心文件:

招募説明書費用表: 明確羅列所有股東收費與年度運營支出,並提供不同持有期間的實際案例。

產品重點説明書: 新加坡法規要求此文件必須標示 TER 及一切申購/贖回費用。

平台費用明細表: 涵蓋平台年費、託管費及交易成本,不納入基金內運營費用。

歷史業績: 一定只看“已扣除全部費用後的回報”,而不是未扣費的淨表現。

超越 TER 之外的隱形成本

部分費用並不會納入 TER。例如,投資組合換手頻繁導致的交易成本,主動管理型基金每年可以消耗 0.5%~1% 的回報。換手率高意味着更多買賣,直接侵蝕你的實際收益,但這些費用不會出現在官方費用表裏。

許多投資者錯誤地認為基金資產淨值(NAV)持續上漲就等於表現好,其實 NAV 已是各項日常費用扣除後的每份單位價值。正確做法應聚焦歸一化的總回報(已扣全部費用)與基準比,而不是僅比較 NAV 大小。

明智決策,從成本覆盤開始

首先應明確你的投資時間長度。時間越長,費用影響越大,因而對養老儲蓄等長期目標更須嚴格控制成本。務必計算自己具體金額和時間週期下,費用帶來的絕對損失。哪怕 0.5% 的差異,轉折到 10 年、20 年會變成千上萬的財富差別。

你可通過在線 投資教育資源 瞭解不同費率結構下各類投資策略的盈虧分化。記住:一隻基金毛回報 10%,費用 2%,實際淨到手 8%;另一隻基金毛回報 9%、費用 1%,同樣到手 8%,但後者顯然成本效率更高。

常見問題解答

新加坡共同基金的平均費用約為多少?

新加坡主動型共同基金的管理費通常為每年 1.0%~2.0%,加上 TER 再增 0.2%~0.5%。如果算上平台費與申購費,總年成本可達 2.5%~3.0%。但隨行業競爭加劇,越來越多平台推出免申購費入門。

如何查詢自己的共同基金費用明細?

主要有三大來源:基金招募説明書的費用表、新加坡法規要求的產品重點説明書,以及你使用平台的收費明細表。如仍有疑問,可向平台索取完整費用明細,新加坡金管局要求必須透明披露。

新加坡共同基金費用可以抵税嗎?

不可以。新加坡個人投資者的管理費等基金投資相關費用無法抵扣税項。新加坡本身對資本利得及分紅免徵税,這讓降低費用更重要,因為你無法用税務手段抵消相關支出。

共同基金費用可以議價嗎?

一般零售投資者無法單獨議價基金管理費,該部分由基金公司統一制定。但平台費和申購費,在大額投資時有時可和銷售方協商。最有效的辦法還是直接挑選本身費用結構極具競爭力的平台。

前端費(申購費)和後端費有何區別?

前端費是在你購買基金時一次性收取,直接削減你的本金。比如 $10,000 投資收取 3% 前端費,真正買入的資金只有 $9,700。後端費則是在贖回單位時按持有時間扣費,通常持有越長,費用越低,五到七年後多數基金後端費將減免。對於長期投資者,比前端費負擔更低。

總結

新加坡共同基金的實際費用遠不止管理費,還包括平台費、返傭(拖尾)費、申購費及諸多運營支出,綜合每年可吞噬你 2~3% 的資產。費用結構的每一個小差異,10 年、20 年、30 年後都能變成巨大的財富差。如果你選擇低費率平台、認真比較各版份額,勤查整體費率結構,就能每年給自己“省下”幾千新幣本該屬於你的回報。

現在就檢查你的基金持倉,計算各項費用對資產的實際影響,若發現同類產品有更低費用選項務必及時切換。你未來的財富,不僅取決於市場回報,更決定於你究竟能留下多少淨收益。