新加坡儲蓄債券:安全的投資新選擇

新加坡儲蓄債券(SSB)是一種由政府擔保的投資選擇,具備靈活贖回和無本金損失的優勢。深入探討 SSB 與其他低風險投資產品的對比。

摘要: 新加坡儲蓄債券(SSB)是由政府提供全額擔保的證券產品,在正常持有條件下本金安全,幾乎沒有資本損失風險。其具備靈活贖回、不收提前贖回罰金、及遞增利率收益特點,持有時間越長回報越高。最低投資額僅需 500 新元,加之新加坡 AAA 級政府信用,SSB 構成了定期存款的低風險替代方案。

在新加坡尋求安全投資選項時,許多投資者不僅重視資本保值,也希望獲得合理收益。新加坡儲蓄債券因政府背書、安全性和靈活性,成為保守型投資者的熱門選擇。與長期鎖定資金的定期存款不同,新加坡儲蓄債券(SSB)在保持競爭性利率的同時,讓你隨時贖回,免除任何提前退出罰金。

本指南將講解新加坡儲蓄債券的運作方式、遞增利率機制,並與其他低風險理財產品做詳細比較。無論你是構建緊急備用金、資產保值,還是追求穩定收益,瞭解 SSB 都能幫助你作出符合自身財務目標的明智決策。

什麼是新加坡儲蓄債券?

新加坡儲蓄債券由新加坡金融管理局(MAS)專為個人投資者發行,屬於新加坡政府證券。它由新加坡政府提供全額、本金安全擔保,而新加坡在國際主要評級機構中始終保持最高 AAA 評級。

根據 新加坡金融管理局官網 介紹,SSB 將政府信用保障與個人投資者易得性結合。與市價可能波動的傳統債券不同,儲蓄債券可完全保障你的本金安全。

SSB 的核心特點

政府擔保與本金保障

新加坡政府為每期 SSB 提供全額擔保。只要你按規定贖回,可以確保本金不受損失。相比受市場波動影響的各類理財產品,此政府擔保為你提供更高的本金安全性。

投資門檻低,參與便捷

最低 500 新元即可起投,非常適合新手入門。個人最高持有額度為 20 萬新元。

靈活贖回,零罰金

你可以在任意月份贖回所持 SSB,完全不會產生提前支取的罰款。遇到突發需要時資金可以隨時取用,不影響已獲得的利息。

最長 10 年規劃,半年發息

SSB 最長持有期為 10 年,每六個月將利息自動發到你的指定銀行賬户。通過遞增利率結構,持有越久年化回報越優。

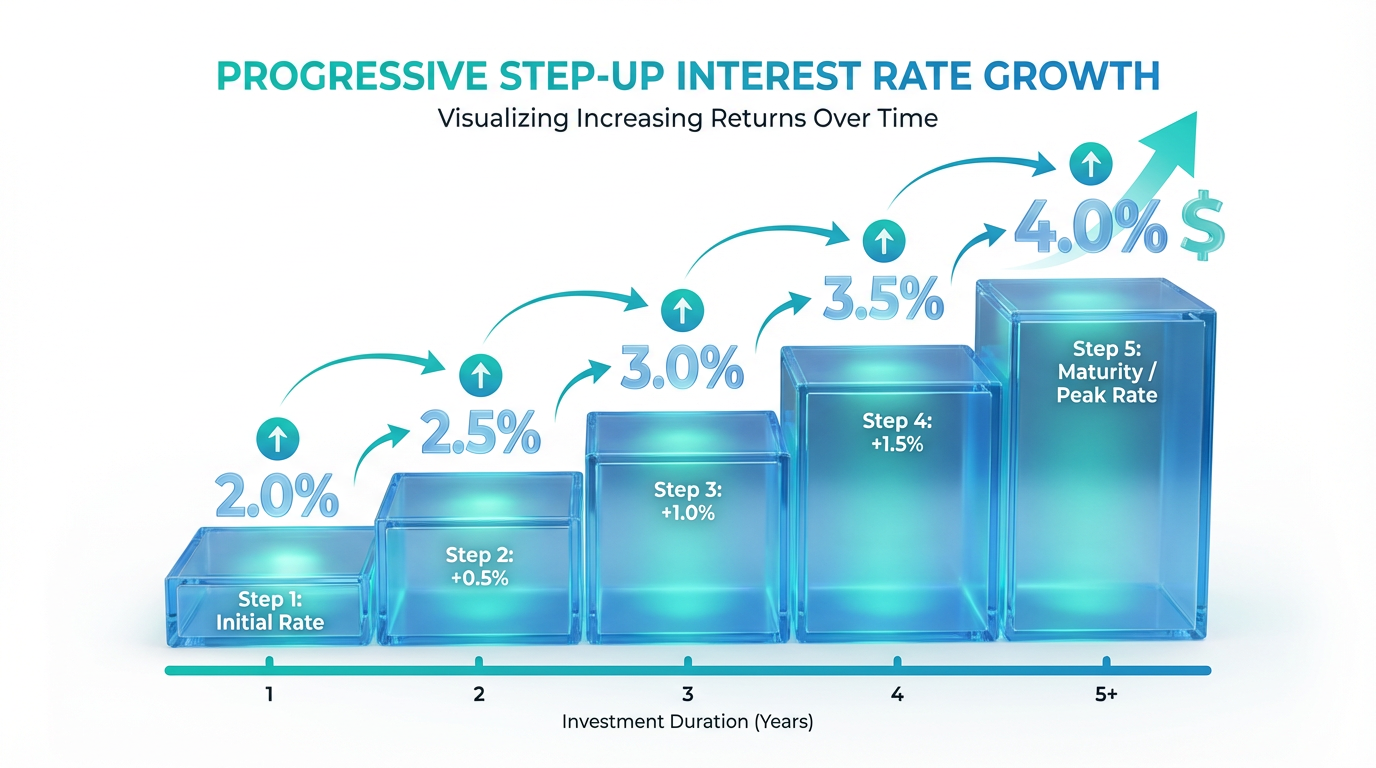

認識遞增利率結構

遞增利率機制是新加坡儲蓄債券最具特色的設計。不同於固定利率,SSB 採用逐年遞增的利率,持有時間越長收益越高。

遞增利率如何運作

你認購時第一年利率較低,隨後每年都逐步提高,直至第十年。據 投資分析,這種遞增機制激勵投資者長期持有,同時仍保留靈活贖回權。

MAS 會在每期新債發售時提前公佈未來 10 年的完整利率表。你認購時,這份利率鎖定在 10 年內不變,不受後續市場利率波動影響。

最新利率示例

以 2026 年 1 月(SBJAN26 GX26010A)為例,首年利率為 1.35%,若持有滿 10 年,平均年化回報達 2.25%。根據 2026 年 SSB 當前利率,10 年平均回報介於 2.22% 至 2.25%/年之間。

你在整個持有期間獲得的平均利息,與新加坡同期限政府債券大致持平。主要區別在於:傳統政府債券每年固定發息,儲蓄債券則採用逐年遞增的利息支付模式。

如何申購新加坡儲蓄債券

申購 SSB 流程便捷,直接通過合作銀行的線上平台完成。瞭解相關條件和時間節點,有助於順利投資。

申購前的準備

中央託管賬户(CDP)要求

申購前,需先開設個人 CDP(Central Depository)證券賬户,並激活直接入賬服務(Direct Crediting Service, DCS)。按照 MAS 規定,聯名 CDP 證券賬户不能申購 SSB。

遞交申購申請前,CDP 證券賬户須綁定一家 DCS 合作銀行賬號。合作銀行包括花旗、星展/儲蓄、滙豐、馬來亞銀行、華僑銀行、渣打、大華銀行。個人開户年齡須 18 歲及以上。

申購時間與流程

每月都會發行新一批 SSB。申購窗口一般為當月首個工作日下午 6 點開啓,截止到該月倒數第 4 個工作日晚 9 點。

你可以通過星展/儲蓄、華僑、大華銀行的網上銀行或 ATM,以及 OCBC 手機應用提交申請。提交前請備好 CDP 賬號。每筆申購銀行會收取 2 新元不可退還手續費。

新加坡儲蓄債券與其他理財產品對比

理解 SSB 與其他低風險產品的差異,有助於你科學分配資產保值部分。

SSB 與定期存款

利率結構

定存全程為固定利率,主流期限一般為 1-3 年。以 2025 年底新加坡定存利率 為例,1 年期在 1.21%-1.40%/年。

SSB 利率逐年遞增,10 年平均年化近 2.25%。首年利率和定存接近,但長期平均收益明顯高於定存。

靈活性與流動性

定存提前取款有罰息,SSB 任何時間贖回均無罰金,流動性明顯優於定期存款。

起投門檻

多數銀行定存需 2 萬新元起,SSB 僅需 500 新元。

本金保障

定存受新加坡存款保險公司(SDIC)保護,單户上限 10 萬新元。SSB 為新加坡政府全額擔保,信用等級最高。

SSB 與國庫券(Treasury Bills)

新加坡國庫券是另一類政府擔保的短期產品,期限為 6 個月或 1 年。在特定加息階段,T-bill 短期收益率可能高於同期 SSB。

兩者主要區別在於可預期性與時間承諾長度。SSB 最多可鎖定 10 年收益,非常適合長期規劃;T-bill 適合短期靈活調動。

SSB 與新加坡政府證券(SGS Bonds)

SGS 傳統政府債券固定利率,期限 2-50 年,長期收益略高於 SSB,但其二級市場買賣價格會波動。SSB 任何時點贖回都能返還全額本金。

誰適合投資新加坡儲蓄債券?

SSB 適合具備特定風險偏好和理財目標的人羣。

理想投資者類型

以保本為核心、追求穩健的投資者

如果你首要目標是保住本金並獲取略高於通脹的穩定回報,SSB 非常適合追求資本安全的人羣。政府全額擔保與無本金損失機制完全覆蓋市場風險。

正在建立應急基金的個人

SSB 的隨時無罰金贖回功能讓它成為不少人配置應急儲備金的首選。與定存相比,遇突發情況可快速提取,無任何收益損失。

追求靈活性和長期增值的人羣

規劃中長期目標、但又希望有資金隨用隨取能力,在持有時長上又能享受遞增利息收益,這類人會受益於 SSB 的設計。

新手理財者想試水債券

最低 500 新元的門檻讓新手可以低成本體驗政府債券投資,無需一次性鎖定大額資金。

哪些人不太適合 SSB?

對收益期望較高、能承擔價值波動的激進投資者,或短期內(6-12 個月)有較高流動資金需求的人,SSB 或許不是最優選擇。此類資金可以關注特價定存或 T-bill 獲取更高短期利率。

多元化:超越新加坡儲蓄債券的投資組合

雖然 SSB 極具保本優勢,但科學配置的投資組合應覆蓋多元資產類別,結合自身風險承受力和理財時長進行平衡。

對新加坡投資者而言,可將 SSB 作為“安全墊”,配合 多元資產產品,比如新加坡、美國、香港市場的藍籌股票、房地產信託基金和 ETF,兼顧防禦和成長。

現代 APP 還提供 市場數據及跟蹤工具,便於動態管理及調倉。想進一步學習,推薦訪問 長橋投資學堂 ,提升投資基礎和組合配置能力。

常見問題解答

如果需要提前贖回 SSB 怎麼辦?

你可在任意月份申請贖回,無需支付罰金。只需在贖回窗口期提交申請,下一月第 2 個工作日,本金及所獲利息將直接返還到你賬户。利息按實際持有時長及對應年平均利率結算。

SSB 利息如何發放?

每半年,SSB 會將利息直接打入你 CDP 所綁定的銀行賬户。利率為逐年遞增,持有越久收益越高。

可以同時持有多批次的儲蓄債券嗎?

可以。你可按不同月份多次申購 SSB,但總持有本金不得超過每人 20 萬新元,無論發行批次如何合計。

SSB 利息需要交税嗎?

新加坡個人投資者持有 SSB 獲得的利息一般無需繳納所得税。新加坡税務局規定,本地政府債券的利息對個人投資者免税。特殊情況可諮詢專業機構。

結論

新加坡儲蓄債券為保守型投資者提供了兼具政府擔保、安全性和靈活性的理財利器。獨特的遞增利率結構讓耐心持有者獲得逐年增加的回報,無罰金的靈活贖回則保證資金隨需而動。

500 新元低門檻加頂級政府信用背書,使 SSB 成為大眾可靠的固定收益投資入口。無論你是為緊急用途、規避市場波動還是配置組合穩定收益,SSB 都能充分體現安全與實用的雙重價值。

理財產品的選擇需結合自身財務目標、風險承受力、市場判斷及投資經驗。無論採用哪類工具,務必深入理解其機制、風險屬性及操作規則,強化風險管理意識。想提升投資策略,歡迎學習**長橋投資學堂,或下載長橋 App** 掌握更多優質內容。